来源:中银期货研究

第一财经:受红海地区紧张局势影响,苏伊士运河被按下“暂停键”,亚欧航线随之告急。据货代从船东处更新的即期市场运价,明年初多条欧洲航线将实现涨价翻倍。这两周的航运价格已经上涨了四、五成,明年初的航运价格可能会涨一倍以上。

财政部:2022年全国政府采购规模为34993.1亿元,同比下降3.9%,占全国财政支出和GDP的比重分别为9.4%和2.9%。从结构来看,货物、工程、服务政府采购规模分别为9027.5亿元、15664.1亿元和10301.5亿元,占全国政府采购规模比例为25.8%、44.8%和29.4%。公开招标、竞争性磋商、竞争性谈判采购规模分别占全国政府采购规模的77.2%、11%和2.2%。

中国船舶工业行业协会:1-11月,我国三大造船指标同步增长,国际市场份额均超五成。全国造船完工量3809万载重吨,同比增长12.3%;新接订单量6485万载重吨,同比增长63.8%。截至11月底,手持订单量13409万载重吨,同比增长29.4%。

原油:

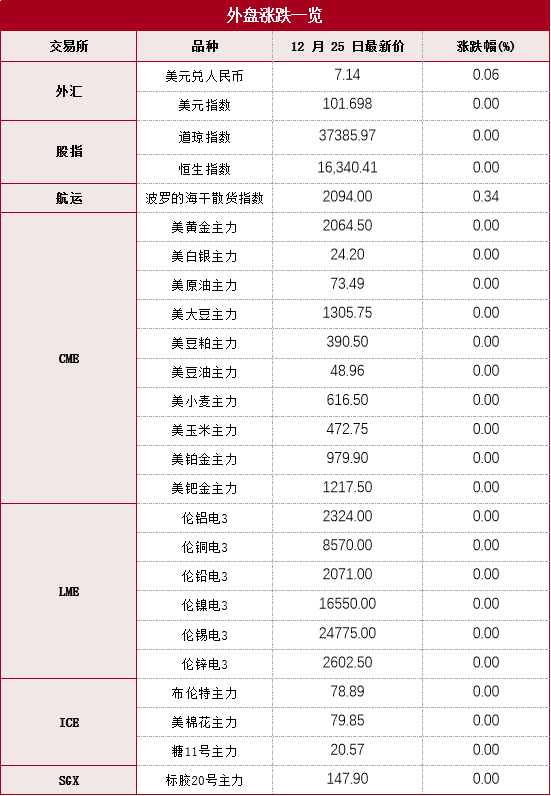

本期原油板块小幅回调,内盘SC原油期货夜盘收跌0.14%,报558.9元/桶;SC 2-3月差呈Contango结构,今日收报-2.6元/桶。外盘Brent原油期货收跌0.34%,报78.89美元/桶;WTI原油期货收跌0.54%,报73.49美元/桶。近期红海地缘局势升温对于航运市场造成较大影响,国际油价出现一定短线波动。目前,航运巨头马士基准备恢复在红海的航运;也门胡塞武装再次敦促美国的军事力量离开红海。此外,据伊朗塔斯尼姆通讯社当地时间23日报道,伊朗伊斯兰革命卫队表示,若美国及其盟友在加沙地带继续行动,可能会促使新的抵抗力量出现,“地中海、直布罗陀海峡和其他水道”可能会被关闭。关键航道受阻或导致油轮绕行导致运费成本抬升,建议关注原油跨区价差情况。当前原油供需基本面相对稳固,仍以供给侧偏紧作为下方支撑点,冬季需求端短期调整为主逻辑,但需持续关注全球地缘局势发展,警惕市场大幅波动风险。观点仅供参考。

燃料油:

本期燃料油板块小幅上行,FU高硫燃期货夜盘收涨1.41%,报3100元/吨;LU低硫燃期货夜盘收涨0.98%,报4236元/吨。新加坡外盘圣诞休市,内盘高低硫燃料油市场结构未发生显著变动,高硫燃FU主力-次主力月差继续在平水附近;低硫燃LU主力-次主力月差在40元/吨左右,预计近期以微幅Backwardation结构为主。高低硫价差LU-FU 03价差维持在1100元/吨以上,上行空间或相对有限。从中东地区库存水平来看,截至2023年12月18日当周,富查伊拉用作发电和航运燃料的燃料油库存录得1128.5万桶,环比增加185.1万桶,增幅19.6%。

芳烃产业链:

PX:

据最新消息,多国联合护航行动使得红海航行存在恢复可能,已有大型航司表示可能再次改道,开盘原油价格大幅回落,成本端对PX价格支撑减弱。从PX自身基本面来看,PX开工水平维持高位,PTA上周临时降负的装置已经恢复,PX供需格局偏向宽松。但是,红海危机没有彻底解决,联合护航行动对红海航运的保护作用仍然有待观察,近期地缘冲突局势剧烈,多空消息交织,谨防成本端价格大幅波动风险。观点仅供参考。

PTA:

上一交易日,PTA主力合约与PX走势相近,受成本端原油价格影响高位回落。盘面5月合约加工费收于247.8元,与前日基本持平。据最新消息,上周逸盛宁波、逸盛新材料降负装置已经恢复,逸盛海南1#按计划检修,2#装置投产提满,预计本周PTA整体开工水平有所恢复。由于短纤、FDY和POY等品种利润下滑,聚酯加权综合毛利继续下降。据隆众口径统计的数据,聚酯加权产能利用率周度环比下降,聚酯加权库存大幅去库,再次回到年内偏低水平。终端企业对聚酯存在刚性需求,产业链上供需矛盾不大。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,甲醇制烯烃单体利润在0值附近窄幅波动;甲醇中国主港与东南亚美金价差进一步回升,因此,当周甲醇综合估值偏高。从供需看,国内甲醇开工率77.59%,环比下降4.56%。进口端预计一周到港量35.97万吨,环比抬升到偏高水平。下游主要需求MTO开工率86.32%,环比上升1.4%。库存端,本周港口库存环比增加7.66万吨至95.1万吨;内地工厂库存环比减少0.58万吨至44.35万吨;工厂订单待发量25.26万吨,环比增加0.19万吨。综合看本周甲醇供需面偏弱势。

塑料:

从估值看,当周聚乙烯进口利润小幅回升,线性与低压膜价差则进一步上行至偏高位置,塑料综合估值水平略偏高。从供需看当周国内开工率87.43%,环比增加1.29个百分点;同时线型排产比例上升至31.9%,但略低于年度均值。综合看国内总供应压力增加。需求端制品开工率环比小幅增加0.06%,总开工水平与去年持平。库存方面,上游两油线型库存同比偏高,当周小幅下降;煤化工线型库存中等;当周聚乙烯中游线型社会和港口库存小幅去库,但是总水平仍高于往年同期。下游成品库存处于高位。综合看供需面偏弱。

聚丙烯:

从估值看,丙烯聚合利润从低位小幅抬升;拉丝与共聚价差在高位窄幅波动,综合估值水平中等。从供需看,当周国内开工率上升2.66%至73.47%,同比继续低于过去两年同期水平;拉丝排产比例下降至21.91%。综合看国内聚丙烯供应压力环比减小。需求端来看,当周下游综合开工率为54.5%,环比小幅下降,同比稍高于去年同期水平。库存方面,上游两油库存偏高;煤化工库存进一步累库;中游社会库存和港口库存小幅下降,同比偏高。下游成品库存较高。综合看供需面偏中性。

策略上建议关注甲醇正套交易机会。仅供参考。

丁二烯橡胶:

周一丁二烯橡胶期货涨幅居前,主力合约BR2402收盘上涨585元至12565元/吨,涨幅4.9%,最高触及12850元/吨,创下近2个月以来高点。

据息:12月23日9时25分,齐鲁石化烯烃厂裂解车间起火,12月24日晚间起7万吨/年高顺顺丁橡胶装置临时停车检修,重启时间暂未商定。

据了解,齐鲁石化有17万吨/年丁二烯,该装置主要供应下游的25万吨/年乳聚丁苯橡胶和7万吨/年高顺顺丁橡胶。此次临时停车的高顺顺丁橡胶装置主要生产BR9000,为上期所BR交割品牌和牌号,年产能占当前交割品牌总产能比例8.3%。齐鲁石化2022年产量接近7万吨,国产量占比6%;2023年该装置月均产量在6000吨以上,主要供应周边轮胎生产企业,山东地区其他部分民营企业高顺顺丁橡胶装置目前部分停车或低负荷运行。

基本面方面,顺丁橡胶周开工率自10月中下旬开始不断下调至近三年来同期低位,但厂库库存仍持续攀升,绝对水平处于同期高位。因而尽管茂名石化、浙石化顺丁装置延续停产检修,叠加此次齐鲁石化临停,但反弹幅度谨慎:华东地区顺丁橡胶现货上调500元/吨,原料丁二烯上调300元/吨。关注现货市场价格和成交情况以及贸易环节库存去化情况。观点供参考。

纸浆:

纸浆现货流通量整体偏充裕。因SP2312到期后,老仓单不可转抛后续2024年期货合约,共注销8.68万吨,增加现货环节流动性。截至上周五,期货仓单38.51万吨,周环比下降8.46万吨,但若考虑老仓单因素,则说明周度新入库0.2万吨。现货库存方面,根据隆众咨讯数据,五地贸易环节库存周环比小幅累库,增1.5万吨,结束近三周的连续去库;幅度+0.9%,去库是否转为累库有待观察。

估值方面,期限结构呈远月升水,反映供需偏弱现状;外商报价坚挺,主力合约较大部分外商船货持续倒挂,未来2个月到港量有减少预期。尽管约三分之一针叶浆进口货源途径红海,但从当前期货盘面来看,市场并未就此进行风险定价。逢低做多思路对待。观点供参考。

有色金属

有色:

隔夜,外盘圣诞节假期休市。消息面:美国上周初请失业金人数为20.5万人,预期21.5万人。美国第三季度实际GDP年化季率终值升4.9%,预期升5.2%。美国11月核心PCE物价指数同比上升3.2%,为2021年4月来最小升幅,预期3.3%。海关数据显示,11月中国铜箔进口量约为7686.69吨,同比减少21.45%,环比减少3.83%;今年11月我国电线电缆出口量为10.64万吨,同比增长39.8%,环比增长22.34%;中国11月废铜进口量为18.29万吨,环比增加17.8%,同比增加13.2%,创下多年高位。最新全国主流地区铜库存减0.62万吨至5.04万吨,国内电解铝社会库存减0.3万吨至44.3万吨,铝棒库存增0.19万吨至6.68万吨,七地锌锭库存减0.07万吨至7.36万吨。美联储货币政策明年调整或早于预期,年末供需逐渐减弱,建议短线交易思路为主。观点仅供参考。

钢材:

江苏多家钢厂停产检修,影响生铁3万吨每天。邯郸、日照等地实施重污染天气响应。市场乐观预期降温,工业品出现调整。基本面来看生铁产量环比继续下降但依旧高位,天气转冷下游消费环比下滑,库存环比上升,钢价出现调整。但是煤炭因为安全停产价格处于高位,铁矿石价格坚挺,钢材价格在成本支撑下调整空间有限。

铁矿石:

江苏多家钢厂检修,澳巴发货量周环比上升。市场传闻伊朗矿石出口加赠关税。市场乐观情绪有所降温,工业品出现调整。国家发展改革委等部门持续加强铁矿石价格监管。基本面来看,钢厂亏损严重,部分地区高炉检修控产,高炉生铁产量环比下滑,导致铁矿石需求下降,铁矿石供增需降,基本面逐步宽松,但短期矿价在低库存和需求支撑下调整空间有限。

豆粕 :

昨日连粕小幅收涨,油厂豆粕报价稳中上调,其中沿海区域油厂主流报价在3830-3930元/吨。天气模型显示,阿根廷整个粮食带的降雨将持续到1月初,这应该会在收割前提振这个主要生产国的收成。巴西2024年大豆产量预计为1.603亿吨,而此前预测为1.619亿吨。巴西2024年大豆出口预计为9930万吨,而此前预测为1.002亿吨。连粕M2405弱势运行,短线关注3300点关口支撑力度。现货方面,国内油厂大豆、豆粕库存充足,国内豆粕市场成交依旧清淡,下游适当随用随采,滚动补库。整体基本面偏弱运行。预计短期内弱势局面将继续维持,M2405短期关注下方3300-3350附近的支撑力度。

植物油:

油脂小幅反弹,市场基差略有起伏,基本面方面暂未有有利支撑,供应方面始终较为宽松,需求端等待合适时机,预计短期难改现有局势。受圣诞节假期影响,美国原油、外汇、农产品合约交易全天暂停。国内棕榈油供强需弱,终端下游观望为主,市场成交寡淡,基差基本稳定。菜油震荡上涨,短时间维持区间震荡,国内菜籽供应宽松,菜油供应势态依旧,供应压力压制价格,市场需求相较供应偏弱,消费仍有提升空间,库存持续累库。菜籽油本身缺乏足够的上冲动能持续偏弱运行。植物油短期弱势难改,偏空思路对待。