来源:福能期货

01

重点关注

集运指数

行情方面,12月22日上海港出口至欧洲市场运价(海运及海运附加费)为1497美元/TEU,较上期上涨45.5%。从最新AIS来看,马士基涉及远东-欧线/地中海航线的船舶,似乎METTE MAERSK和MAERSK HANGZHOU已经开始转向红海/苏伊士运河。此前有报道称,两艘达飞轮船的集装箱船是在法国海军的护卫下经过曼德海峡的。目前部分班轮公司开始恢复红海航线,但红海局势不确定因素仍存,加之12月是欧线旺季及1月面临春节前出货潮,预计12月及1月中上旬价格偏强运行。如果问题持续,那么运价的跳涨会从欧洲航线溢出到全球其它航线,主要是定期班轮配置的需要会吸收更多的运力,节前仍面临涨价风险。由于航运指数波动较大,短线追高投资者需谨慎,及时做好止盈止损 关注欧元区经济、货运量情况及红海局势变化。

(仅供参考)

纯碱

受市场情绪波动影响周一纯碱低开低走,主力2405合约跌逾3%。基本面来看,纯碱开工小幅回升,下行需求刚需采购为主,对于高价存抵触心理,库存由去库转为累库,厂家库存增加1.29万吨至35.39万吨(周环比+3.78%),但整体库存仍处历史偏低位。短期来看,纯碱仍处于强现实与弱预期的状态,供给端依旧有炒作叠加宏观商品情绪改善,预计盘面价格跌幅有限,高位震荡运行为主,建议暂为观望。(仅供参考)

02

今日晨报

原油:红海事件扰动消退,震荡运行

PX:PX负荷维持高位,下游停车或降负,供需宽松,震荡运行

PTA:工厂检修增多,聚酯负荷尚有支撑,基本面矛盾不大,震荡运行为主

乙二醇:产业多头获利了结,乙二醇回调整理

短纤:市场高位接盘谨慎,短期跟随成本端运行

PP:成本端企稳反弹,下游低需跟进,震荡运行

PE:国内外宏观及红海危机扰动,但供应充足,震荡运行

LPG:PDH开工及燃烧需求回升,震荡运行

PVC:受意外扰动,偏强震荡

甲醇:多空交织,区间震荡

苯乙烯:装置突发意外,短期偏强

玻璃:玻璃基本面尚可,库存持续去库,冬储补库预期下,短期盘面下方存支撑,震荡运行。

纯碱:纯碱基本面尚可,下游持续补库,现货价格坚挺,短期受供应端消息扰动较大,价格出现高位宽幅震荡,谨慎操作。

烧碱:烧碱下游仍偏弱,现货价格阴跌,虽然周六齐鲁石化发生事故影响25万吨的产能,但总体影响有限,预计短期烧碱价格偏强运行后存回调风险,建议谨慎操作。

油脂:国内棕油高库存压制盘面且需求转弱,但远月合约有减产预期支撑,国内短期供应偏宽松,豆菜油需求有好转预期,油脂震荡为主

蛋白粕:阿根廷降雨提振产量预期,国内到港集中,短期蛋白粕没有上行驱动,震荡为主,下方关注3300支撑

棉花:棉花原料流转速度加快,但下游需求涨幅不强,棉价上冲空间有限

煤焦:焦煤供应端扰动,北方多地启动重污染应急响应,且钢厂亏损扩大,补库谨慎,双焦震荡运行。

钢矿:铁矿疏港量下降,港口库存累积;螺纹开始季节性累库,供应端限产检修增加,成本仍有支撑,钢价震荡偏强运行,热卷强于螺纹。

铁合金:新增订单较少,市场情绪悲观,库存逐步累积,或将维持弱势运行。

工业硅: 需求依旧疲软,宏观情绪转弱,预计震荡偏弱。

碳酸锂:成本支撑松动,偏弱震荡运行为主。

铜:基本面环比走弱,限制铜价上行高度

铝:铝锭社会库存去化对铝价支撑明显,震荡运行。

氧化铝:需求减弱,偏弱震荡。

镍:供应维持宽松,需求偏弱库存维持累库,短期偏弱运行。

不锈钢:镍铁企稳支撑钢价但需求一般,关注钢厂库存释放情况。

股指:当前市场板块轮动较快,市场情绪仍显谨慎,但随着稳增长政策出台,市场底逐步夯实,期指向下调整空间有限,可关注期权牛市价差机会。(仅供参考)。

03

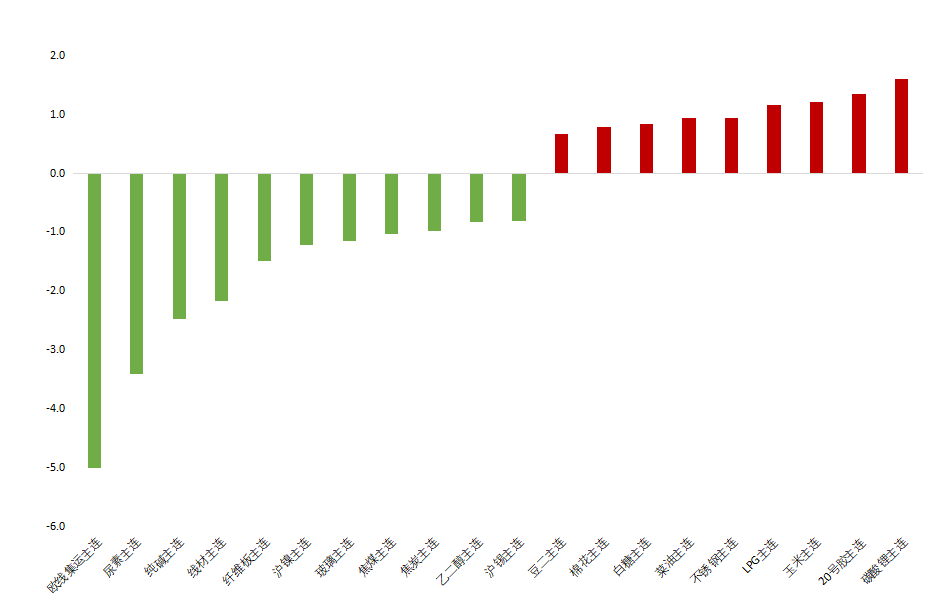

昨日市场概况

主力合约涨跌幅

数据来源:iFind

数据来源:iFind04

期货日历