2024年4月22日-2024年4月28日

本周重点关注事件

美国商务部公布数据显示,今年第一季度美国实际国内生产总值(GDP)按年率计算增长1.6%,增幅较去年第四季度的3.4%明显收窄,预期2.4%;核心PCE物价指数年化初值环比上升3.7%,预期3.4%,去年四季度终值2.0%;实际个人消费支出初值环比上升2.5%,预期3.0%,去年四季度终值3.3%。

简评:从一季度GDP贡献结构上来看,净出口拖累0.86%,去年四季度则为0.25%;库存下滑0.35%,较去年四季度的-0.47%,下滑速度有所收窄;服务消费和住宅投资是主要贡献,分别增长1.78%和0.52%,贡献度有所提升。净出口和库存贡献下滑表明当前美国内需仍然强劲。

在核心通胀方面,商品价格指数下跌0.5%,但服务价格从去年四季度的3.4%反弹至5.4%。其中,非住房核心PCE价格从去年四季度的2.6%反弹至5.1%,表明服务通胀是当前通胀持续走高的根本原因。

数据发布后,互换市场不再完全定价美联储将于2024年12月之前降息,降息幅度约为35个基点,远低于年初今年六次以上、幅度25基点的预期。在资本市场反应上,美股三大指数大幅低开,美债市场也遭遇抛售潮。其中2年期国债收益率上升至5.018%,为去年11月14日以来最高水平;10年期国债收益率上升至4.70%,为自11月2日以来最高水平。在汇率方面,美元指数持续攀升,并保持在106左右,升至去年11月上旬以来的最高点,日本、韩国、印尼等亚洲国家货币遭受巨大贬值压力,日元兑美元汇率跌破155,创1990年6月以来新低。

政策影响因素

(一)国内政策信息

1.《国务院关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》提出,集中力量打造金融业“国家队”。研究起草加强国有金融资本管理行动方案,推进国有大型金融企业对标世界一流金融企业,突出主业、做精专业,不断提升竞争力和国际影响力。研究制定推进保险业等高质量发展的指导意见,推进非银行金融机构规范发展。推动头部证券公司做强做优,支持上海、深圳证券交易所建设世界一流交易所。财政部、金融管理部门推动进一步优化国有金融资本布局,适时合理调整国有金融资本在银行、保险、证券等行业比重。

2.商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》。自《细则》印发之日至2024年12月31日期间,报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买符合节能要求乘用车新车的个人消费者,可享受一次性定额补贴。

(二)货币政策信息

1.公开市场操作

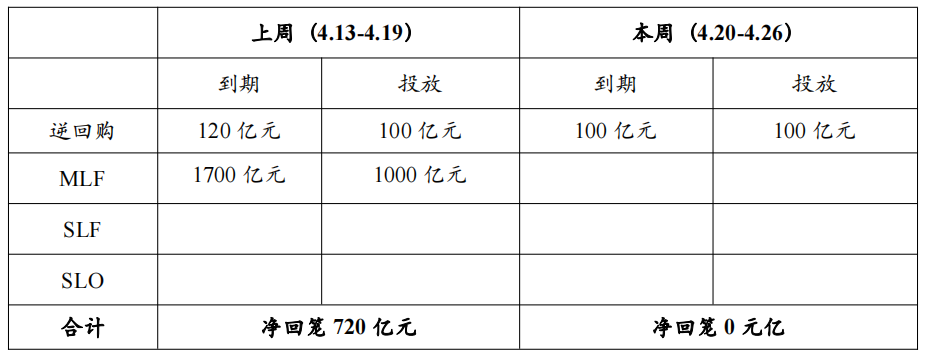

根据央行公告,本周累计开展公开市场逆回购操作100亿元,无MLF投放;本周共有100亿元逆回购到期,无MLF到期,共实现资金净回笼0亿元。

2.央行有关部门负责人表示,长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。当前长期国债收益率持续下滑的底层逻辑是市场上“安全资产”的缺失,随着未来超长期特别国债发行,“资产荒”的情况会有缓解,长期国债收益率也将出现回升。该负责人还表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。

3.全国银行间同业拆借中心公布,4月1年期货币市场报价利率(LPR)为3.45%,5年期以上LPR为3.95%,均较3月保持不变。

(三)国际信息

日本央行维持利率在0%-0.1%不变,并在利率决策声明中删除了关于购买与之前相同数量国债的措辞。日本央行表示,2024财年物价风险偏向上行,价格仍存在高度不确定性;预计目前宽松的金融环境将继续;若价格趋势上升,将调整货币宽松程度;预计日本经济将以高于潜在增长率的速度持续增长,因收入到支出的良性循环逐渐加强。

宏观影响因素

(一)国内经济数据

国家统计局发布数据显示,一季度,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%。3月份,规模以上工业企业实现利润同比下降3.5%。

简评:3月工业企业利润同比回落13.7%至-3.5%,环比则回落35.3%,跌幅也高于季节性的-30%。本质上仍是需求不足、预期偏弱,经济修复基础仍需要进一步的巩固。从结构上来看,营收对利润增速的单月贡献回落5.9个百分点至-1.2个百分点,成本走高则扩大4.3个百分点至-6.1个百分点;在行业上,一季度高技术制造业、装备制造业利润同比增长分别为29.1%和18.0%,是贡献最大的行业板块,新质生产力贡献持续提升。后续基建、地产“三大工程”、设备更新和以旧换新等需求端政策落地将是影响工业企业利润的重要变量。

(二)国际经济数据

美国上周初请失业金人数为20.7万人,预期21.5万人,前值21.2万人。

资本市场表现

(一)股票市场表现

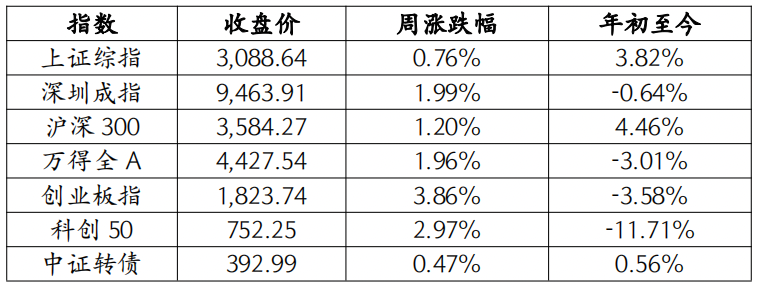

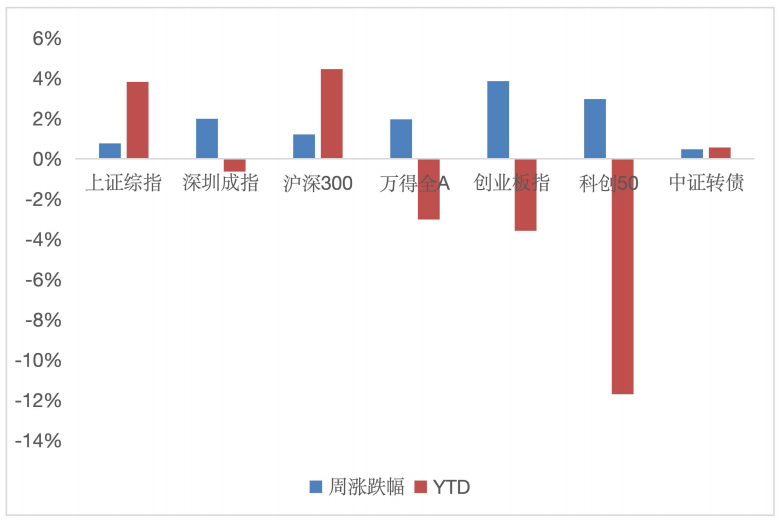

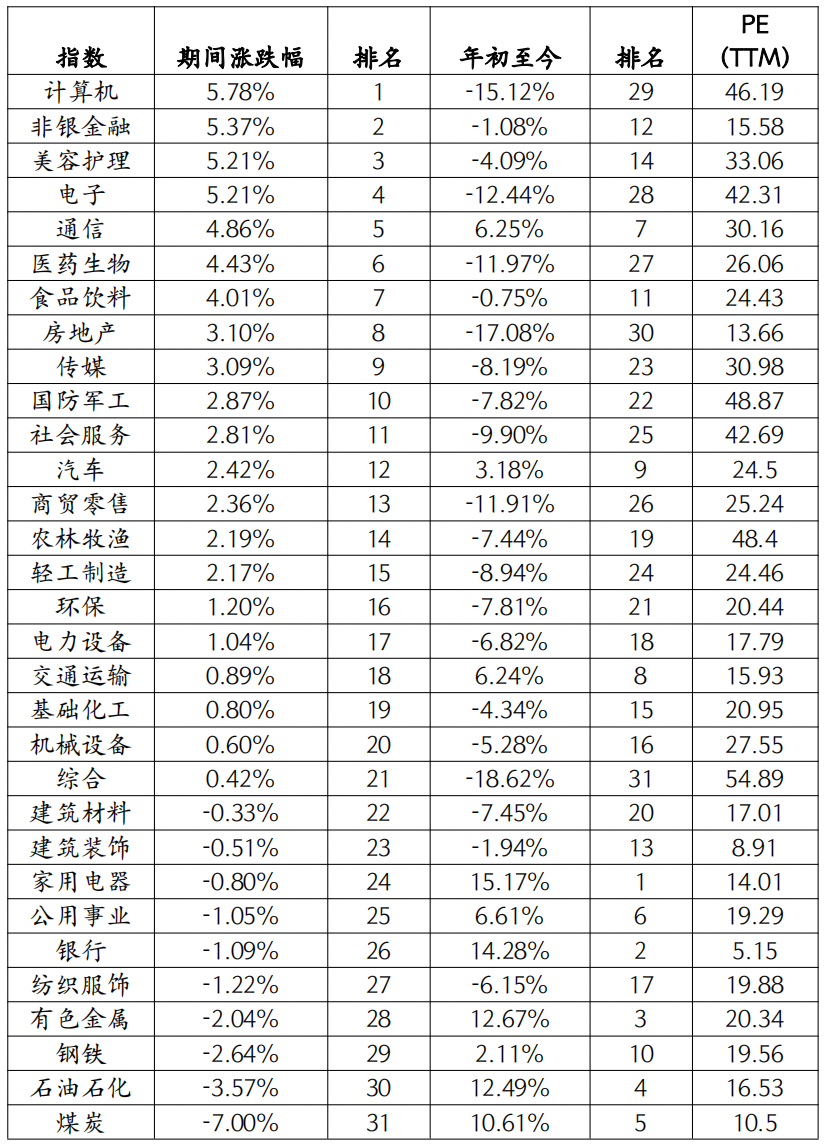

本周(4.22-4.26),A股放量上涨,北向资金单日买入超200亿元。其中,创业板指数上行3.86%,科创50指数上行2.97%。从行业上来看,计算机、非银金融和美容护理等行业涨幅靠前,钢铁、石油石化和煤炭等行业垫底。

(二)市场资金价格表现

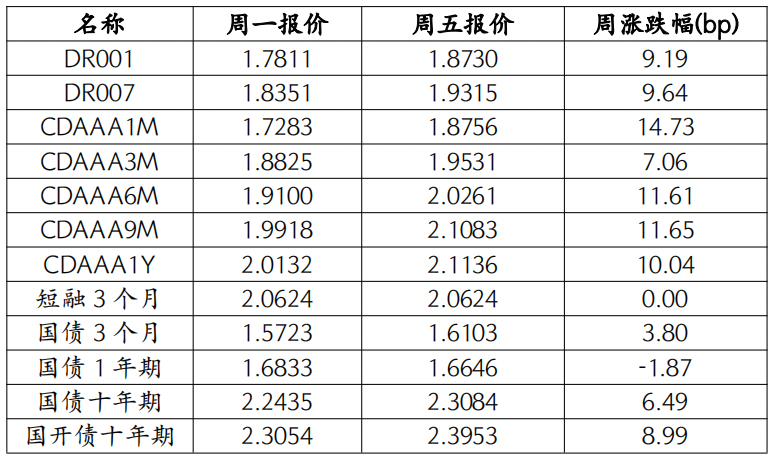

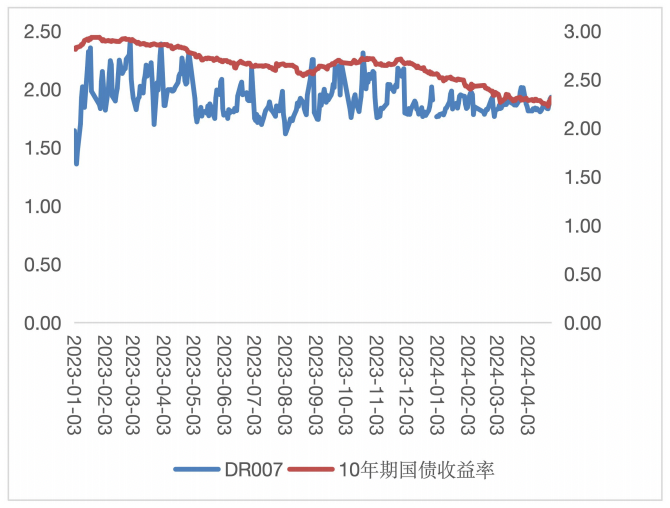

本周(4.22-4.26),市场流动性保持合理充裕,资金价格整体上行。从价格变化趋势来看,DR007上行9.64BP;十年期国债收益率上行6.49BP为2.23084。

(三)债券市场表现

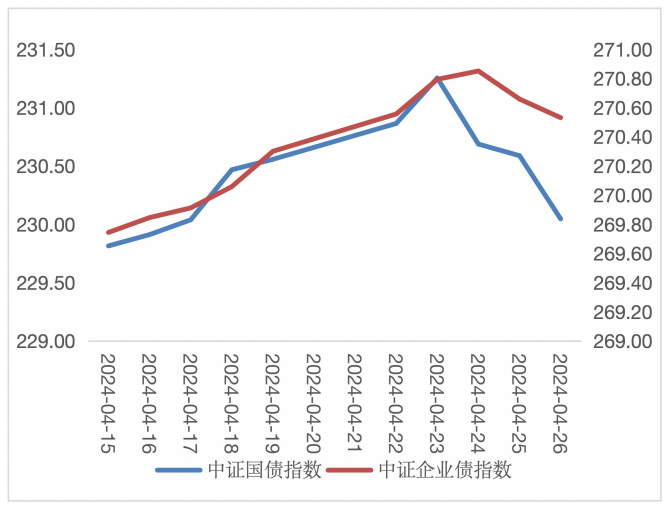

从债券市场表现来看,受市场资金利率有所上行等因素影响,中证国债指数和中证企业债指数涨跌不一,中证国债指数下行0.51点,中证企业债指数上行0.23点。

(四)商品市场表现

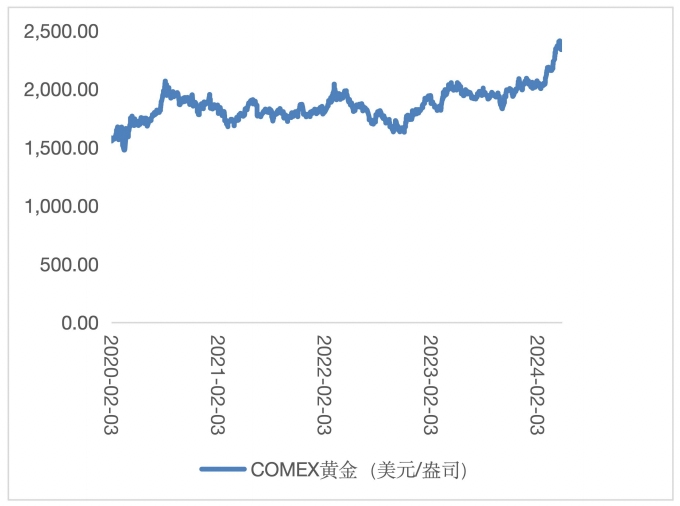

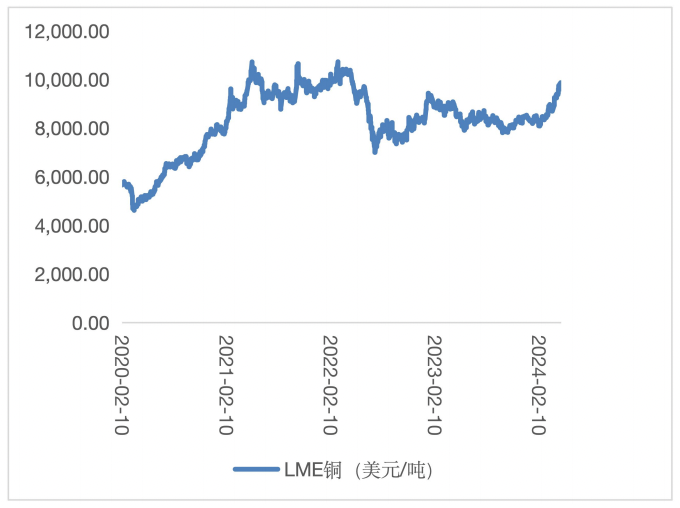

从黄金价格来看,本周COMEX黄金由2413.80美元/盎司回落至2347.20美元/盎司。美国3月核心PCE物价指数高于市场预期,黄金价格有所回调。从铜的价格来看,本周LME铜的价格由9749.00美元/吨上涨至9869.00美元/吨。市场认为,受到全球经济复苏和供应紧张的推动,铜价仍具备上涨空间。从石油价格来看,IPE布油期货结算价87.39美元/桶反弹至88.06美元/桶。全球经济保持增长有利于石油需求走强,但美联储基准利率维持高位也将削弱石油需求增长,预计石油价格维持震荡区间。

(五)汇率市场表现

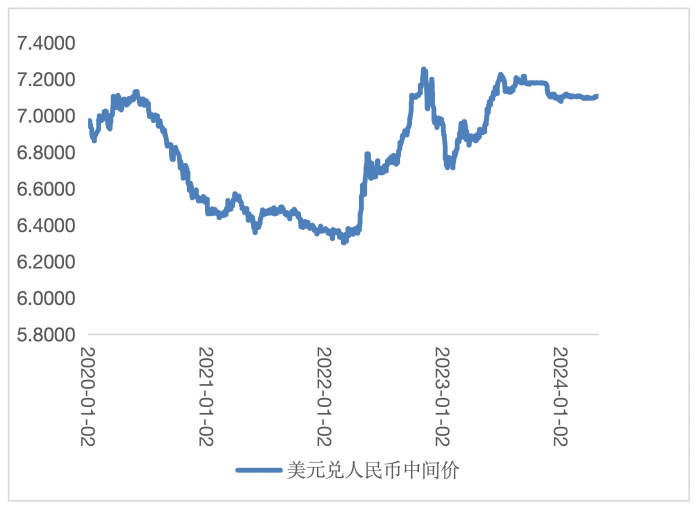

从汇率来看,本周美元对人民币汇率中间价由7.1046上涨至7.1056。美联储降息预期持续弱化,美元指数保持强势,人民币兑美元小幅波动。