云南信托研报

得益于政策导向的支持和结构性改革的推进,近期中国经济在全球不确定性中展现出了较强的韧性。政府通过增加财政支持、调整新能源政策及房地产市场的去库存措施等方式,提振内需和优化供给结构。

全球市场方面,尤其是股市,投资者由于地缘政治不确定性、货币政策变化及汇率波动等因素,进行了风险规避和资产再配置。

新兴市场方面,尽管短期内面临挑战,信息技术和人工智能领域的投资机会在长期视角下依然乐观。

房地产市场方面,由于当前宏观经济形势复杂,房地产行业经历深度调整,需关注其是否能稳定并避免长期超调。

我们预计下半年至明年,随着政策路径的清晰和执行力度的提升,名义GDP的增长可能在低位企稳并出现螺旋式下行风险,但比之前预期的要低。

总的来说,中国经济虽然面临挑战,但在政策支持下展现出韧性与增长潜力。投资者应保持谨慎,关注基本面良好且具有成长潜力的个股,以及符合未来趋势的主题投资机会。

核心摘要

1、 当前地产销售下滑,关注万科在新一轮政策下的表现。

2、 广西银团贷款置换,关注化债信号。

3、 政治局会议导向利好债市,但警惕估值反弹。

4、 宏观经济外贸稍有起色,但境内企业仍动力不足。

5、 债市持续利好,注意收益下降空间。

6、 股市震荡向上,关注地产、海运等板块。

近期热点问答

Q1

如何看待金地、旭辉、万科等地产公司2023年年报?

Q1

金地年报显示销售下滑超50%,旭辉下滑超30%,但两者在销售下滑的趋势下表现不一致,金地因其债券压力偏小,外部支持力度较大,在这轮年报动荡中,影响较小。但旭辉目前再融资环境无法正常运行,市场对其债务重组持悲观态度,使得其不断恶化。

万科销售下滑程度也较大。同时,2024年开始,外界对万科的攻击愈演愈烈,股债双杀了多次。4月中旬,万科对企业经营及合作方举报事件进行了回应和总结,但外部对其较为模糊的态度不敏感,目前万科新一轮的资产出售开启,多个商业、办公及酒店项目正上货架。万科如今所经历的一切,是在行业冷清的氛围下,想要挣脱眼前的枷锁并非易事。

当前地产销售的下滑是地产公司的命脉,短期通过金融资源的支持,无法带来长期的发展。持续关注万科在上海、杭州等地新一轮地产政策下的表现,将对研究整个地产市场产生积极作用。

Q2

如何看待广西柳州银团贷款置换非标的行为?

Q2

4月25日,投控集团下属子公司柳州市北城绿色能源有限责任公司获批国家开发银行广西壮族自治区分行置换非标债务专项贷款2.3亿元授信额度,打响了投控集团置换非标债务专项贷款的第一枪。

本次贷款用途为置换投控集团及其下属子公司的融资租赁债务本金,期限10年,利率为LPR5Y-20BP。贷款利率在柳州市非标转标业务中最低,2024年预计可以节约利息成本近300万元。本次贷款以时间换空间,节省融资成本,优化债务结构,能够有效缓解企业的压力,防止债务违约的金融风险,并为柳州市非标债务置换工作起到示范作用。

银团贷款置换非标的试点,一旦成功运作和拓展,将对广西地区的平台产生积极影响。非标债务的利好,将传导至标债的信用稳定,我们可以保持积极的态度,对待广西地区的债券。

Q3

如何看待4月政治局会议

对债市的影响?

Q3

本次会议基调整体偏积极,后续财政节奏或边际加快,降准、降息蓄势待发,房地产首提消化存量与优化增量,国企收购存量房或加速推进。展望债市,大方向仍处于利多环境中。货币稳健趋松,但短期汇率仍是需要考虑的重要变量。会议明确提到利率和存款准备金率,说明这两大工具都在储备之中。

同时,我们预期利率的重要看点在于房贷利率下调,考虑到目前房贷利率仍然较高,未来房贷利率仍有较大下行空间。

此外,这次表述增加了稳定发展的表述,意味着政策将兼顾风险与发展。而发展则意味着需要新的资金投入,这意味着政策存在一定调整可能。关注后续政府债务管控政策变化,特别是增量资金渠道是否会有所增加。

宏观经济分析及证券市场回顾

宏观经济走势

2024

当前宏观经济在外贸方面有所起色,但国内通胀仍较为低迷,企业经营动力严重不足,这种长期情况将是2024年的主旋律。目前市场依靠自身,难以在境内外多种因素干扰下强势恢复,重点仍在政策导向。

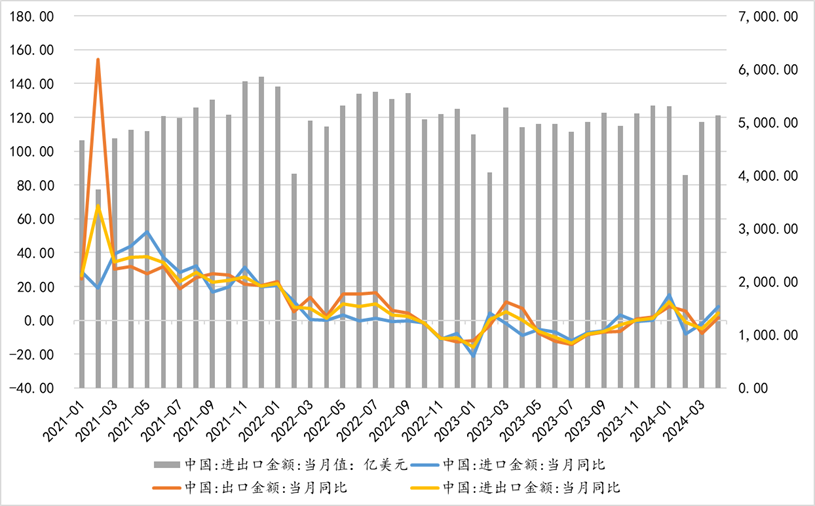

4月进出口均释放积极信号。4月出口同比增长5.1%,进口同比增长12.2%。出口量涨价跌特征仍待缓解,进口量价齐涨特征初现。我们认为后续出口仍有一定回升空间,可能改善出口商品价格,外需一定程度可弥补内需的相对不足。预计今年全年出口增速将会回正,净出口对GDP也有望形成正向贡献。

对于汇率,美联储态度相对鸽派,而国内政治局会议定调积极,人民币及中国资产风险偏好出现一定回升,从这个角度看,人民币汇率或将仍在7.2上下震荡。

图表1:进出口情况

数据来源:Wind

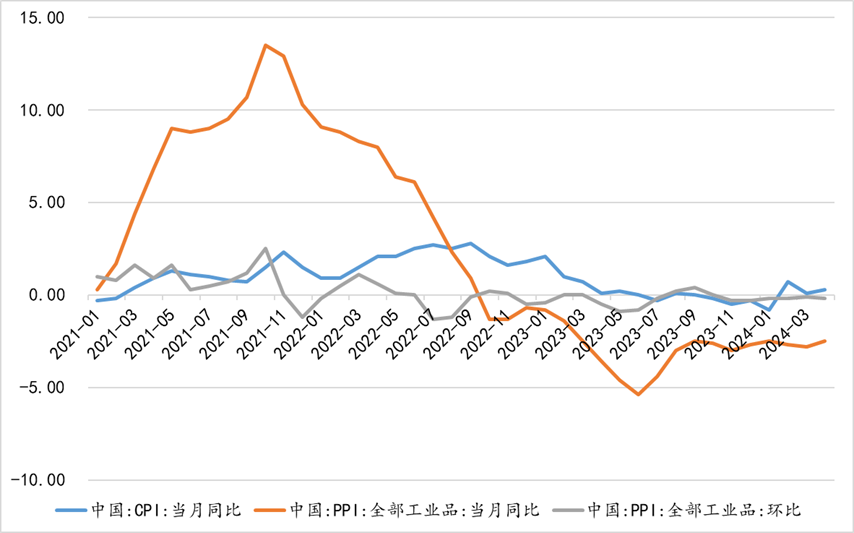

数据来源:Wind4月CPI同比上涨0.3%,连续三个月保持正增长,主要原因一是4月猪肉价格同比涨幅扩大,蔬菜价格上涨,有效抵消了水果、鸡蛋价格下跌的影响。二是受国际油价上涨,非食品价格同比上涨。

同期,4月PPI环比跌幅扩大,同比连续19个月负增长,主要是受国内企业经营的困境持续,以及钢铁、水泥、煤炭等价格下跌的影响。核心问题还是当前居民消费需求偏弱及房地产投资持续下行,国内工业品供应稳定而需求不足。

图表2:CPI、PPI情况

数据来源:Wind

数据来源:Wind债券市场回顾

2024

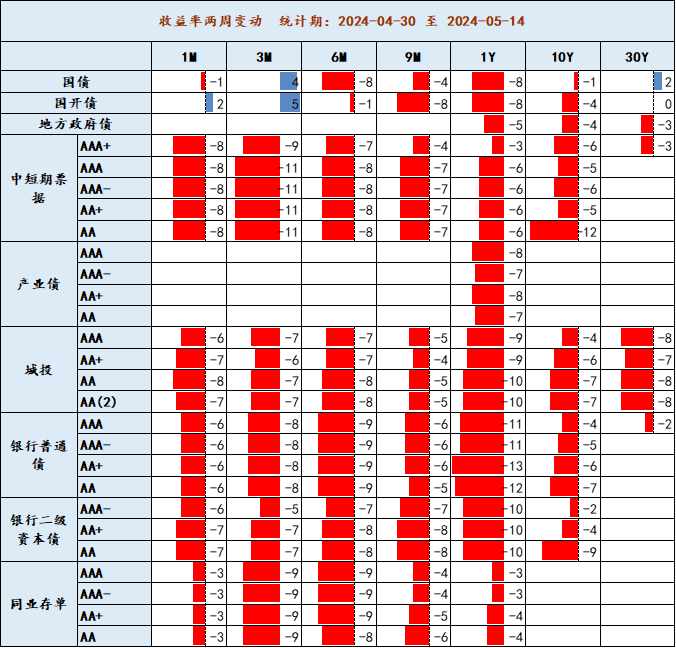

5月上半月,我们关注的资产收益率方面,利率债和信用债都呈现收益率下降的情况,这主要是受到4月底政治局会议所传导精神的影响。当前化债力度不减,财力力度加强,股市震荡,境外不确定性强,诸多因素使得债券市场持续向好,但我们也需要注意收益率处于历史低位,注意后续收益率下降空间。

图表3:债券市场收益率变动情况

数据来源:DM

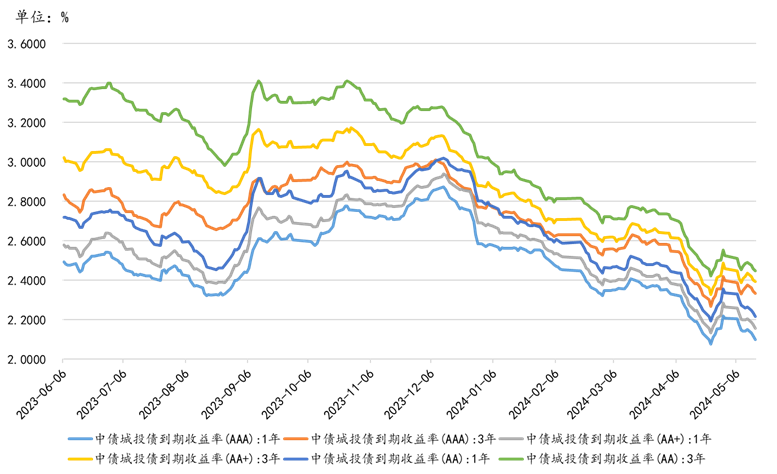

数据来源:DM图表4:城投债收益率走势

数据来源:DM

数据来源:DM权益市场回顾

2024

我们先来回顾一下5月上半月权益市场总体表现:

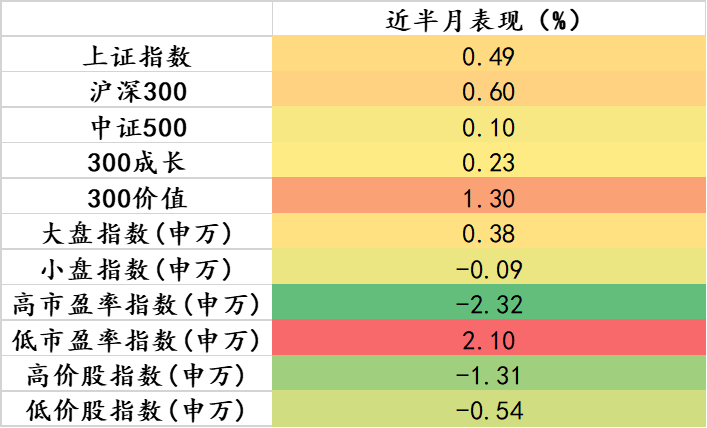

图表5:股票指数情况

数据来源:Wind

数据来源:Wind权益市场近半月(5.1-5.15)A股市场整体呈现震荡向上走势,板块性的机会逐步增多。

在港股市场,我们目睹了一轮估值修复的行情,这并非由国内投资者的谨慎态度所驱动,而是得益于外资的积极参与。在五一假期期间,尽管缺乏南下资金,港股市场依旧展现出了强劲的上涨势头。与此同时,A股市场的核心资产板块也呈现出领涨态势,这反映出外资对这些资产的偏好。

过去三年,全球机构投资者曾一度远离中国资产,但现在,他们正逐步回归。中国的经济结构正在经历转型,"老经济"以房地产为主导的模式正在走向稳定,而"新经济"则以先进制造业为核心,展现出强大的全球竞争力。中国企业在全球市场的竞争力不断增强,这从韩国对中国贸易顺差转为逆差的现象中可见一斑。

作为二级市场的投资者,我们的收益很大程度上依赖于那些优秀的企业,以及背后那些雄心勃勃的企业家和勤奋智慧的工程师。他们的努力和奋斗,是我们在市场低迷时期最大的信心来源。

来源 | 固定收益部

编辑 | 研究发展部