宏观经济分析

2024年4月

►►►

当前国内外宏观环境

►

国内宏观:生产强于需求,外需强于内需

国内经济保持修复态势,新旧动能为重要发展主线,设备更新快速推进,总体上展现生产强于需求,外需强于内需的特征。

4月高频数据延续了3月边际走弱态势,经济基本面修复动能未见明显提速,后续关键仍是基建、地产何时发力推动国内有效需求回升。

►

海外宏观:美国数据超预期变弱,美联储态度

左右摇摆,市场资金权衡,或给港股、A股带来

配置机会

美国内需的消费支出和固定资产投资稳健,成为经济稳健的重要支撑。

美国4月ISM制造业PMI降至49.2重回萎缩区间,ISM非制造业PMI从51.4降至49.4。美国劳动力市场进一步平衡,非农就业不及预期,Q3降息预期重燃。基于通胀的黏性,美联储降息态度左右摇摆来平稳市场预期,防治单一态度带来的风险和压力,全球资金配置更加权衡,或给港股和A股带来配置机会。

►

流动性方面:资金面维持宽松,政策面对市场

扰动加剧

4月美国通胀数据保持较强粘性,带动美元指数进一步走强,亚洲货币贬值压力加大。

4月银行间市场资金面整体维持平稳,但月初和月末出现明显波动。央行操作呈中性,月末资金面紧张时加大公开市场投放力度。

►

债市:“资产荒”持续,市场震荡或加剧

4月份债市收益率整体保持先下后上走势,债市整体震荡,十年国债利率上行7.9bp至2.3%,三十年期国债利率上行1.3bp至2.54%,“资产荒”的格局下央行对长端利率风险提示对债市形成较大扰动。

债市主线逻辑由“资产荒”向“供需面博弈”转换,债市系统性反转可能性较小。供给抬升与资金面的不确定性或导致债市波动加大,但存款成本的调降、央行可能的降准和二级市场国债买卖对债市也构成一定的呵护,预计债市震荡加剧。

►►►

2024年4月宏观数据一览

►►►

政治局会议:积极定调,乘势而上

4月30政治局会议对于财政和货币政策、新质生产力、扩大内需、对外开放、防范化解风险等领域有更为细致的表述和政策导向。

释放了要支持民企出海、壮大耐心资本、优化房地产增量等重要政策信号。

►►►

制造业PMI

►

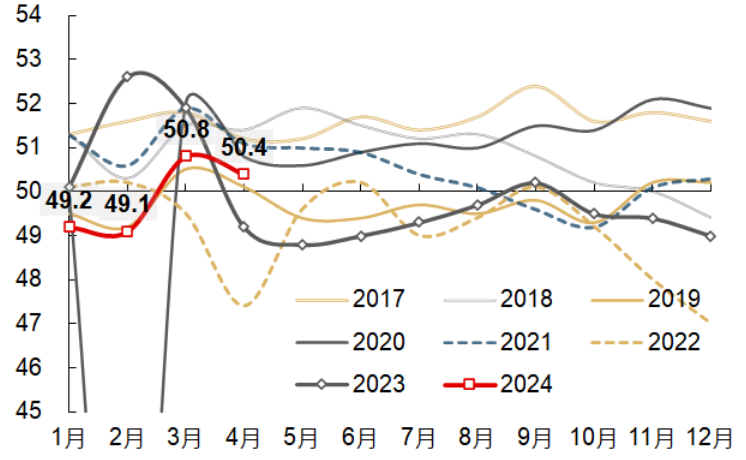

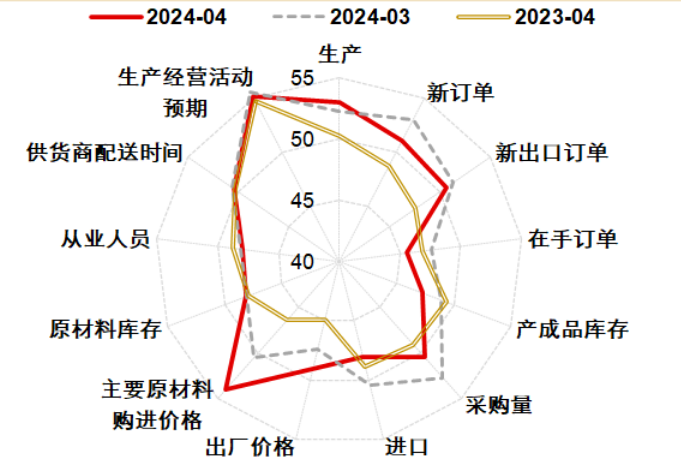

4月维持景气扩张

4月制造业PMI为50.4%,较前值减少0.4个百分点,3月制造业PMI表现大超市场预期,时隔5个月重回扩张区间后,4月制造业PMI依旧维持在50荣枯线上方,延续扩张势头。非制造业商务活动指数为51.2%,下降1.8个百分点,仍高于临界点,建筑业扩张略有加快,土木工程建筑业商务活动升至高位景气区间,企业施工进度有所加快。

4月制造业PMI环比走低,较3月下滑,更多是正常季节性表现。这更多地体现了中国制造业的超强韧性。

►

出口强,内需仍偏弱

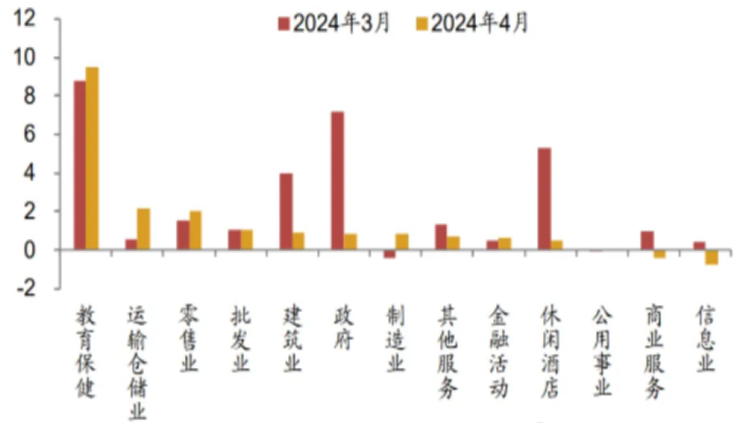

4月新订单指数环比降幅大于新出口订单,说明当前宏观需求呈现出来的依然是出口强于内需的格局。

制造业景气驱动力仍在外需,出口导向型工业数据显著优于其他行业,在工增、制造业投资、工业企业利润均有印证,同时也与4月30日政治局会议提出的“有效需求仍然不足”保持一致。

►►►

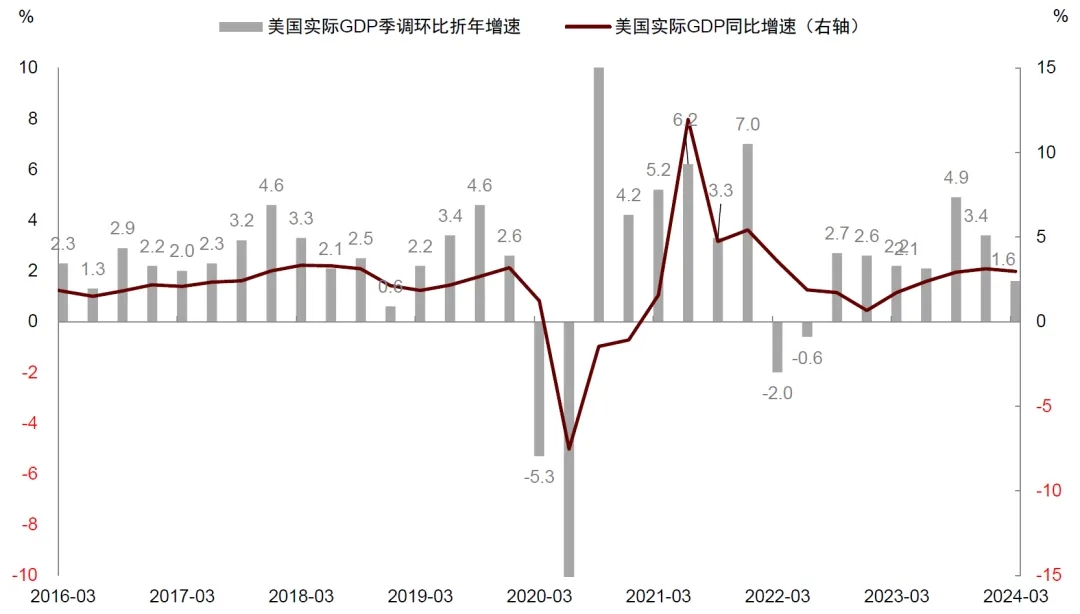

美国GDP:低于预期,但内需较强

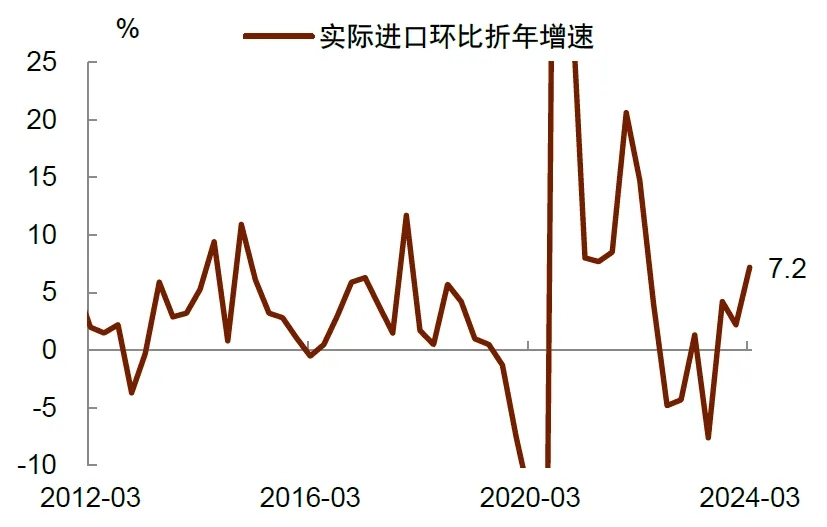

美国2024年一季度实际GDP环比折年率初值为1.6%,较2023年4季度下降1.8个百分点,同比增速小幅回落至2.97%。代表内需的消费支出和固定资产投资仍然稳健,商品进口大增构成净出口转负,同时库存投资下行对GDP形成拖累。

固定资产投资方面,房地产投资连续第三个季度环比正增长,同比增速由负转正。设备投资同比增速也由负转正,显示设备投资周期处于从底部到回暖的初期阶段。

美国经济韧性与通胀黏性将延续,预计“高增长、高通胀、高利率”的三高局面将保持更长时间。

►►►

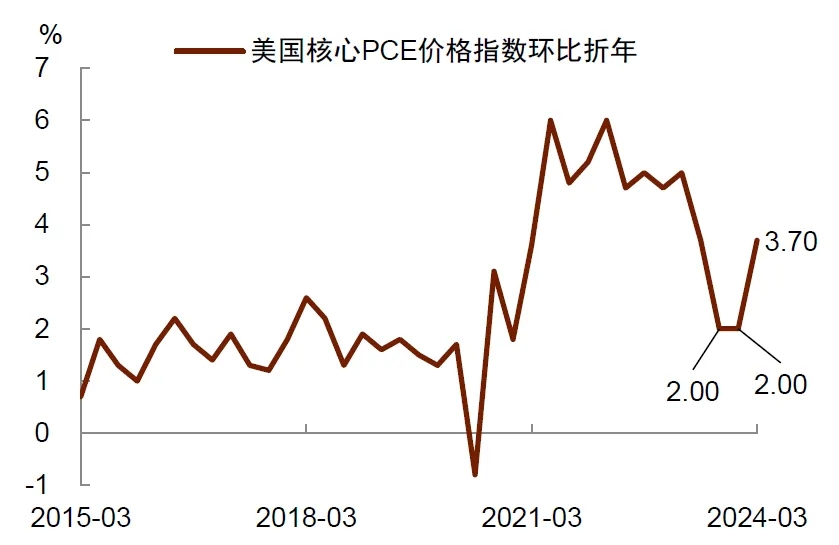

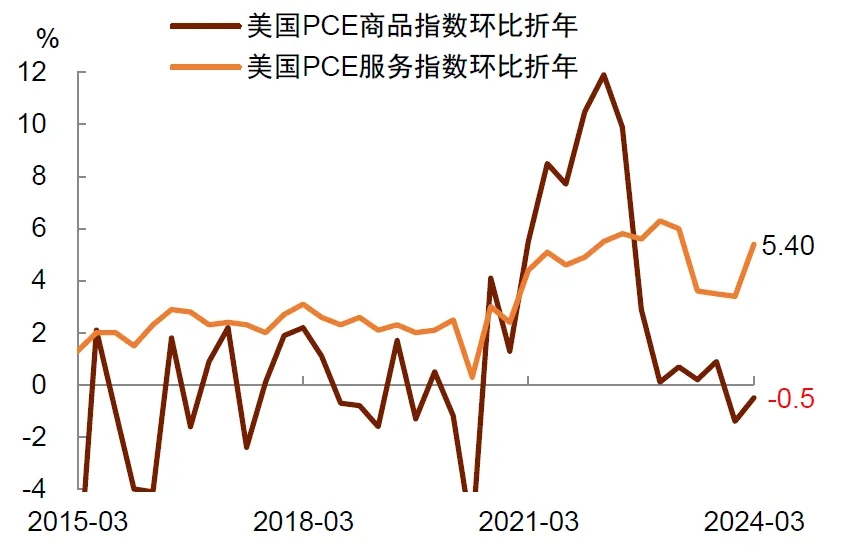

通胀:服务价格驱动超预期反弹

美国核心PCE物价指数一季度超预期增长3.7%,为2023年二季度以来新高,较四季度2%的增速大幅反弹。

核心PCE的超预期反弹再次确认美国通胀黏性仍强,市场对美联储降息预期继续推迟。从分项来看,商品价格指数下跌0.5%,但服务价格从上季度的3.4%反弹至5.4%,其中,非住房核心PCE价格从上季度的2.6%大幅反弹至5.1%。

美国的服务通胀是当前通胀居高不下的主要原因,强劲就业和薪酬价格粘性使得高通胀或保持更长的时间。

►►►

非农:新增就业低于预期,降息预期提前

4月美国新增非农就业17.5万人,为2023年10月以来低点。4月失业率再度上升至3.9%,4月劳动参与率录得62.7%,与上月持平。新增非农人数下降,主因休闲酒店业和政府的新增就业人数大幅减少。

新增非农就业人数呈下降趋势,时薪增速持续走低,在4月劳动参与率保持不变的情况下,失业率有所反弹,指向劳动力市场的强劲势头转弱,劳动力市场在向更加平衡方向发展,新增增速的持续放缓,有助于降低对通胀的担忧。

非农数据公布后,市场对美联储利率路径整体下移,首次降息时点预期在9月。目前通胀压力仍然高于美联储预期水平,失业率并未大幅反弹,短期内美联储或倾向于维持高利率水平。

►►►

4月资本市场复盘

►

基金发行与ETF申赎

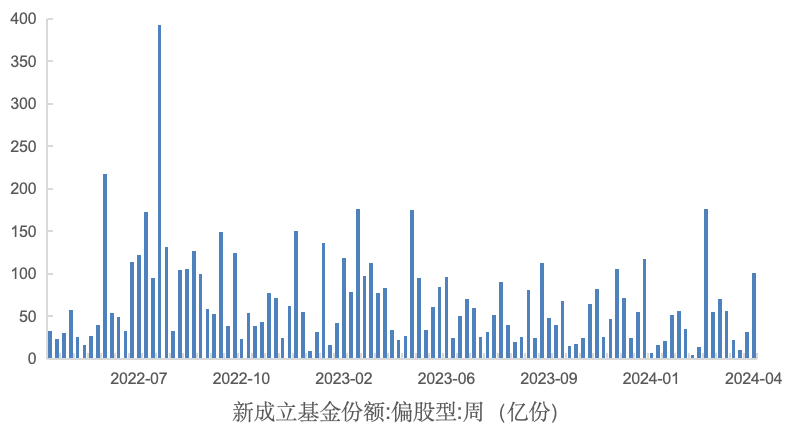

4 月偏股类公募基金发行规模再次回落,主动与被动偏股基金发行份额 112 亿份,较 3 月 有所回落。

4 月 ETF 由前期净赎回转为净申购。从结构上看,净申购较多的宽基指数ETF主要为沪深300ETF、科创50ETF;行业上看,医疗ETF、红利低波ETF、养殖ETF净申购份额居前,中证A50、银行、非银等ETF明显赎回。

►

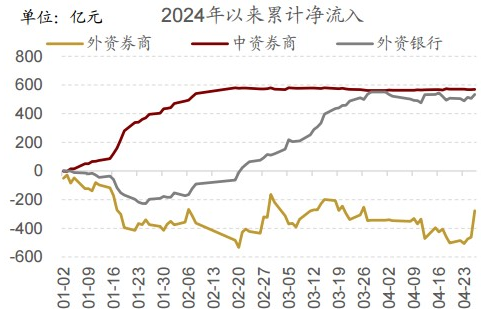

北上资金大幅买入

北向资金流入流出方向仍然是A股的重要边际变量,对市场风格、行业有着较明显影响。

四月中下高盛、花旗、摩根等外资机构纷纷上调2024年中国经济增长预期,瑞银、高盛等外资机构看好A股市场未来投资机会,国内基本面政策出现明朗积极信号,北向临近月末大幅买入,其中26日单日买入224.5亿,创沪深港通开通以来记录。

4月托管于外资券商的北上资金边际大幅流入

风格来看,配置盘流入周期消费,交易盘流入成长。行业来看,加仓工业金属、白酒、银行等,减持钢铁、半导体等。

►

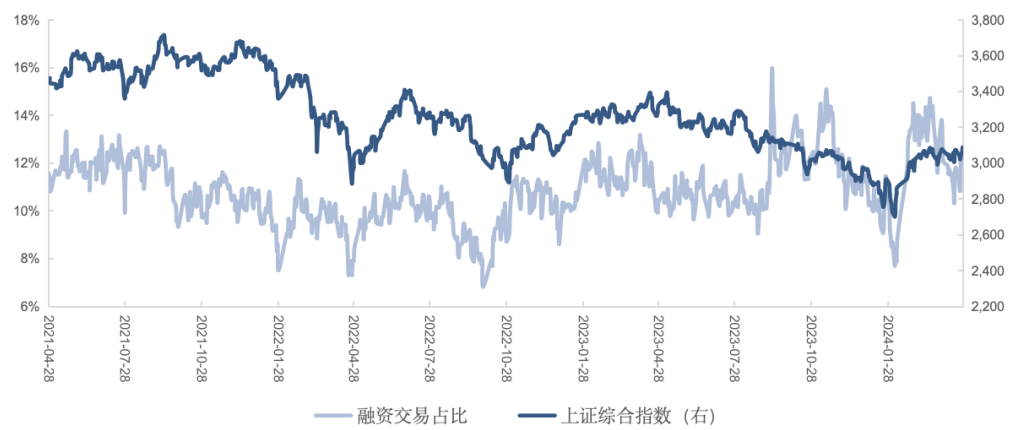

融资资金小幅回落

受4月市场横盘震荡为主,两融余额环比下降,两融余额约1.5万亿。融资资金由3月大幅净流入转入小幅净流出。

行业来看,融资流入较多行业为国防军工、非银、银行等。

►

市场发行与二级市场增减持

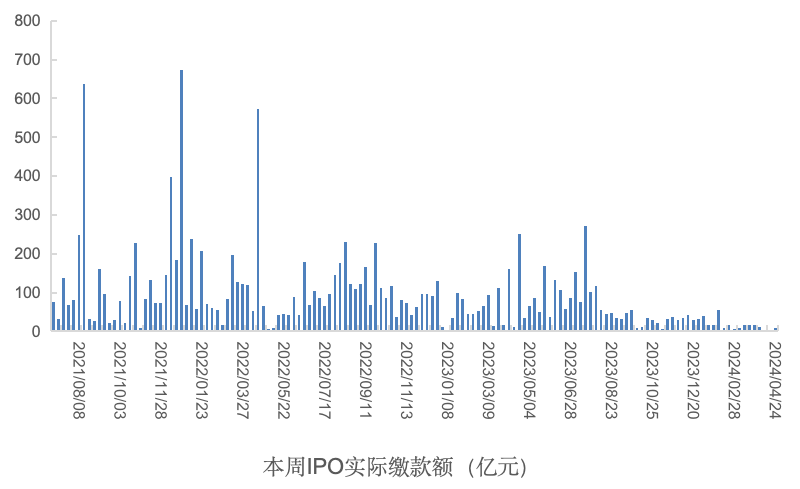

以发行日期为参考,4 月仅 2 家公司 IPO,合计募资规模 8 亿元,较前值 65 亿元大幅回落;定增发行募资规模 176 亿元,较前期 254 亿元有所回落。随着月末IPO 发行监管新政策,未来 IPO 发行规模仍将保持低位。

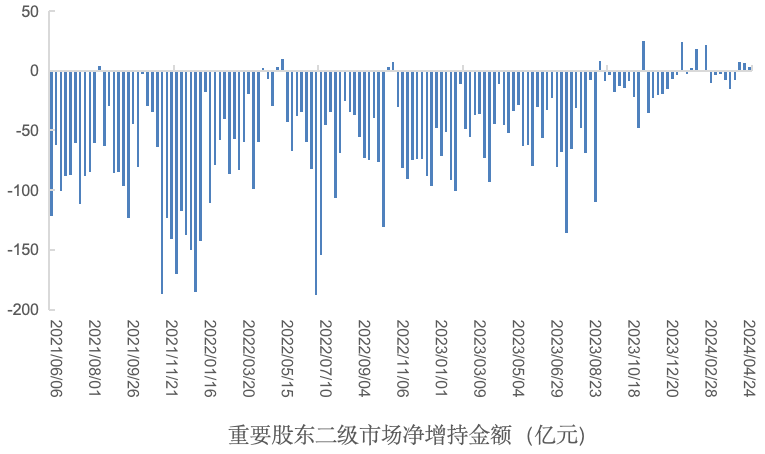

4 月重要股东增持 82 亿元,减持 72 亿元,净增持 10 亿元,由前期的净减持转为净增持。考虑到监管对股东减持的监管加严,未来重要股东二级市场有望转为净增持。

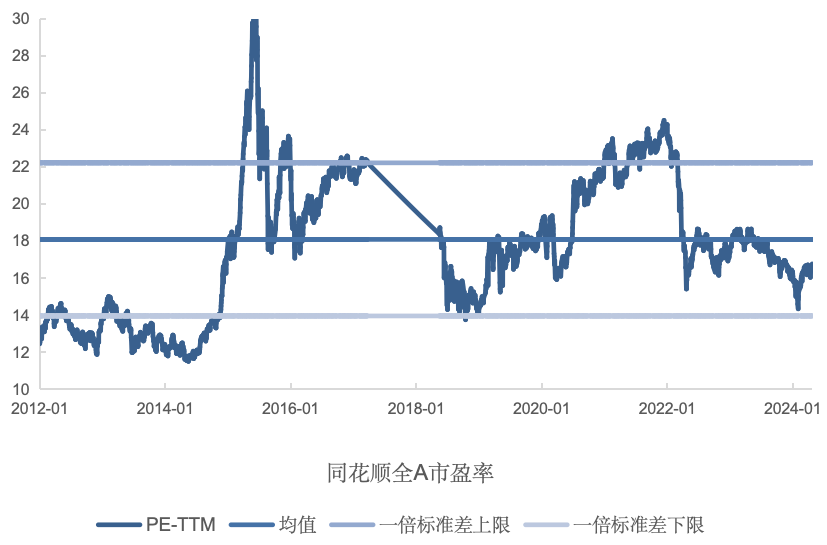

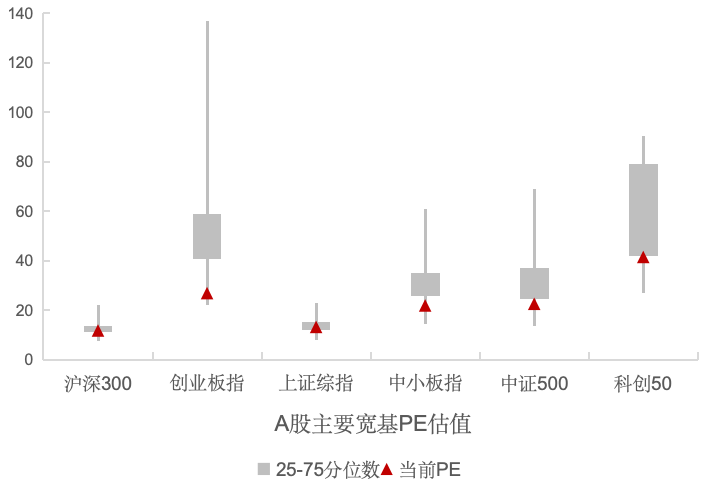

A股整体估值处于历史中等水平,同花顺全A指数PE估值位于2010年以来37.3%分位,A股ERP位于2010年以来80.4%分位。

宽基指数方面,上证综指、沪深300、中证500等指数估值均低于历史均值。

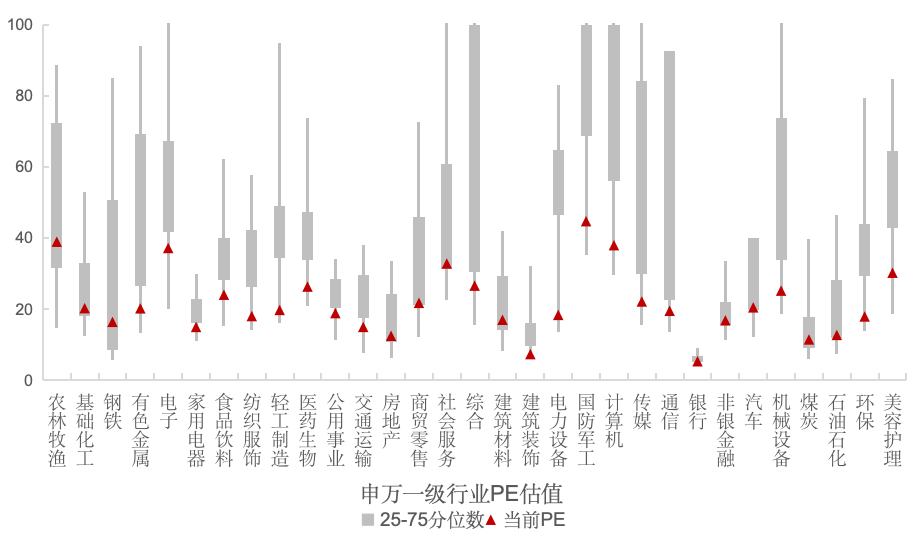

行业指数方面,农林牧渔、商贸零售、电子估值位于历史高位,房地产、综合、社会服务位于历史低位。

►►►

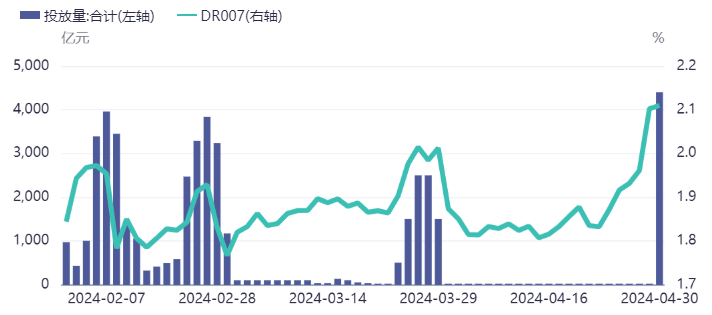

资金面整体平稳,月初月末宽幅震荡

4月资金面整体维持平稳。央行持续维持地量逆回购操作。跨月后R001、R007快速下行,月末收至1.99%和2.08%;DR001由1.74%上行至1.93%、DR007月环比上行至2.11%。3M同业存单发行利率震荡下行,国股行票据利率震荡下行。

数据来源:同花顺iFinD

数据来源:同花顺iFinD央行在在4月的公开市场操作整体偏谨慎。月初央行回收流动性,月中净投放为零,但月末资金面出现紧张,央行大幅投放逆回购,净投放量为4380亿。

数据来源:同花顺iFinD

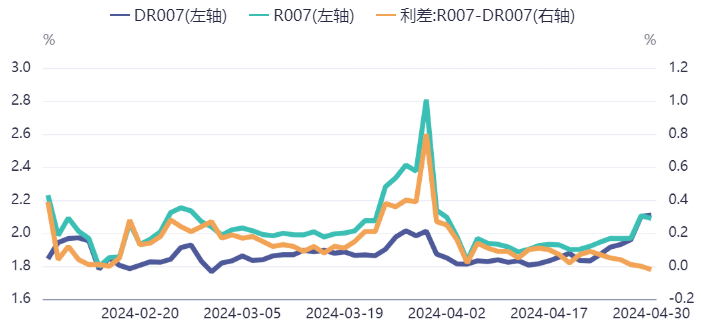

数据来源:同花顺iFinD4月7天回购利差(R007-DR007)呈现明显的下行趋势,由上月末的0.8BPs不断下行至0。因月末资金面偏紧,资金利率大幅上行,截至4月30日收盘,7天回购利差收窄至-0.02BPs。

►►►

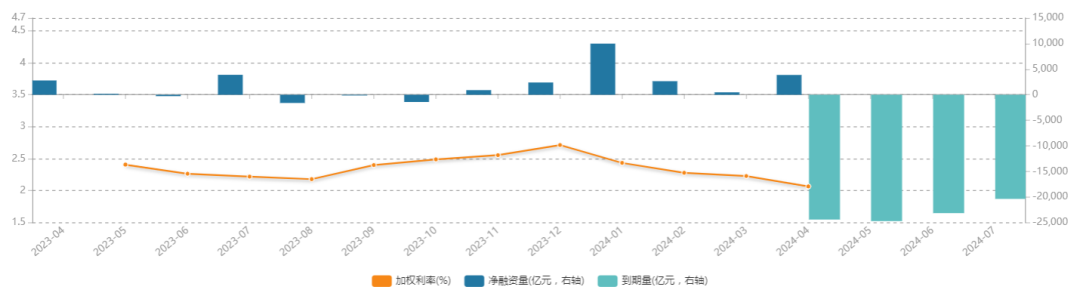

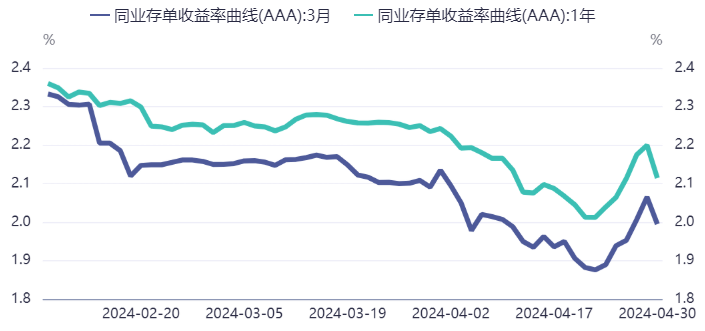

同业存单利率持续下行

同业存单量升价跌。4月同业存单发行总额为27723亿元,较上月减少1514亿元,总偿还24396亿元,净融资为3326亿元,环比上月增加2813亿元。平均发行利率为2.07%,较上月下行15.8bp。

4月以来,面对大量的同业存单供给,存单一二级市场利率反而快速下行,市场整体呈现供需两旺的特点。

►►►

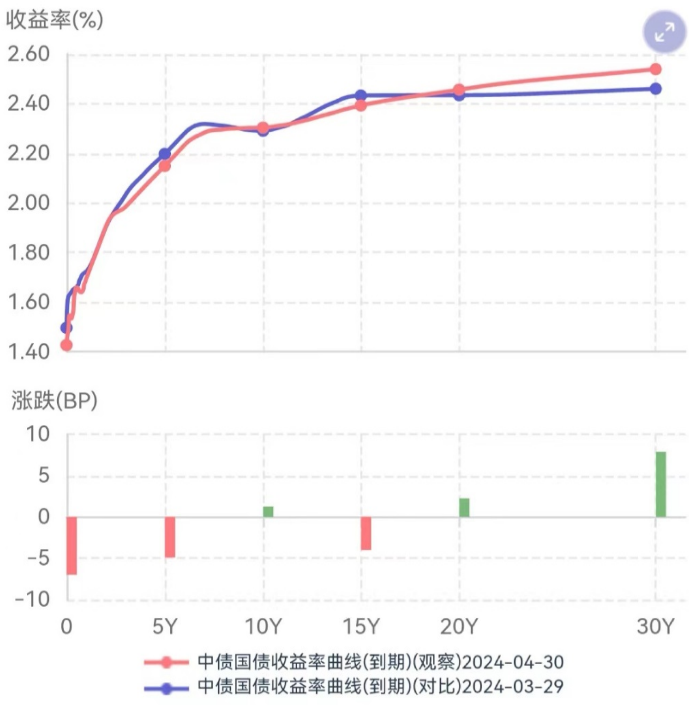

4月中短端下长端上,曲线走陡

4月央行不仅关注资金空转,同时多次发话关注长端利率风险。4月收益率表现分化,中短端利率下行,10Y、30Y国债利率震荡下行后月末重回2.3%、2.5%附近。

4月市场 “资产荒”持续,市场在基本面数据偏弱时进一步强化长债的交易,而在行多次提示长债风险,政策面扰动下长端利率大幅回升;监管加大高息揽储的管控, 长端利率波动加大的情况下,机构不断缩短久期,短端同业存单利率不断下行,月末随着资金面趋紧而上行。从收益率曲线看,四月超长端震荡上行,短端期限收益率下行,曲线走陡。

数据来源:同花顺Find

数据来源:同花顺Find

声明

• 本报告所采用的基础数据和信息均来自市场公开信息,所载的资料、数据、意见及预测结果仅反映収布本报告当时的情况,相应数据资料可能随时间被修正、调整或更新。

• 市场有风险,投资需谨慎。本报告中的所有信息或所表述的意见仅供研究认论或参考之用,不构成对任何人、任何机构的投资建议。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

• 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

• 本公司对本免责声明条款具有修改和最终解释权。