来源| 广发期货研究

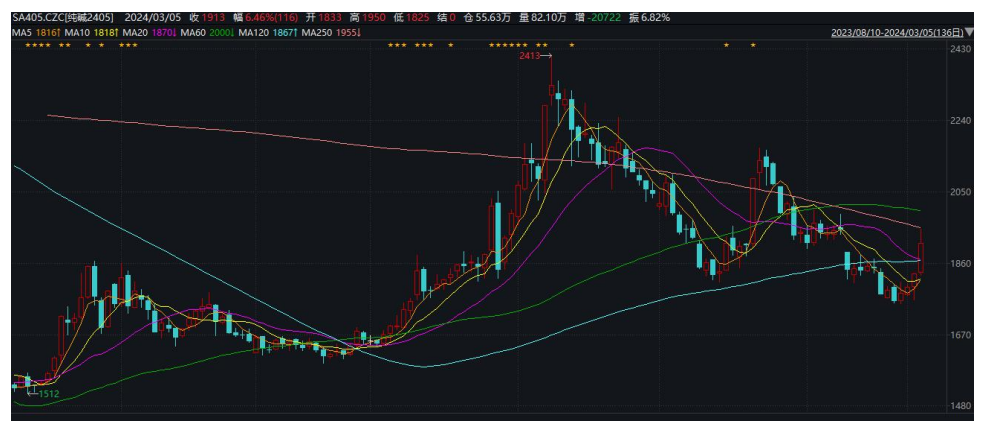

行情导读:今日纯碱盘面大幅拉涨,主力2405合约盘中涨超6%,涨幅超过50个点,近月2404合约涨幅接近8%,多个合约大幅上涨。

驱动因素1:本周现货价格企稳,部分贸易商有补库动作

近期纯碱现货价格持续阴跌,上周纯碱库存累库接近10万吨,原本市场预计本周现货将继续调降,但昨日市场消息远兴本周维持上周价格不变,稍微出乎市场预料,远兴报价带动了其它碱厂报价企稳,中建材招标价格在1850-1900元/吨,中建材招标价格通常被作为现货价格的风向标,部分贸易商有补库动作,部分选择继续观望,现货价格的企稳带动了贸易商补库,盘面企稳反弹。

驱动因素2:本周库存有累库幅度收窄预期

现货价格企稳,且当前1850-1900元/吨的价格已经接近氨碱法完全成本线(氨碱法高成本线1750元/吨),因此较低的现货价格激发了中游贸易商的囤货需求,上周末即有部分贸易商开始买货的消息。因现货持续跌价下游玻璃厂不断压缩原料库存,当前纯碱原料库存已压缩至较低水平。最新数据:本周下游玻璃企业原材料库存统计37%场内14.36天,下降4.37天,待发+场内17.37天,下降8.01天;45%的样本13.59天,下降4.18天,场内+待发16.20天,下降7.17天;50%的样本13.42天,下降3.96天,场内+待发15.81天,下降7.05天。即玻璃厂纯碱库存平均下降了4天左右,后续价格合适有补库需求。此轮现货企稳,贸易商囤货带动盘面反弹,或会进一步带动玻璃厂进行适量的补库,但考虑当前玻璃现货跌价的趋势及利润收窄的压力,对高价纯碱也存有较大抵触。

驱动因素3:有关远兴、骏化近日减产及某些碱厂封单的信息作为做多资金的消息面驱动

近日多空消息互博,多头信息占上风,有关远兴、骏化减产、海化封单的消息广泛传播。骏化装置减半的信息暂时没有在官方资讯平台证实,建议投资者注意信息的甄别。且骏化产能较小,产量减半对整体供需扰动较小。远兴前两日日产有下滑,但影响量有限,据悉昨日产量重新恢复至此前1.2wt附近的正常水平。

驱动因素4:两会宏观利好,纯碱空头避险减仓带动盘面共振上行

展望后市:

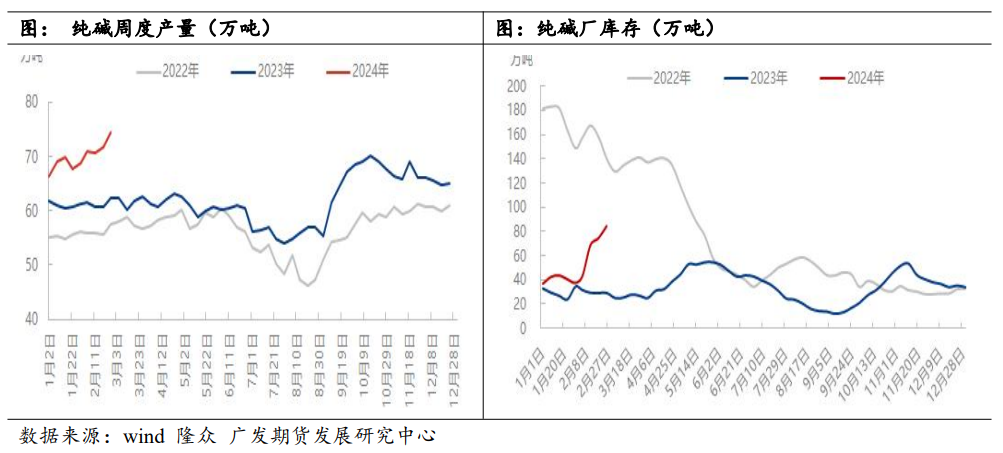

前期盘面持续下跌交易供应端的压力凸显,周产升至74万吨,以当前产量和下游产能测算,周度过剩接近10万吨。在过剩的格局下,盘面震荡走弱,05上周跌至了1750点位附近,也就是当前的氨碱法高成本线附近。因此我们在上周的周报中给出了提示“现货已经跌至较低,未来关注中下游拿货情况,玻璃厂压缩原料库存后或有补库需求,同样关注贸易商的拿货心态,若现货走货转好则带动近月企稳”。本周部分贸易商开始囤货,叠加消息面的博弈,利多信息占上风以及宏观利好带动盘面反弹。但在远兴稳产、昆发提负之下,纯碱供需过剩的格局较难逆转,我们建议单边谨慎,尤其05合约压力较大上方空间极为有限。当前现货价格1900元/吨附近,04、05基本在平水区间,部分碱厂库存压力较大,短期内现货较难有进一步涨幅。月间上,09合约有检修季的扰动,碱厂产能集中度较高,前5家产能超过50%,因此检修季碱厂或采取降负稳价,届时或通过逆转进出口格局来调节压力。因此基本面上09或强于05.可考虑59反套高位再度入场,接近-100可止盈。

风险提示:产能不确定性,宏观政策波动较大等