文 | 田亚雄

来源 | CFC商品策略研究

灵魂发问:

A:倘若美联储的降息时间点继续后移,直至年底,黄金能持续上行吗?

B:过去一个月黄金上涨20%,且是在美联储降息预期不断后置的过程中形成的上涨,那么如若美国通胀下去了,进而降息预期前置,美元指数和美债收益率下行,黄金还能回到旧的范式,进而获得向上动能吗?

导读:

过去十年中,宏观研究着摸索总结出的那套“美债收益率表征抗通胀属性,美元指数表征货币属性,以及风险偏好表征的避险属性”通常被视为行之有效的预判黄金价格的范式,通过对“美债10Y收益率,美元对主要货币对(USD/AUD,USD/JPY),商品指数”这三者与黄金价格做线性回归大体上能够解释黄金80%以上的波动,但最近失效了。

对此我个人的理解是范式失灵的问题不在黄金的大框架上,而出现在代理变量上,如:在FOMC降息预期的叙事下,美债10Y收益率对于通胀预期变化并不敏感,进而上述“灵魂发文”中的变量对于金价影响有限。

根据笔者的调研,有个最能极致解释金价波动的叙事:当前的黄金买家即在看涨通胀又在看衰经济,即黄金的多头等价于通胀的看涨期权和全球经济的看跌期权,而这两个方向都恰会在远期预期中至少兑现一个。

迷茫源自于方法论的毁灭,但新的范式虽破未立

在过往的黄金研判体系之中, 用日元汇率,美债10Y收益率和铜价作为自变量,推算黄金的价格,这个回归确实存在相对行之有效的特征。在2004年-2019年间,该回归模型 R Square=0.9521,但在2022年之后,黄金的价格走势与此前相左。

数据来源:Wind,中信建投期货整理

数据来源:Wind,中信建投期货整理

除此以外,作为代理变量,SPDR黄金ETF持仓量也同样与金价不再能保有显著的相关性,暗示全球的黄金玩家的结构也出现了重要的变化。

数据来源:Wind,中信建投期货整理

数据来源:Wind,中信建投期货整理

我们的阶段性观点是,过去黄金充当着避险,抗通胀这两个主要功能,但在2022年以前,黄金的这类功能均有其他的资产能作为替代品。

交易避险预期,日元和美债等资产可充当黄金的替代品,特别指出的是,因为黄金的波动率相对更高,因此在传统的避险交易中长期美债是首选,但最近逆全球化的趋势引致长期的通胀预期,进而美债的收益率或长期处在高位,美债的长期多头的持有机会成本显著提高。

交易通胀预期,铜和原油可以作为黄金的替代品,但最近的经济困扰中,全球的商品需求增长逻辑还暂时缺乏证据,高价引发的需求负反馈压制价格的天花板,另外,是当前全球的制造业存在结构性的产能过剩,因此商品对于通胀的计价相对保守。例如铜价和原油价格至今尚未突破前高。

因此,当前的黄金既是通胀预期的最佳表达者,又是避险需求的最佳标的。

金价上行驱动和持续时长?

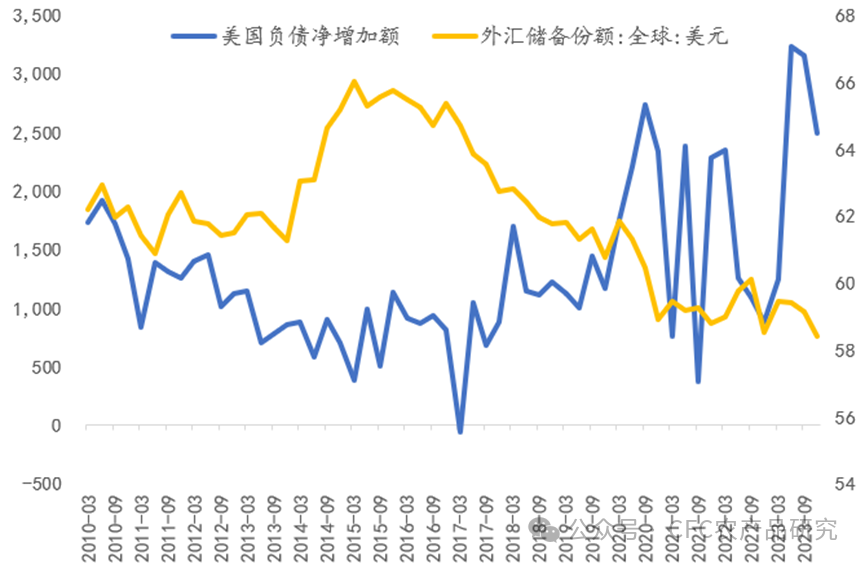

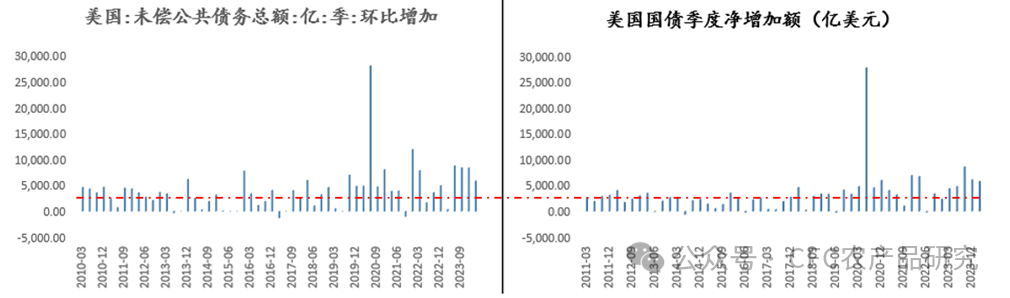

最近的黄金上行驱动的讨论主要集中在以下两点:1、地缘政治扰动频发,引发脉冲性避险需求;2、美国国债的超量发行引致,美元乃至全球的法币真实购买力下降,因此,全球央行储备中黄金的占比从10%上行到20%-30%,此外黄金也成为各国央行替代美元的重要资产。

数据来源:Wind,中信建投期货整理

数据来源:Wind,中信建投期货整理

在地缘政治这一侧,著名地缘政治学家布热津斯基曾做过重要的表述:

一旦国际上普遍意识到美国对中东的战略转变(战略收缩),迈向地区冲突的倾向就可能滋长蔓延,较强的国家在对待较弱小的邻国时越来越多地采取单边主义。此外,中东地区强国倾向于向其弱小的邻国清算地缘政治或者种族问题。

尽管以色列和哈马斯的冲突仍在进行中,未来走向尚不明朗,但此次冲突造成巴以问题复杂化,外溢风险不断加剧并已蔓延至周边国家,叙利亚、伊朗等其他地区大国都有卷入战争并使冲突扩大化的可能。实际上,若巴勒斯坦问题得不到解决,沙特和伊朗等主要阿拉伯国家都不会实现与以色列的关系正常化,中东地区仍会动荡不安,中东地区的和平进程仍不明朗。

受到内部矛盾和域外势力干预等多重因素的长期影响,和解被认为是中东社会必需但是最为缺失的文明理念,是最可望不可及的文明理想。整体上看,中东的局面预期仍旧呈现低烈度但高频的冲突预期,但仍旧难以实现有效跟踪。

笔者所谓的伟大的循环指的是,美国高强度的财政刺激--居民消费强度--通胀预期走强--高利率维持时间更久---经济受利率的压制更大---高强度的发债。虚幻的繁荣有望得以维持,但势必损害美元,损害乃至全球货币的实际购买力,因此出现了“抗通胀资产”的多头逻辑:黄金与比特币(替代美元作为抗通胀的核心资产),高息股票,资源品。这是这一轮资源品牛市的关键解释。

数据来源:Wind,中信建投期货整理

数据来源:Wind,中信建投期货整理

在全球法定货币贬值的讨论中,向下拆分到最底层还是美国的MMT政策路线是否长期化,以致于“伟大而虚幻的循环”得以长存,进而MMT解释为Magic Money Tree。

美元信用的走弱是个长期叙事,大体上我们以现状及推演两个路径对此跟踪。我们的基本假设是,在当前的黄金既是通胀预期的最佳表达者,又是避险需求的最佳标的,倘若美债的发行并未明显受阻,那么黄金的多头逻辑有望进一步向后延续,甚至成为新的坚不可摧的叙事。

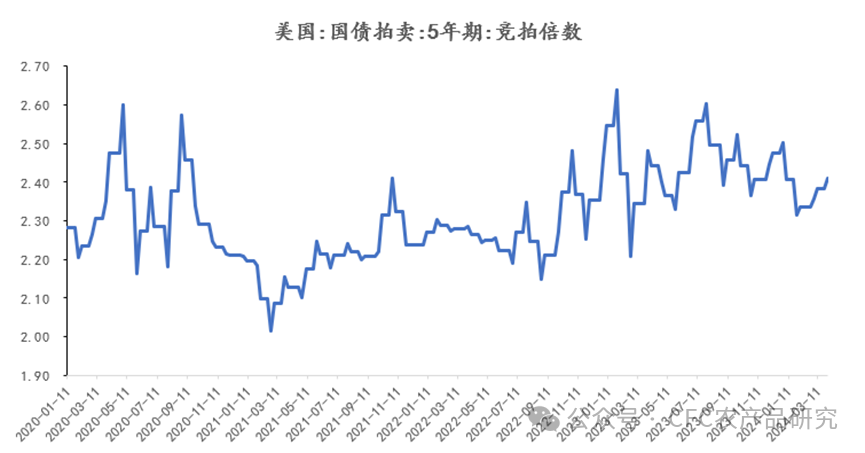

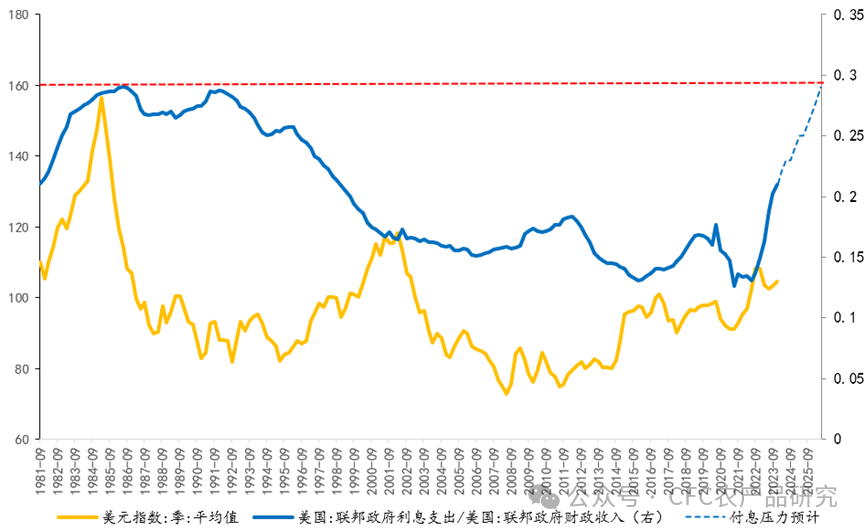

现实角度,跟踪美债的竞拍倍数,竞争性参与者的竞标数额与美国财政部发行额之比,一般应在2倍以上。通常认为认购倍数越高表明市场需求越旺盛。

数据来源:Wind,中信建投期货整理

数据来源:Wind,中信建投期货整理

预期角度,跟踪美国财政的付息压力,虽然最近的美国财政的付息金额与财政收入的比值在持续升高,但仍旧较之于1990年代的高点有距离。即使保持现有的增长斜率,触及前高的付息压力,进而引致美国放缓发债的时间点估计要到2026年。除此以外,我们灵魂发问是,如果MMT可行,美债的需求没有崩塌,那么付息压力回到前高或也不至于作为缩减发债的充分条件。

数据来源:Wind,中信建投期货整理

数据来源:Wind,中信建投期货整理

对于未来的思考:

基于以上的讨论,我们大体上仍旧很难发现趋势性看空黄金的逻辑。至于最难把握的交易节奏,我们理解跟踪基本面或许过于滞后,比如目前的央行增持节奏披露是低频的,而美元信用的走低大体上也并不依赖或从属于单一的经济数据,因此很难通过基本面的演进作为推演。

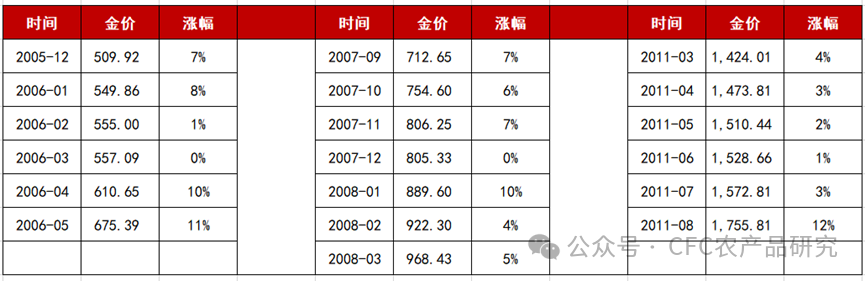

从交易角度思考,黄金相较于债券,并不生息,因此持有成本很高,进而容易出现价格一经启动,那么就是数个月提前计价未来10年行情的特殊情况,回溯过往,2005年12月-2006年5月,2007年9月-2008年3月,2011年3月-8月,这些值得铭记的黄金时刻无不昭示着资产大高潮的暗示。