自动驾驶行业发展迎来里程碑时刻。

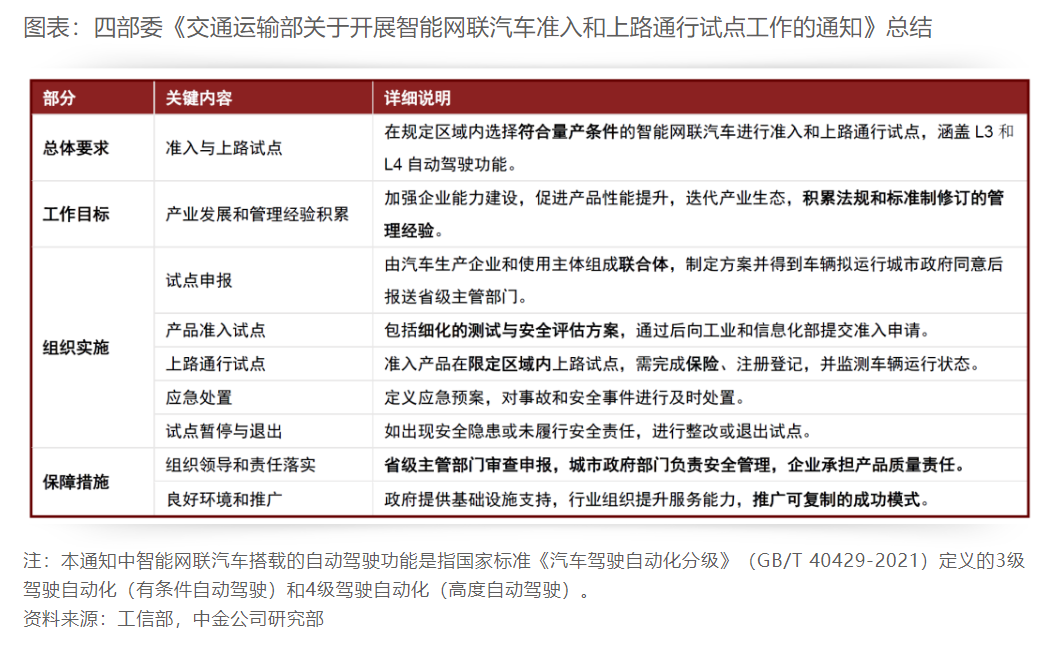

近日,工信部、交通运输部等四部门发布《关于开展智能网联汽车准入和上路通行试点工作的通知》(以下简称《通知》),首次从国家层面制定了统一的智能网联汽车上路通行规范,具有重大意义。中金认为,这一政策出台,将推动乘用车L3和出行服务L4的技术和商业模式发展,并加速落地。

近年来,我国自动驾驶领域取得了快速的发展,渗透率不断提高。各企业积极投入研发,不断进行技术迭代,为市场应用打开了新的局面。未来,随着自动驾驶技术的不断成熟和商业应用加快,我国自动驾驶领域将迎来更加广阔的发展空间。

首次从国家层面规定无人车上路通行规范

《通知》提出,遴选具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点。通过开展试点工作,引导智能网联汽车生产企业和使用主体加强能力建设,在保障安全的前提下,促进智能网联汽车产品的功能、性能提升和产业生态的迭代优化,推动智能网联汽车产业高质量发展。

值得一提的是,这是我国首次从国家层面制定了统一的智能网联汽车上路通行规范。有业内人士认为:“这将有效降低企业在试点城市拓展业务的合规成本,为企业提供稳定的政策预期。”

今年9月,工信部在“2023世界智能网联汽车大会”新闻发布会上曾表示:近年来,工业和信息化部深入实施车路协同路线,统筹相关部门、产业界资源和力量,合力推进战略规划、准入试点、标准制定、技术创新、测试示范等各项工作,我国智能网联汽车发展取得了积极成效。

数据显示,2022年我国搭载辅助自动驾驶系统的智能网联乘用车新车销售约700万辆,市场渗透率达到34.9%。今年上半年,智能网联汽车市场渗透率近一步提升,达到了42.4%。在关键技术上,新一代电子电气架构、车用操作系统、大算力计算芯片等实现了装车应用,跨域融合与控制器技术实现突破,高性能激光雷达感知范围达到了250米。

行业快速发展,机构看好汽车零部件板块机会

近年来,在政策支持以及软硬件技术快速迭代下,我国智能网联汽车产业发展迅猛,融资规模不断扩大。数据显示,我国自动驾驶领域的融资规模从2014年的4起融资事件,共计0.45亿元,快速增长至2021年的111起,总融资额达497.8亿元。

从发展趋势上来看,根据高工智能汽车数据预测,到2025年L1/L2级智能驾驶的渗透率或将快速提升至60%左右,L2+/L3级智能驾驶渗透率将稳步提升至20%左右。综合来看,L1-L3级智能驾驶渗透率到2025年合计可达80%。

此外,智能驾驶系统向高阶升级还可带来汽车零部件价值量的快速提升,这同样也是行业市场规模增长的又一驱动力。该机构预计前装L1-L3级智能驾驶的行业规模在2025年有望增长到862亿元,CAGR可达30%。

川财证券指出,随着我国辅助智能驾驶市场不断普及,消费者对该功能认知度也在不断提升。在此背景下,我国正在大力加强车路云一体化发展。从具体举措来看,主要通过整合相关行业龙头资源,通过进一步支持引导,进行跨领域的协同创新。

机会挖掘上,涉及智能网联汽车相关领域主要包括芯片传感器等汽车零部件板块,川财证券看好这些板块的未来增量空间。

今年以来,汽车零部件等相关板块伴随着AI等主题的加入,市场估值有所增长。随着我国对智能制造产业的支持,叠加科技强国战略的发展目标,市场资金对于相关产业的配置有望提升。该机构建议关注智能汽车及相关汽车零部件板块的投资机会,相关标的有:赛力斯(汽车整车)、德赛西威(002920)(智能驾驶、智能座舱、网联服务)、均胜电子(600699)(传感器)等。