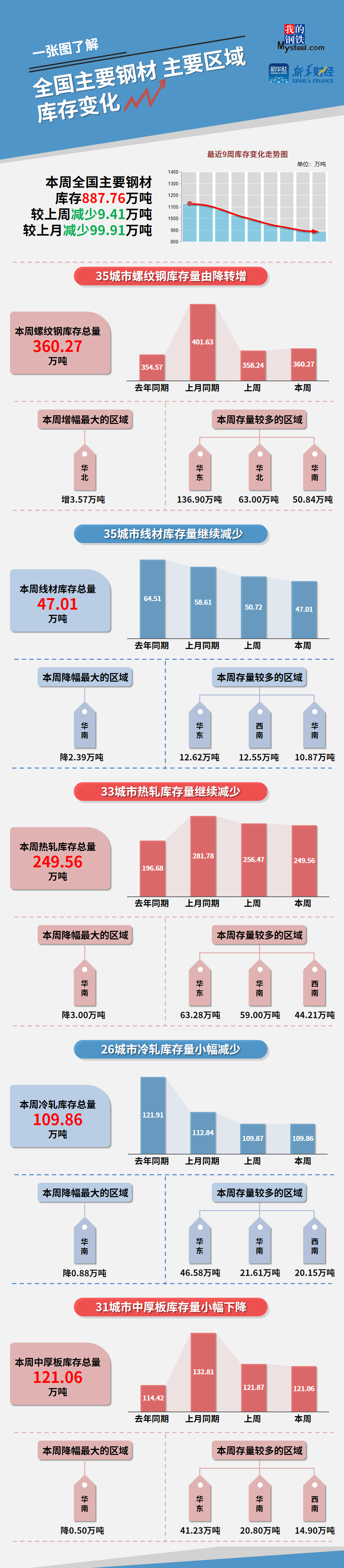

Mysteel和新华指数统计数据显示,本期(11月24日-11月30日),全国主要钢材社会库存887.76万吨,较上一期减少9.41万吨,较上月同期减少99.91万吨;螺纹钢库存360.27万吨,较上一期增加2.03万吨。

本周五大品种总库存1308.89万吨,较上一期减少1.09万吨。供应方面,钢厂利润较好,生产情绪偏高,本周主要品种钢材产量延续上行。需求方面,随着淡季逐步深入,本周建材消费量环比下行显著。库存方面,本周各端钢材库存去化幅度明显收窄,主因是消费淡季特征逐步体现。

本周各品种钢材价格震荡偏弱运行。随着淡季的深入,钢市供需矛盾正逐步显现,对于成本有所支撑,以及目前宏观预期对于钢价托底效应明显,预计钢价将延续高位震荡的格局。

随着淡季逐步深入,后期钢材需求持续性存疑,而钢厂减产意愿不高,钢市供需矛盾正缓慢累积,螺纹钢库存拐点或已出现。考虑到现阶段宏观预期及原材料成本支撑对于钢价托底效应明显,预计钢价将以震荡为主。

图 全国主要钢材、主要区域库存变化

图 全国主要钢材、主要区域库存变化