来源:长江期货 作者:长江期货

研报正文

供需状况:

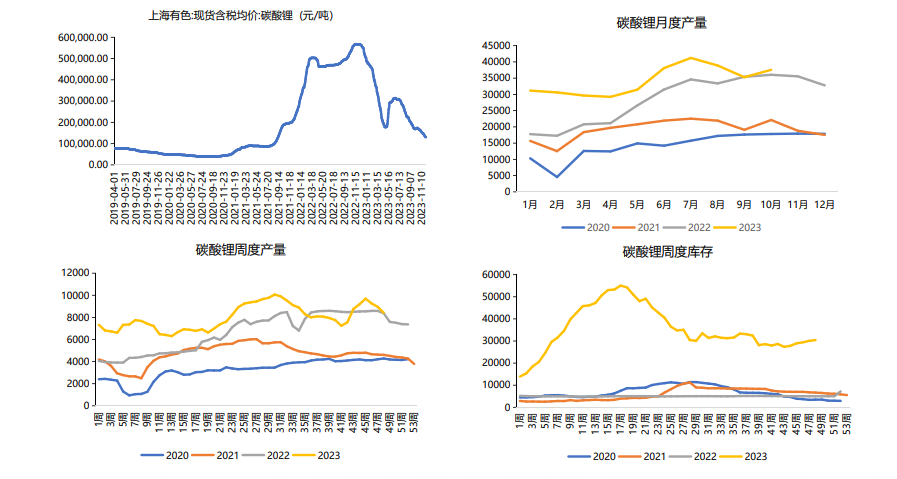

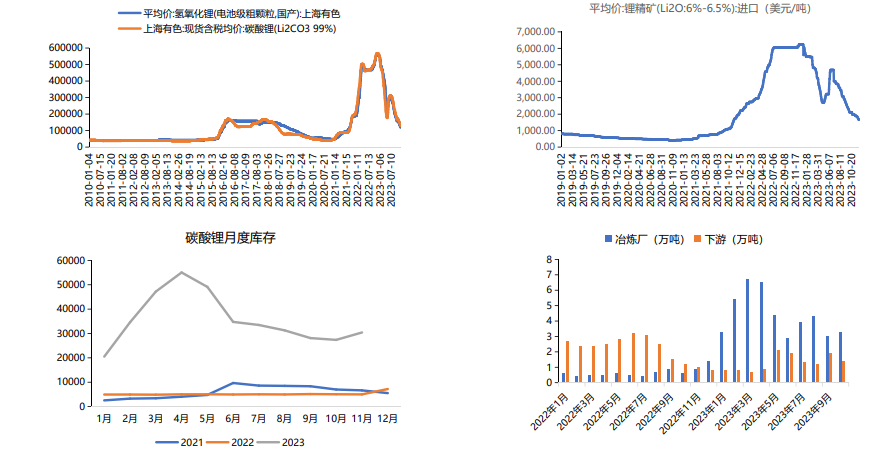

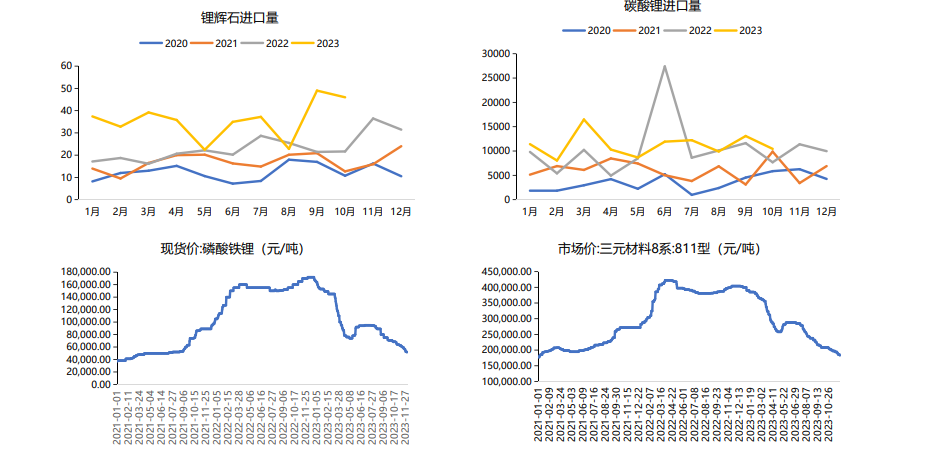

供应端:据百川盈孚统计,上周周度碳酸锂产量环比减少533吨至8419吨。10月国内碳酸锂产量为37560吨,环比增加6.4%。青海盐湖端由于季节性因素导致有下滑预期,澳洲矿山定价机制调整后,冶炼厂多保持稳定生产。海外进口方面,10月锂精矿进口量为46万吨,环比减少7%,同比增加116%,矿端进口量充足,其中来自澳大利亚的锂精矿进口量约33万吨,同比增加77%,环比减少16.5%。10月从智利进口碳酸锂1.68万吨,环比增长84%。

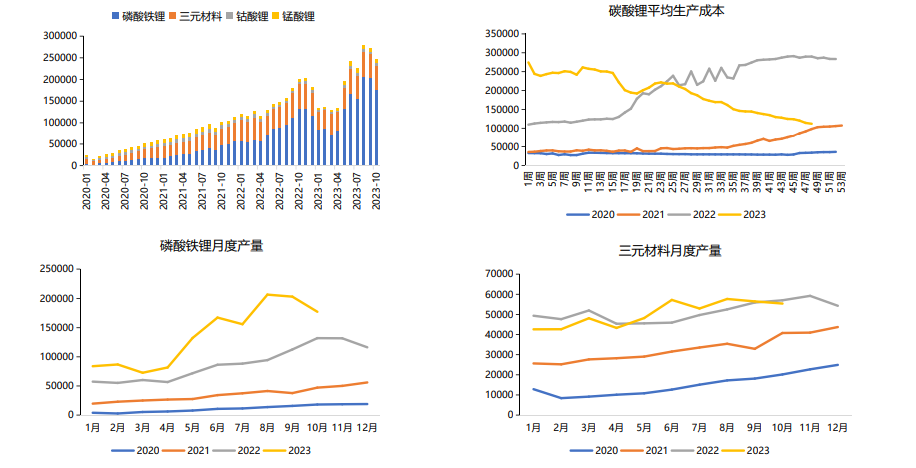

成本:进口锂辉石精矿CIF价周度环比延续偏弱趋势,部分外购锂矿生产碳酸锂厂家出现成本倒挂。自有矿石及盐湖企业利润有支撑,氢氧化锂厂商成本压力较大。

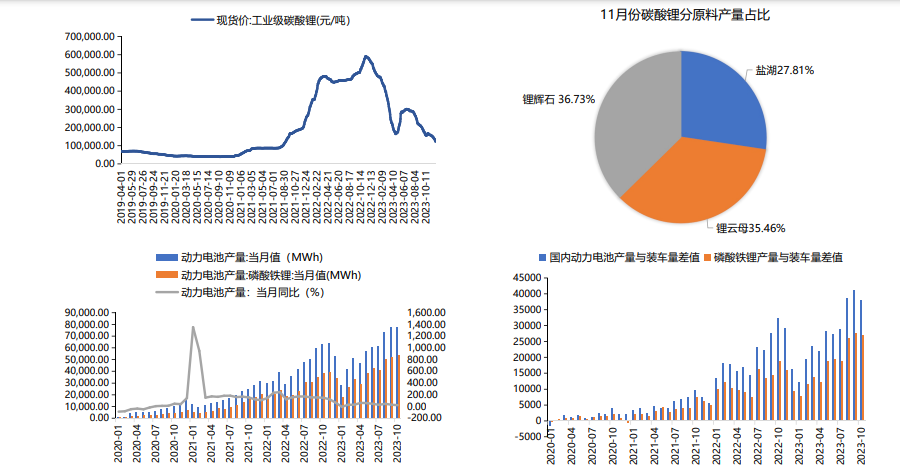

需求端:11月下游排产情况未超预期。10月我国动力和储能电池合计产量为77.3GWh,环比略有下降,降幅为0.1%,同比增长23.2%。我国动力电池装车量39.2GWh,同比增长28.3%,环比增长7.6%。9月我国动力和储能电池合计出口14.5GWh,其中动力电池出口销量11.5GWh,占比78.9%,储能电池出口销量3.1GWh。10月新能源汽车产销分别完成98.9万辆和95.6万辆,环比分别增长12.5%和5.7%,同比分别增长29.2%和33.5%。

政策端:新能源车购置税的延期也有望进一步促进中国新能源车市场销量的快速增长。

库存:本周碳酸锂的库存呈现累库状态,周内增加352吨至30410吨,处于中等位置;氢氧化锂的库存小幅累库,总体偏高。

策略建议:

从供应端来看,锂矿及锂盐企业产能进一步释放,非洲锂矿到港量继续稳增,非洲和美洲锂矿原料供应形成补充,南美锂盐产量继续释放,整体供应端过剩确定性较强。澳洲矿端定价模式修改为M+1计价,新的定价模式让矿价与碳酸锂的价格趋势更同步,成本支撑减弱。

从需求端来看,中游动力电池环节仍处于去库阶段,下游排产延续弱势表现,正极材料采购需求较为平淡,冶炼厂库存向下游转移不畅,整体库存小幅累库。在澳洲矿山调整定价机制后,锂精矿和碳酸锂进口对供应形成补充,中期过剩局面较为确定。

碳酸锂供需失衡继续扩大,临近交割月期现价格的联动性增强,巨量交割持仓的离场将令盘面波动加剧,建议谨慎操作,持续关注仓单注册和持仓变化。

重点数据追踪