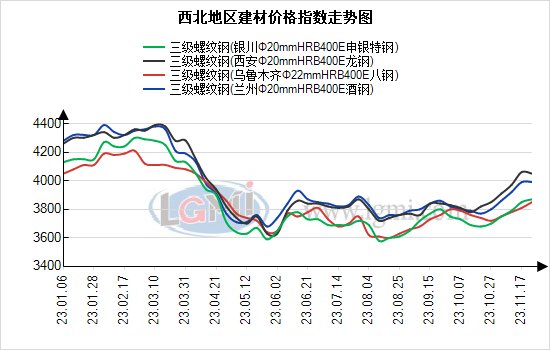

回顾西北建材市场十一月呈现震荡偏强趋势,但下旬上行动力明显不足,价格趋稳。兰格钢铁云商平台监测数据显示,截至2023年11月30日,西安市场主流三级螺纹基价为4030元(吨价,下同),兰州市场主流三级螺纹基价为3950元,银川市场主流三级螺纹基价为3850元,乌鲁木齐市场主流三级螺纹基价为3880元,比上月同期涨130-180元。那么进入今年最后一个月,西北建材市场价格又该何去何从呢?

一、西北地区库存情况

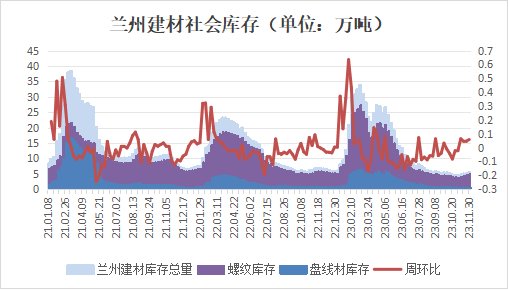

1.西北建材社会库存(兰州为例)

截止11月30日,兰州建材社会库存为5.64万吨,较上月同期增加了0.97万吨,月环比上升20.77%。其中螺纹钢4.98万吨,较上月增加了1.03万吨;盘螺和线材0.66万吨,较上月同期减少了0.06万吨;较2022年同期减少1.18万吨,年同比下降17.3%;较2021年同期减少3.26万吨,年同比下降36.63%。从今年数据来看,进入需求淡季供需不平衡状态显现,社会库存较上周略有增加,但跟去年和前年同期数据相比,社库下降较快,社会库存压力一般。

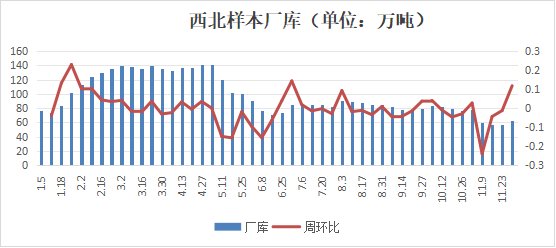

2.钢厂库存

据兰格钢铁网调研,截止到11月30日,西北十家样本钢厂库存总量为63.3万吨,较上周增加6.7万吨,周环比上升11.8%。可以看出本周累库速度加快;跟10月同期来看,库存总量减少13.4万吨,月同比比下降17.47%。

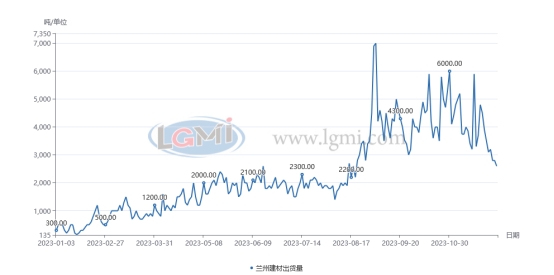

二、西北地区建材需求情况(兰州出货量为例)

从兰州建材出货量图中可以看出,11月份下旬开始成交持续偏弱,市场交投氛围冷清,贸易商反馈随着气温降低很多工地进入收尾阶段,终端按需拿货商户补库需求一般多直发为主。预计12月份市场需求逐渐减弱,成交零星。对于冬储政策,贸易商表示今年行情跟去年类似,去年冬储价格偏高,多数钢厂12月底出台冬储政策,贸易商目前还是谨慎观望为主,表示当前现货价格仍然处于高位,多希望冬储价格回调在现在价格基础上回调200-300元。

从西北地区供需面来看,供给持续恢复,表需持续转弱,厂库略显垒库。呈现供给增需求减库存增态势,供需矛盾突出。不过进入寒冬,西北钢厂多北材南下,届时对缓解供需矛盾也会起到一定作用。

宏观政策面,一万亿国债及提升赤字率进一步提振市场信心,金融工作会议及央行对化债均做出指导,央行等八部门支持民营经济25条举措发布。“50家白名单”、落实好房地产“金融164条”,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求。国外消息面,美联储利率政策等。综合来看,本月国内外宏观共振,钢价前后出现两波反弹,不过11月份PMI数据低于预期,而且低于50荣枯线,利空。但个人认为在年底中央经济工作会议前宏观预期仍偏乐观看待。

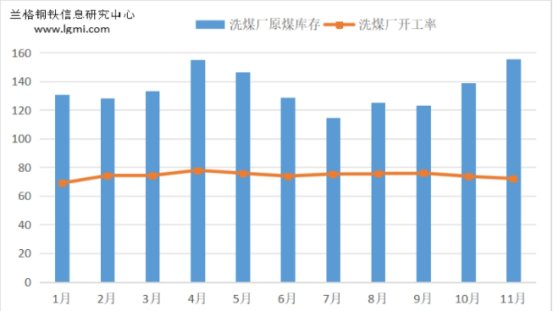

洗煤厂开工率及库存

焦企焦炭库存及焦炉利用率

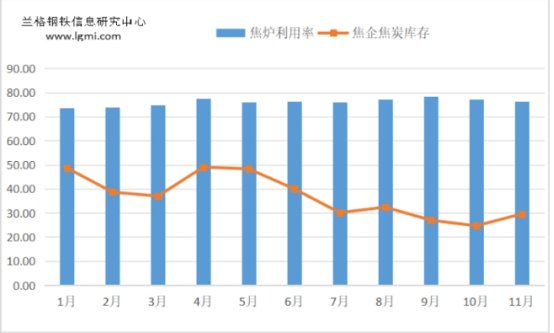

原料端来看,焦煤的利润空间再次上升,煤炭扩产,双焦维持需求端保持增量供应端减量供需紧平衡态势;据兰格钢铁网监测数据显示,11月份,全国100家焦化样本企业焦炉开工率为76.4%,较上月下降0.79个百分点;11月末,焦企焦炭库存29.56万吨,较上月末增加4.94万吨。

铁矿涨幅跳脱基本面,在于资本炒作,不过高层承压、监管压力较大;据兰格钢铁网监测数据显示,截至2023年11月29日,进口铁矿石(日照港PB粉)现货价格较上月末上涨30元/吨至980元/吨唐山铁精粉现货价格较上月末上涨80元/吨至1170元/吨

截至2023年11月24日,全国主要钢铁企业高炉开工率为77.89%,较上月末下降1.0个百分点;全国201家生产企业铁水日均产量为226.27万吨,较上月末减少2.61万吨。全国主要钢企高炉开工率和铁水日均产量均呈现略有下降的态势。

短期来看,钢厂主动减产动力不足,现货库存偏低、社库厂库偏低也是本月价格拉涨主要因素。各种低库存对价格支撑供应偏紧,对市场影响减弱 ,依旧是超预期 证伪现实的逻辑。进入寒冷的十二月,西北地区钢材市场传统淡季也随之来临,钢材需求进一步减弱,但在北材南下和宏观强预期背景下,西北建材市场或将窄幅调整。