一、LME铜价与SHFE铜价出现分歧

2023年铜价,不像2022那样因诸多外部因素和动荡的宏观环境而大幅波动,而是基本维持高位震荡。SHFE铜价在2023年前三季度大多数时间震荡于64000-71000元/吨。

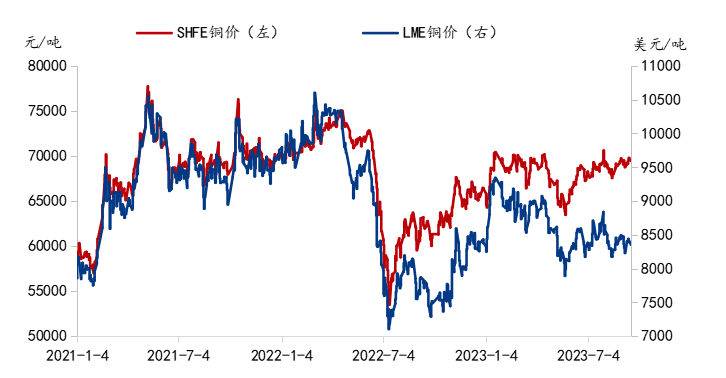

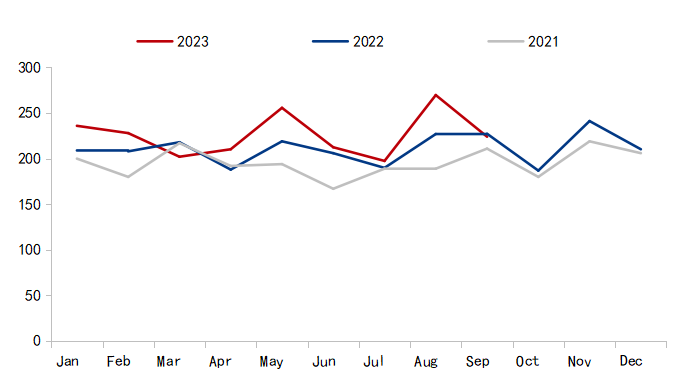

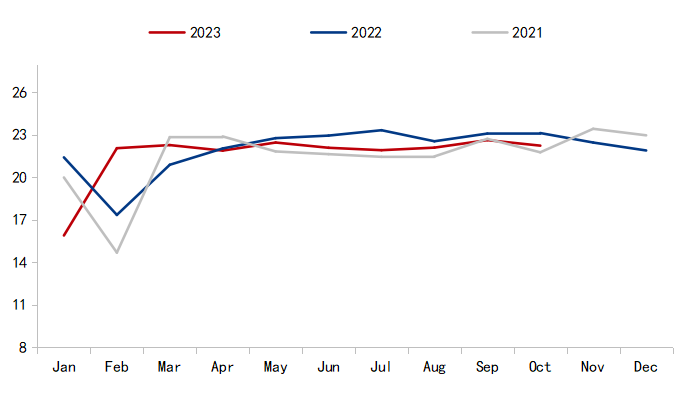

LME和SHFE铜价通常具有高度相关性。但是从图1可以看出,两者在2023年出现明显分歧,LME铜价相对SHFE铜价更弱势。一是因为美联储自2022年以来大规模加息至5.25%-5.5%区间,保持在 22 年来的最高点,而中国则始终实施逆周期调节。二是因为汇率因素导致铜价内强外弱,人民币持续贬值利好出口,导致海外供应宽松,国内则频频出现现货紧张。展望四季度,若人民币汇率在政策合理指引下合理升值,维持稳定可持续发展的汇率水平,在内外盘比价当中,人民币升值则对国内铜价形成偏利空影响。

图1:SFHE & LME铜价(单位:元/吨,美元/吨)

数据来源:LME、SHFE

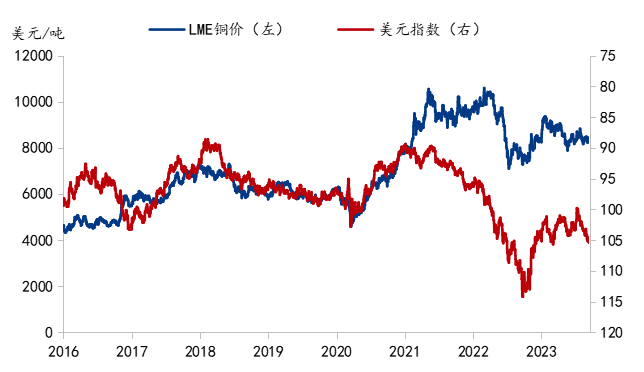

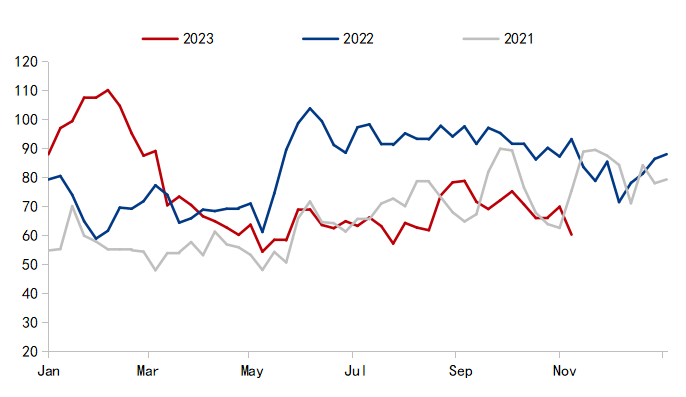

数据来源:LME、SHFE不过,从铜价和美元指数的反向关系图可以发现,LME铜价同样与美元指数在2021年后出现背离。这体现出美国国内高通胀环境下经济增长面临的压力。疫情导致的经济衰退使得美联储无限量化宽松释放的流动性没有充分体现在铜价上。这或许也体现出美元信用格局的逐渐转变,以及铜的商品属性占比在近年的提升。

图2:LME铜价和美元指数(单位:美元/吨)

数据来源:LME、 FED

数据来源:LME、 FED在加息的末尾阶段,铜价通常将面临一波下跌,而在降息结束后的低利率环境通胀会开始新一轮上涨。由此,我们便可以从宏观面推断,铜价在当前处于高位。短期来看,四季度美元指数或仍将维持高位,这将对铜价形成压制, 以及预计在2024年前三季度都将维持高利率,铜价回落的时机正在接近。而从长期看,随着经济复苏,以及长期通胀因素作用下,铜价将延续涨势,但预计新一轮上涨在2025年前很难出现。

二、全球铜矿产出稳步增长 市场对TC上涨仍存预期

据ICSG数据显示,全球铜矿1-8月产量为1450.84万吨,同比2022年1-8月的1428.92万吨增加21.92万吨,增幅1.5%。由于岩土工程问题、设备故障、恶劣天气、社区行动、项目进展比预期慢等干扰因素,2023年上半年排名前20的矿企产量增长接近8万吨,增量不及年初预期。因此,ICSG将2023年世界铜矿产量的增长率从4月预期的3%降至1.9%。不过由于秘鲁的超预期增产,以及其它国家项目的稳定增长,铜精矿现货市场供大于求的局面未变。国内矿供应虽受到部分干扰,但巨龙、玉龙铜矿补充部分缺口,因此,四季度铜矿产量同比基本保持稳定。

图3:全球铜矿产量(单位:万吨)

数据来源:ICSG

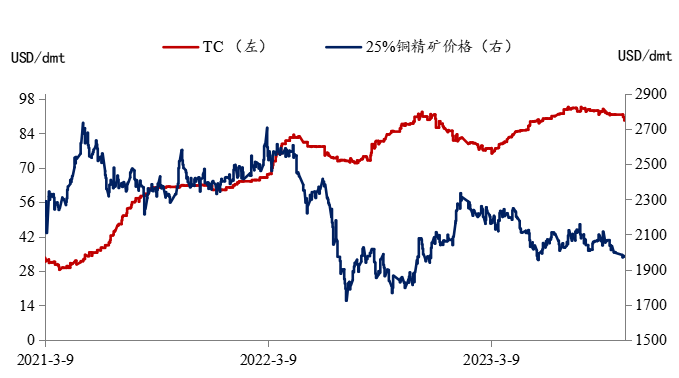

数据来源:ICSG目前进口矿供应稳定,发运卸港也较顺利。冶炼厂原料库存处于常规水平,市场仍主要交易11月或12月船期货物,现货市场成交活跃度略有下降。CSPT小组敲定今年第四季度铜精矿现货TC指导价为95美元/干吨,与三季度持平。根据Mysteel数据显示,标准干净铜精矿TC从2月份的77美元/干吨一路波动上行,7月份一度达到94.7美元/干吨,当前成交重心继续向80美元中低位附近转移。市场对TC上涨仍存在乐观预期。市场关注重点在国内冶炼项目进展情况及检修情况。继续关注南美、非洲矿山与港口的发运情况、冶炼厂的检修及项目进展。

图4:中国铜精矿价格指数和现货TC(单位:美元/干吨)

数据来源:我的钢铁网

数据来源:我的钢铁网三、中国1-9月累计进口铜矿同比增7.6% 港口库存同比降40%

据海关总署统计,2023年1-9月中国铜矿砂及精矿进口量为2036万吨,较去年同期1892万吨增加144万吨,增幅7.6%。Mysteel预计2023年中国铜精矿进口总量同比增长近10%至2781.2万吨。2024年同比增速预计3.8%左右。

图5:中国铜矿进口(单位:万吨)

数据来源:GACC

数据来源:GACC截至11月3日, Mysteel统计中国7个主流港口(连云港、南京港、青岛港、锦州港、烟台港、防城港、北海港)库存为60.3万吨,周环比下降8.7万吨,较2022年同期93.2万吨少32.9万吨(降幅40%)。

图6:中国铜精矿港口库存(单位:万吨)

数据来源:我的钢铁网

数据来源:我的钢铁网四、需求端各个板块有所分化,整体预计四季度小幅增加

由于新兴需求的蓬勃发展,以及房地产、基建等行业需求的逐渐减弱,铜加工正面临较为明显的结构性变化。与汽车和地产开工周期相关的品类开工较为弱势,与中国地产竣工周期和新能源相关的品类则维持较高景气度。其中铜管及黄铜棒等传统需求走弱,但是铜板带箔尤其是铜箔产量增长显著。

1.国内精铜杆消费存预期,再生铜杆产出难提升

据Mysteel调研统计,2023年1-10月中国精铜杆累计产量为757万吨,同比增56.2万吨,增幅8%。据Mysteel对铜杆企业排产计划调研显示,11月份精铜杆企业产出有下降预期,预计环比下降3.36%至81.21万吨。但四季度是国家电网集中发力阶段,前三季度订单实际执行进度偏慢,四季度存在终端建设计划提速的可能,因此整体来看,四季度精铜杆消费存一定期待空间。

图7:中国精铜杆产量(单位:万吨)

数据来源:我的钢铁网

数据来源:我的钢铁网据Mysteel调研统计,2023年1-10月中国再生铜杆累计产量为205.1万吨,虽同比增55.5万吨,增幅39.2%,但年内产出环比持续下滑。据Mysteel对铜杆企业排产计划调研显示,由于10月有国庆假期影响,11月份再生铜杆企业产出预计环比增11.39%至18.19万吨。现阶段,原料采购难度较大,且再生铜杆市场消费未有提升预期,预计四季度整体产量难有较大提升。

图8:中国再生铜杆产量(单位:万吨)

数据来源:我的钢铁网

数据来源:我的钢铁网2.传统领域对铜板带需求不足 新能源带动高端合金铜带消费

从Mysteel调研的结果来看,2023年1-10月中国铜板带累计产量为215.6万吨,同比减少3.9万吨,减幅1.83%。同时,铜板带订单变化不大,主因是疫情放开后铜板带市场消费需求不佳,下游需求并没有出现非常大的改变,据市场反馈海内外订单均出现下滑。除了新能源、变压器等行业对紫铜板带和高端合金铜带的需求增长外,电子电气等行业需求并未有太大改善。

图9:中国铜板带产量(单位:万吨)

数据来源:我的钢铁网

数据来源:我的钢铁网另外,我国铜板带进口在下降,但出口在增加,净进口量呈现大幅收缩趋势,显示着我国铜板带行业生产技术水平的提升,正逐步实现进口替代,对高端进口铜板带的依存度正在降低。随着国内新增产能逐步爬产,预计四季度铜板带产量将环比增长3%-8%。

3.储能电池推动铜箔新增长,动力电池仍为铜箔主需求点

据Mysteel调研统计,2023年1-10月中国铜箔产量为58万吨,同比增长8.6万吨,增幅17.33%。进入旺季后,铜箔供应相比于上半年明显增多。储能电池快速发展,市场规模迅速扩大,是今年锂电铜箔新的需求增长点,对锂电铜箔订单采购量大幅增长。新能源产业链在经历上半年震荡后下半年将持续向好,市场将稳步增长,在新的利好政策推动下,动力电池依然是铜箔的主要需求点。

图10:中国铜箔产量(单位:万吨)

数据来源:我的钢铁网

数据来源:我的钢铁网图11:中国动力电池产量(单位:Gwh)

数据来源:GISA

数据来源:GISA4.铜管产量环比持续下滑,铜棒产能利用率11-12月阶段性回升

据Mysteel调研统计,2023年1-10月中国铜管产量为150.7万吨,同比增长26.5万吨,增幅21.3%。随着房地产竣工率的回升,空调等家电作为房地产后周期的需求体现,在今年第二和三季度改善明显,带动铜管产量上涨。但随着旺季的结束、国外需求放缓,以及房地产新开工率的下滑,空调消费在四季度预期较弱,预计铜管需求将会小幅回落。且随着价格重心的下移,预计铜管加工企业大多会开始减产。

图12:中国铜管产量(单位:万吨)

数据来源:我的钢铁网

数据来源:我的钢铁网据Mysteel调研统计,2023年1-10月中国铜棒产量为101.74万吨,同比减少4.91万吨,降幅4.6%。进入二、三季度,国内需求下滑,出口受限,供给过剩导致成品累库,而铜棒企业多以销定产模式,因此开工产线不断减少。展望四季度,下游制冷阀门配套、卫浴产品出口和国内消费在年末仍潜力,对铜棒构成支撑,预计产能利用率在11-12月阶段性回升。

图13:中国铜棒产能利用率(单位:%)

数据来源:我的钢铁网

数据来源:我的钢铁网5.电力电网仍为中国铜消费主力 预计增速达8%

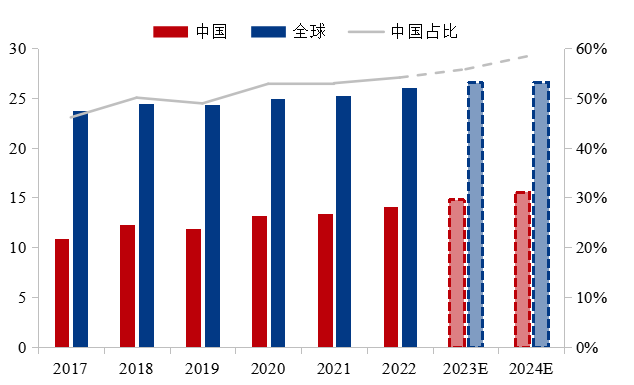

据ICSG数据显示,全球2022年精炼铜消费量为2599.95万吨,2023年预计消费量为2650万吨。据Mysteel数据显示,作为全球铜主要的消费国,中国2022年精炼铜消费量为1402.66万吨,2023年预计1470.33万吨,占全球总消费量55.48%。中国的铜消费主要集中在电力电网,占比50%;其次家电16%;交通、建筑和电子分别占9%,8%,7%。

图14:全球及中国铜消费(单位:百万吨)

数据来源:ICSG,我的钢铁网

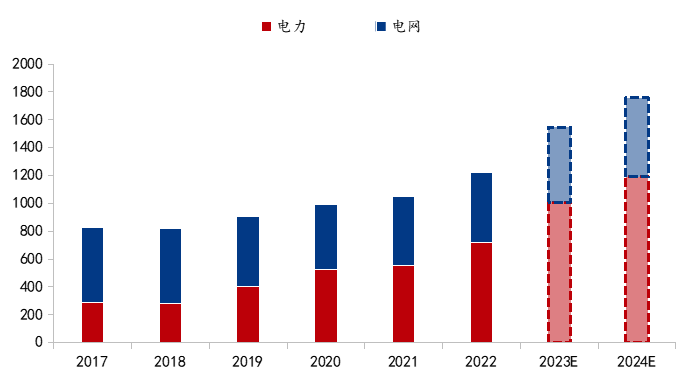

数据来源:ICSG,我的钢铁网国家电网表示,2023年电网投资预计将超过5200亿元,十四五期间,电网规划投资累计将超过2.9万亿元。据此推算,2023-2025年中国电网和电力投资对铜需求的增速将达到8%,也就是每年新增60-90万吨。这部分将组成中国铜消费主要增长动力。电力电网投资在四季度存在补进度需求,且基于光伏及风电装机季节性特点,四季度为传统爆发期,预计四季度电力电网用铜仍有较高增速。

图15:中国电力电网投资完成额(单位:十亿元)

数据来源:NEA,我的钢铁网

数据来源:NEA,我的钢铁网6.房地产低迷仍为中国耗铜拖累,新能源用铜量不断加大

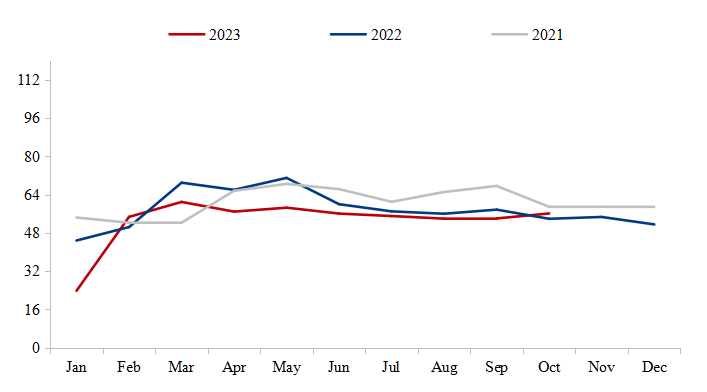

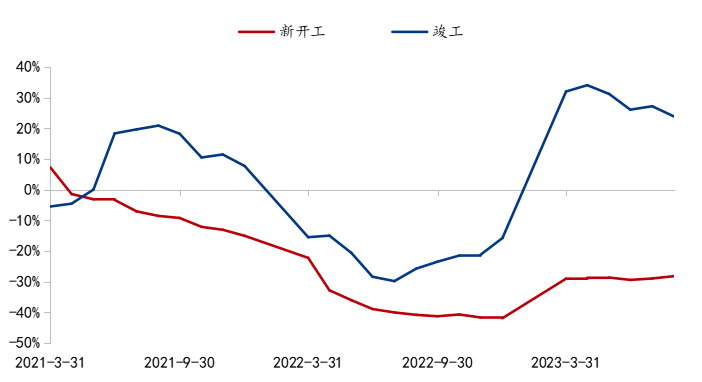

房地产竣工率对铜需求的影响主要体现在房地产后周期中空调等家用电器的消费量。随着2023年以来国内“保交楼”等支持政策的出台,国内房地产竣工率同比大幅攀升。但是这一趋势同样有去年低基数的作用,且相对于去年第二和三季度的低迷,当前的竣工率仍在下降。这或许意味着房地产大面积完工的趋势难以延续。事实也是国内空调家电厂商对四季度及以后的消费预期多数表示悲观。新开工率的低迷更能显示当前房地产行业的困窘。即便国内房地产刺激政策已经几乎全部落实,但实际消费的回暖仍需要等待时间验证。

图16:中国房地产新开工及竣工面积同比增速(单位:%)

数据来源:我的钢铁网

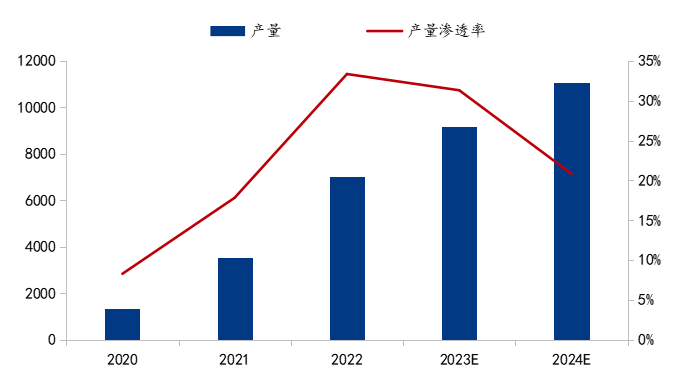

数据来源:我的钢铁网当前,新能源耗铜除了前面提到的光伏、风电等绿电领域外,还体现在新能源汽车上。据产业在线数据显示,中国2023年1-9月新能源汽车产量为631.5万辆,同比增160.02万辆,增幅33.94%,产量渗透率达29.98%。虽然汽车需求有一定透支,增速有所放缓,但新能源汽车车辆购置税减免政策的延续和优化,将继续对新能源汽车形成提振,后续新能源汽车产销仍将保持较高增速。Mysteel估算,2023年中国新能源汽车产量920万辆左右,按照耗铜量83千克/辆计算,2023年新能源汽车铜需求在76万吨左右,较2022年增加18万吨。

图17:中国新能源汽车产量及产量渗透率(单位:千辆)

数据来源:ChinaiOL,我的钢铁网

数据来源:ChinaiOL,我的钢铁网五、国内2023年铜消费增速预计为5.05%

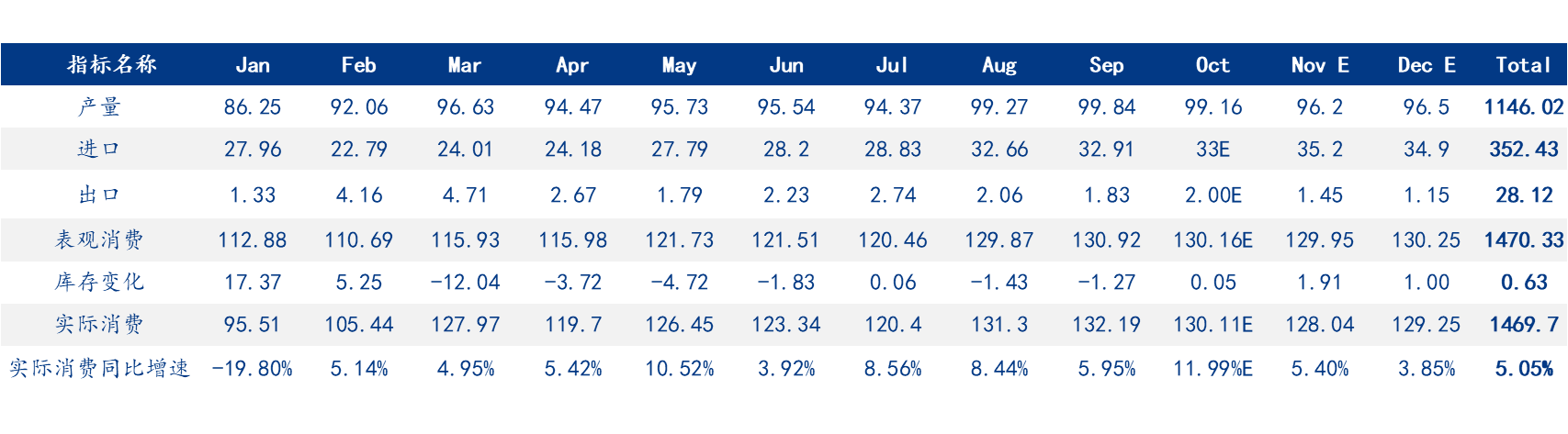

供应端:原料供应宽松,检修少,外加高利润,四季度冶炼厂维持高产,全年预计产量为1146.02万吨。考虑到洛阳钼业28万吨精铜的进口情况,四季度月均进口量预计在34.37万吨,全年预计进口量为352.43万吨。

需求端:光伏加风电年底会追量,但空调、电网、汽车、包括竣工数据等增速都可能会环比回落。四季度月均消费预计在130万吨左右,全年实际消费量预计1469.7万吨,同比增速预计5.05%。

库存:四季度有强势供应增长预期,且保税区库存尚有一定存量,10月库存超预期回落趋势或将在11月中旬开始转变。

综合以上信息, 得出2023年电解铜供需平衡表。

表1:中国2023电解铜供需平衡表(单位:万吨)

数据来源:我的钢铁网,GACC

数据来源:我的钢铁网,GACC六、2023年四季度国内铜价承压运行

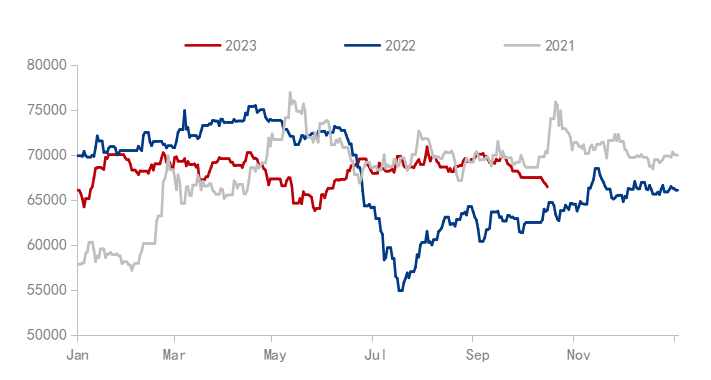

欧美高利率维持,美国经济强于欧洲支撑美元,四季度美元指数或仍将维持高位,海外宏观经济压力大,对铜价形成压制。国内方面,消费旺季以及诸多提振政策对需求的提振预期在近期高位震荡的价格上有一定反映,但当前经济现状仍在改进路径上,需要重点关注政策提振下国内需求实际落地情况。原料供应宽松,检修少,外加高利润,四季度冶炼厂维持高产,叠加进口有增量预期,四季度供应整体高位运行。需求端各个板块有所分化,整体预计四季度小幅增加,对铜价底部尚有一定支撑。预计四季度国内铜价整体承压运行,主流价格在65000-69000元/吨区间高位震荡。

图18:中国电解铜现货价格(单位:元/吨)

数据来源:Mysteel

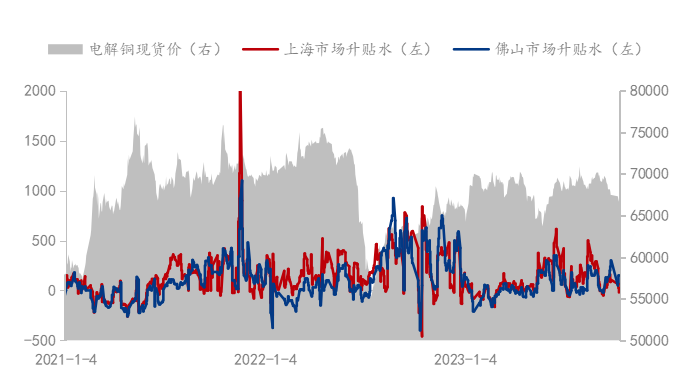

数据来源:Mysteel图19:中国电解铜现货升贴水(单位:元/吨)

数据来源:Mysteel

数据来源:Mysteel