来源:华融融达期货 作者:华融融达期货

研报正文

行情回顾:

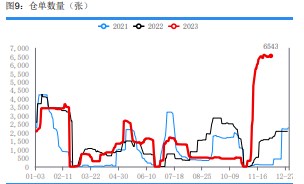

UR2401合约收于2301元/吨(-22,-2.05%),品种总持仓量为260699手(-16194),仓单数量6543张(+48)。山东01基差119元/吨(+31), 01-05合约月差148元/吨(-21)。

现货概述:

周末以来,国内尿素现货价格以稳中下滑为主。部分尿素工厂低价成交尚佳,预收订单相对充足,西南个别尿素工厂已开始停车检修,预计国内尿素开工率还将进一步走低,将有利于支撑区域尿素行情。

市场需求以下游复合肥及胶合板厂原料采购为主,但少数区域受环保等因素影响,下游开工略有下滑,农业经销商逢低备肥,工厂价格上涨后其接货热情相应减弱。港口方面少量货源回流,部分前期通关的出口尿素装船离港,对国内整体行情影响相对有限。

山东主流价2420元/吨(-10)

河南主流价2440元/吨(-10)

山西主流价2320元/吨(-10)

内蒙通辽主流价2540元/吨(-10)

东北主流价2510元/吨(-10)

江苏主流价2450元/吨(-10)

策略建议:

震荡运行。从供应面来看,本周国内尿素日产量在17.8-18.2万吨之间波动,随着气头限产逐步兑现,供给预期下降;需求面来看,随着复合肥开工率的提升,对尿素需求稳步提升,但储备需求跟进缓慢,暂时尿素行情支撑不足,另外出口利空消息的发酵,下游跟进仍不积极,对高价有所抵触。