来源:福能期货

01

重点关注

碳酸锂

目前碳酸锂基本面偏弱,全产业链悲观情绪墓延,碳酸锂期货跌跌不休,本轮下跌的主要驱动有以下三个方面:

1.某盐湖大厂放货8000吨碳酸锂,结算价格基准按照现在至12月25日均价来计算。根据拿货量在结算价格基准上再进行统一折扣,其中500吨以上9折。市场对后续市场流通量存明显增量预期,引导情绪走弱.

2.广期所举办的碳酸锂模拟交割采用的是永州吴利的电池级碳酸锂,而该公司并非主流锂盐大厂。此举意味着,市场可供交割的锂盐产品范围,以及可供交割的碳酸锂现货数量可能远高于此前市场预期。

3.国内锂盐厂目前与澳矿谈判四季度矿价格,将锂矿定价模式改为M+1,即按照原料交付后+1 月盐价格为基准进行结算,该模式下,碳酸锂价格影响矿价,成本支撑逻辑现阶段尚不可行。

综合来看,近期进口锂矿集中到港,供应相对充足。而国内电芯库存依然偏高,淡季需求下,12月正极材料厂排产继续下滑。在外购矿采取M+1定价模式下,碳酸锂价格影响矿价,成本支撑逻辑现阶段尚不可行。整体来看,过剩预期下,现货市场不断走弱,短期碳酸锂价格仍偏弱运行。(仅供参考)

双焦

消息面,吕梁市中阳县煤矿近期已经陆续复产。截止昨日中阳县已复产煤矿8座,合计产能930万吨;停产煤矿还有6座,合计产能810万吨,具体复产时间未定。中阳地区煤矿主产低硫主焦煤、中硫主焦煤与中硫瘦焦煤,复产煤矿在一定程度上缓解了当地炼焦煤供应紧张的局面,叠加前期利好基本兑现,市场情绪走弱。

中长期看冬季天气、运输、安检等因素对焦煤供应扰动较多;需求端日均铁水产量234万吨,下游刚需不减,原料补库预期较强,焦炭开启第三轮提涨100元/吨,在铁水未出现大幅下降的情况下,双焦价格下方有支撑;当前市场恐高情绪浓厚,建议暂时观望。(仅供参考)

纯碱

受供应端扰动影响,纯碱盘面价格继续上涨,主力2401合约涨逾5%。供应端来看,金山三期老产能检修,青海区域碱厂依旧减产中,此外陕西兴化停车检修,短期行业开工有所下行。需求端来看,目前纯碱需求尚可,碱厂待发订单近半个月,市场货源紧张,上游出货量增加使得库存持续去化至38.1万吨(周环比6.26%),处历史偏低位。综合来看,在库存低位,现货流通偏紧格局下,短期纯碱价格仍偏强运行,但近期盘面受供应端扰动偏多,资金博弈较强,单边波动较大,建议谨慎操作。 (仅供参考)

02

今日晨报

原油:欧佩克减产加码,但市场质疑执行力度,叠加美原油库存持续累库,宽幅震荡

PX:国内负荷提升,但下游需求陆续恢复,价格偏弱僵持

PTA:检修装置陆续恢复,聚酯负荷高位维持,价格跌势放缓

乙二醇:榆能化学新装置出料,乙二醇开工提升,基本面趋弱,承压运行

短纤:下游原料持货量低位,需求仍有支撑,跟随成本端震荡运行

PP:供应有一定压力,下游低需跟进,震荡运行

PE:上游供应增加,农膜需求转淡,偏弱震荡

LPG:国际运费下降,PDH开工维持低位,偏弱震荡

PVC:库存压力仍存,偏弱运行

甲醇:多空交织,区间震荡

苯乙烯:供需双弱,苯乙烯跟随成本端震荡

玻璃:玻璃基本面尚可,产销改善,库存持续去库,宏观利好及冬储补库预期下,预计短期盘面偏强运行。

纯碱:纯碱基本面尚可,下游持续补库,现货价格坚挺,短期受供应端消息扰动较大,价格出现宽幅震荡,空单回避,谨慎操作。

烧碱:烧碱下游仍偏弱,现货价格经过前期的降价整理,目前开始企稳,预计短期烧碱价格区间震荡运行。

油脂:棕油产地进入减产季且库存偏低,利多棕油,但国内高库存抑制涨幅,巴西天气炒作缓解,菜籽大豆到港量大,供应压力增加,油脂短期震荡为主,棕油在板块内偏强

蛋白粕:南美天气缓解且生柴政策或有变,美豆回落,近期菜籽大豆到港量大,供应压力增加,需求偏弱,短期蛋白粕偏弱

棉花:产业实体流通不畅,市场情绪依旧悲观,棉价震荡偏弱

煤焦:需求端焦钢企业补库力度较强,焦企开启第三轮提涨100元/吨,但近期焦煤煤矿部分复产,供应改善,当前市场恐高情绪浓厚,建议暂时观望。

钢矿:国家发改委等多部门加强铁矿价格监管,矿价上行受限,钢材供增需减,去库速度放缓,短期钢价偏弱对待。

铁合金:宏观利好推动价格走强,但反馈到需求上仍需时日,短期延续震荡运行。

工业硅: 西南供应明显收紧,叠加当地成本上调,企业挺价心态较强烈,而下游持续弱势,工业硅震荡运行为主。

碳酸锂:成本支撑松动,偏弱震荡运行为主。

铜:基本面环比走弱,限制铜价上行高度

铝:云南减产落地,以偏多思路对待铝价。

氧化铝:供需紧平衡,偏强震荡。

镍:供应维持宽松,需求偏弱库存累增,短期偏弱运。

不锈钢:成本端支撑减弱,社会库存持续去化但仍处较高位,需求表现一般

股指:当前稳增长政策持续发力,中国经济延续复苏逻辑并未改变。金融产业政策支持及企业利润。(仅供参考)。

03

昨日市场概况

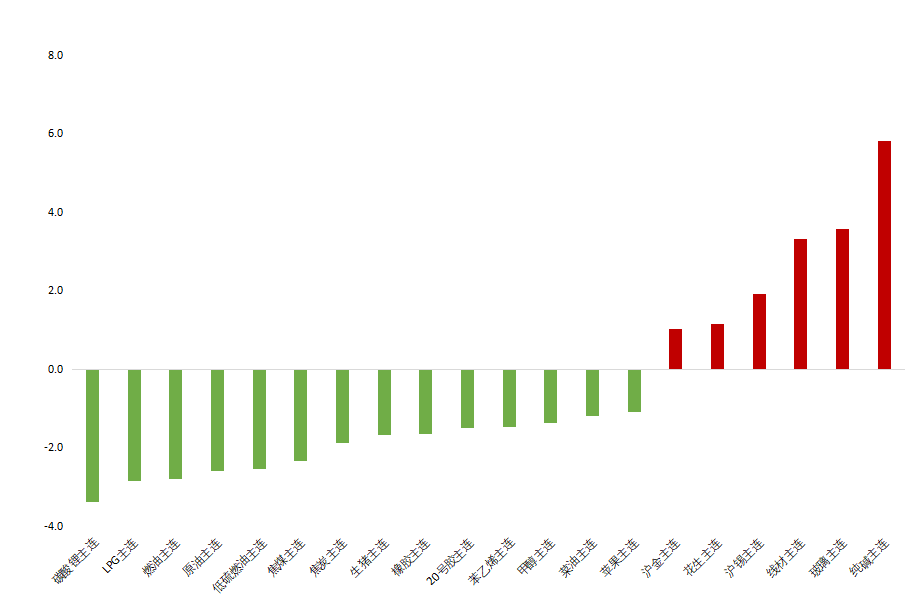

主力合约涨跌幅

数据来源:iFind

数据来源:iFind04

期货日历