在全球市场“高杠杆+低增长”的情况下,中美分别展现出“低利率+低通胀”和“高利率+高通胀”的经济分化表现,其背后原因有几点异同:

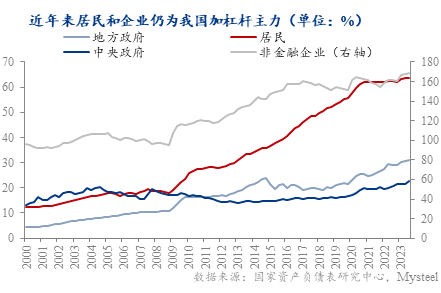

(1)杠杆结构分歧:2008年后美国以政府加杠杆为主,而中国主要以居民和企业加杠杆为主;

(2)发展重心不同:美国主要依靠私人消费与经济的多样性和创新力,以及政府补贴来保持经济韧性,而中国主要通过房地产与基建的快速发展来带动经济增长;

(3)发债主体一致:政府部门均作为中美发债主体。

我国杠杆结构的成因源自于近十几年国内房地产行业的快速发展。而在疫情开始后,在经济边际下滑的情境下,叠加我国房地产市场逐渐走弱,中央政府逐渐成为稳固经济的重要支撑,我国杠杆结构逐渐发生变化:由居民和地方政府加杠杆转为中央政府加杠杆。

考虑到当前中央政府杠杆率偏低,未来仍有增加空间,但是否能够使宏观杠杆结构发生趋势性改变仍待观察。

【正文】

一、中美经济表现分化背后的异同点

自20世纪90年代以来,中美两国的经济增长与债务水平均呈快速上升态势,但在近年全球市场“高杠杆+低增长”的情况下,中美分别展现出“低利率+低通胀”和“高利率+高通胀”的经济分化表现,其背后原因在于:

1. 债务结构分歧:

2007-08年美国次贷危机后,中美两国的宏观杠杆结构发生了显著变化:

(1)美国:居民部门开始降低杠杆,而政府部门杠杆则快速提升;

(2)中国:居民和企业部门杠杆增幅尤为突出,而政府部门杠杆则比较平稳。

2. 过去四年,两国经济发展驱动部门不同:

(1)在高利率和高通胀压力下,美国经济通过巨额财政补贴,依靠私人消费与经济的多样性和创新力,保持消费和就业韧性。

(2)我国经济在经历十几年来的地产与基建的快速发展后,面对宏观压力,居民与企业部门对高利率较为排斥和恐慌,需求边际下滑趋势显著。

3. 两国政府仍为加杠杆的主力:

(1)美国由于政府发债支撑私人部门稳定发展,因此美国企业和居民的杠杆率均在不断下降。

(2)从数据上看中国地方政府部门杠杆不高,但非金融企业杠杆中包含大量的地方城投平台相关的债务,掩盖了我国地方政府发债高企的事实。

整体来看,政府仍是中美两国加杠杆和经济的主要推手。但受制于美元当前的特殊地位,高额债务的本质是收割全球国家的“铸币税”,反观我国地方债务难以化解始终是一个重要问题。

二、我国杠杆格局的历史成因:房地产推动

我国当前的杠杆率结构源于历年来房地产行业的快速发展以及居民、企业和政府部门的共同变化:

长期以来,我国宏观杠杆率的提升始终围绕地产展开,作为21世纪来最为重要的民生要素以及经济增长来源之一,承担了我国主要的杠杆弹性和信用空间。

2008年下半年,国家出台相关政策以促进住房市场发展。央行5次下调贷款基准利率,财政部下调购房税率并免除印花税与土地增值税等,叠加此前消费者多呈持币观望态势,住房市场刚需逐渐体现,房地产发展逐渐起步。

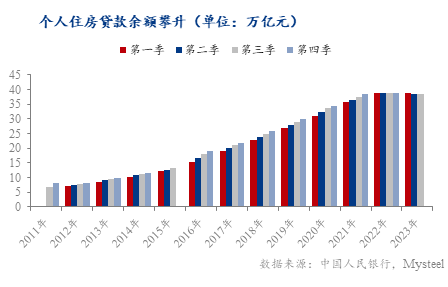

从居民部门住房贷款的增长,房地产企业的投融资等方面均反映出地产在我国杠杆结构形成中的重要地位:

(1) 居民部门:近十年个人住房贷款持续增长:

(2)2020年前房地产企业资金主要来自于国内贷款和自筹资金,且全国固定资产投资累计增速持续维持高位 :

三、宏观杠杆格局变化势头出现,中央政府加杠杆仍有空间

近三年来我国的杠杆重心由居民向政府的变化,更多的体现在地产市场支撑的减弱,以及疫情期间的选择上。

(1)2020年我国开始实施房地产去杠杆政策,如房地产三道红线的执行。但高额的房地产债务存量以及市场预期与情绪的消极变化,即便今年地产利好政策频出,但金九银十仅仅昙花一现,地产对于信用的支撑逐渐减弱。

(2)疫情期间我国以人民为中心的政策使得本就存有大量城投和地产债务的地方政府承担了更大的经济成本,同时高杠杆对居民与企业部门的消费与信贷已经产生抑制作用。因此过去三年我们看到中国的私人部门杠杆率保持平稳,稳增长压力集中在政府部门身上。

而在今年地产走弱且政策提振效果边际下滑的情况下,10月24日国务院经批准增发一万亿特别国债,主动纳入财政预算管理并突破3%赤字率水平,开启了中央加杠杆的窗口,也在一定程度上摆脱了赤字红线的束缚。

从历年大幅上调赤字率后来看,市场指数表现均呈向好态势,同时考虑到我国当前政府债务主要集中在地方政府上而非中央,中央政府未来加杠杆的空间与动力仍比较充足。

整体来看我国以中央加杠杆为主的形态正逐渐演变,但其是否能够使宏观杠杆结构发生趋势性改变仍待观察。