研报正文

盘面:震荡偏弱。RU2401合约今日开1327,最高13375,最低12980,收13060,跌260或1.95%。NR2401合约开10135,最高10135,最低9820,收9955,跌135或1.34%。技术上,承压下行。

供应:AANRPC最新发布的2023年10月报告预测,10月全球天胶产量料增5.3%至154.7万吨,较上月增加9.2%;天胶消费量料降0.8%至135.3万吨,较上月下降0.6%。

2023年全球天胶产量料同比增加2.3%至1492.7万吨。其中,泰国增2.5%、印尼增1.8%、中国降1.9%、印度增3.8%、越南增4.1%、马来西亚降2.9%、其他国家增2.8%。

进口:据中国海关总署11月7日公布的数据显示,2023年10月中国进口天然及合成橡胶(含胶乳)合计63万吨,较2022年同期的64.3万吨下降2%。1-10月中国进口天然及合成橡胶(含胶乳)共计654.4万吨,较2022年同期的586.1万吨增加11.7%。

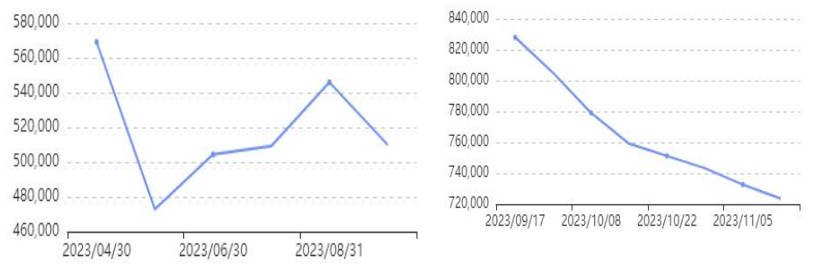

库存:青岛地区天然橡胶总库存继续回落,延续了去库化的趋势,保税区库存回升而一般贸易库存续降,截至11月17日当周,青岛地区天然橡胶一般贸易库库存为48.46万吨,较上期减少了1.34万吨,降幅2.69%。合计库存64.49万吨,较上期减少了1.28万吨。

下游:本周中国半钢胎样本企业产能利用率为78.96%,环比+0.08个百分点,同比+13.55个百分点;全钢胎样本企业产能利用率为62.12%,环比-1.63个百分点,同比-0.45个百分点。

据中国汽车流通协会数据,2023年10月中国汽车经销商库存预警指数为58.6%,同比下降0.4个百分点,环比上升0.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

据第一商用车网消息,2023年10月份,我国重卡市场销售约7.7万辆左右(开票口径,包含出口和新能源),环比9月下降10%,比上年同期的4.8万辆增长60%,净增加接近3万辆。今年1-10月,重卡市场累计销售78.4万辆,同比上涨37%,同比累计增速扩大了2个百分点。

结论:云南产区计划月底逐步进入停割期,胶水产出受限;泰国、越南及国内海南产区降雨减少,原料供应预期增强下原料收购价格弱势下跌;青岛保税库存继续呈现去库趋势;下游轮胎产能利用率稳中趋弱,需求表现一般,样本企业库存小幅累库。供增需弱逻辑下,行情承压。