来源:大越期货 作者:大越期货

研报正文

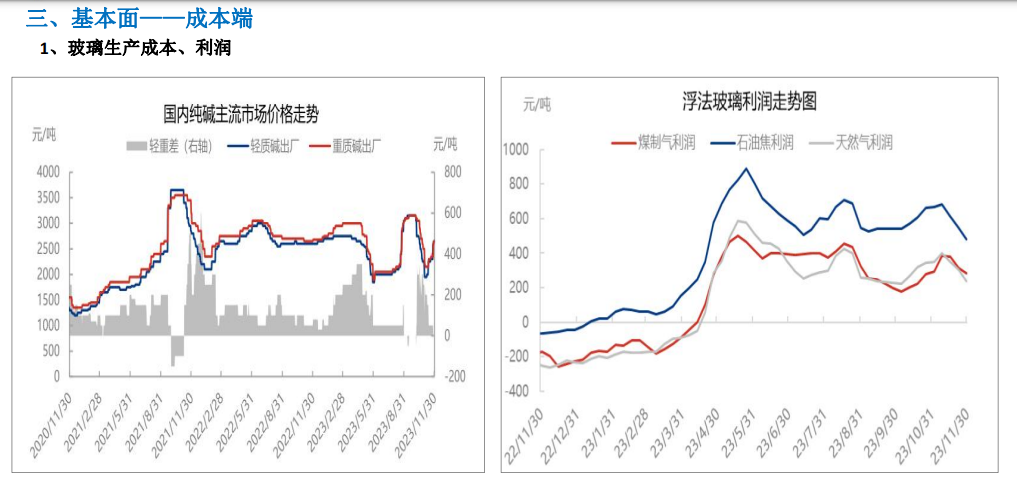

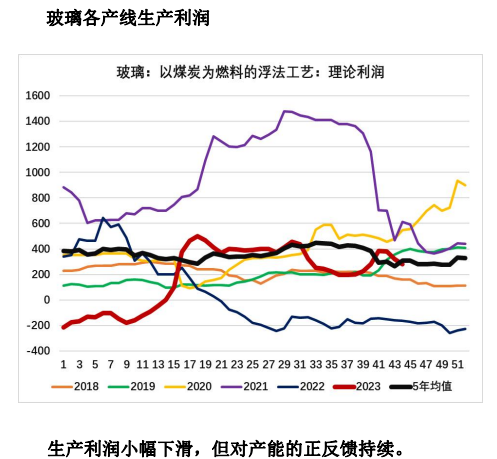

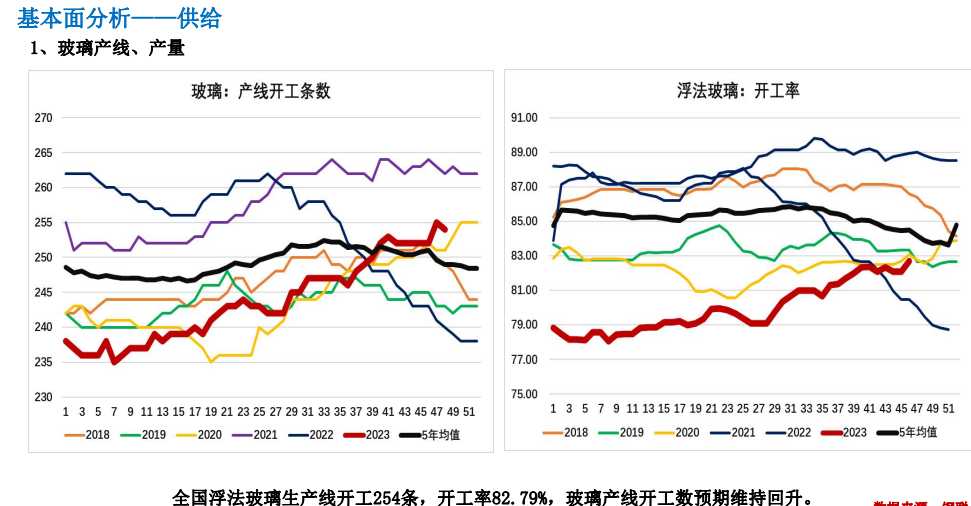

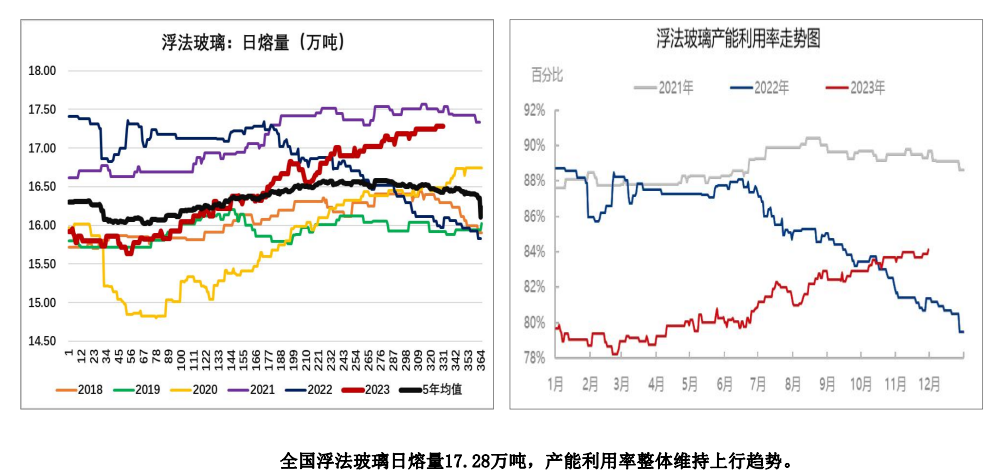

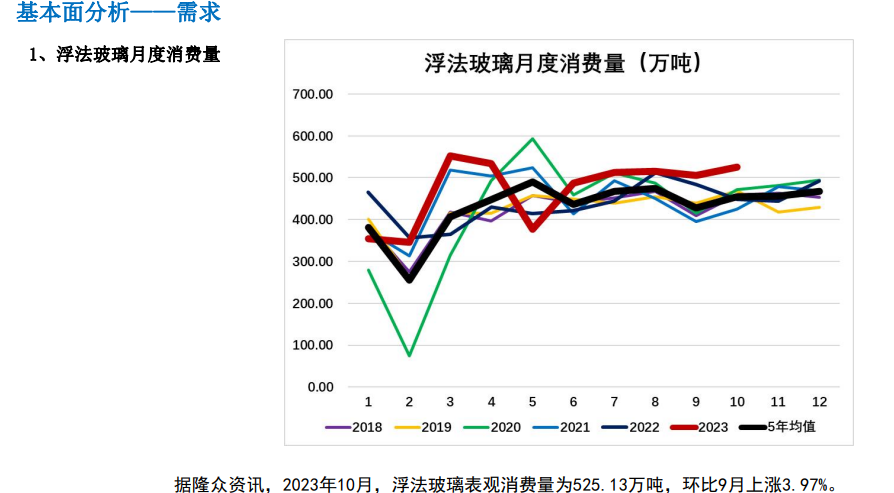

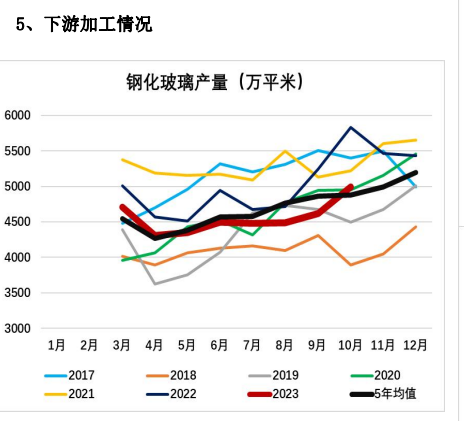

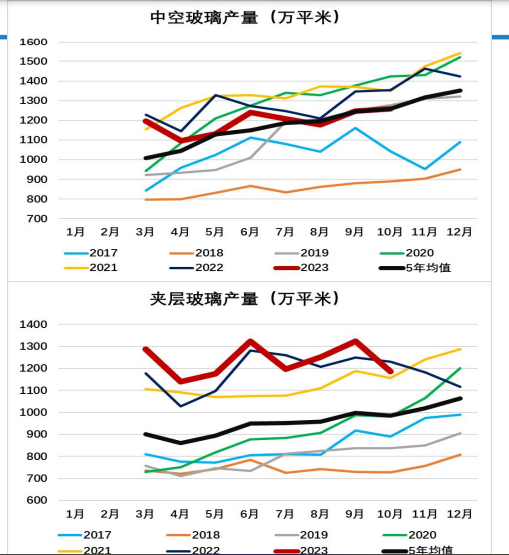

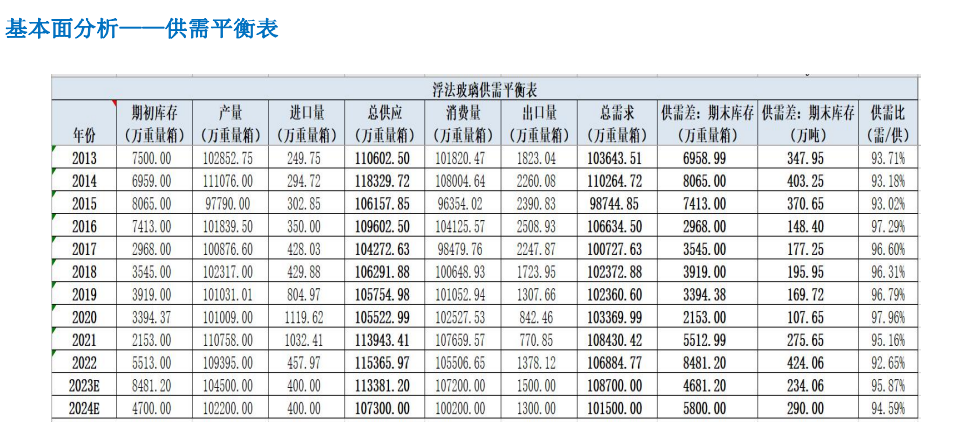

1、基本面:玻璃生产利润小幅下滑,但开工率和产量维持高位;下游受终端地产资金回款问题影响,采购仍保持刚需,整体深加工订单一般;成本端纯碱价格大幅抬升,支撑较强;中性。

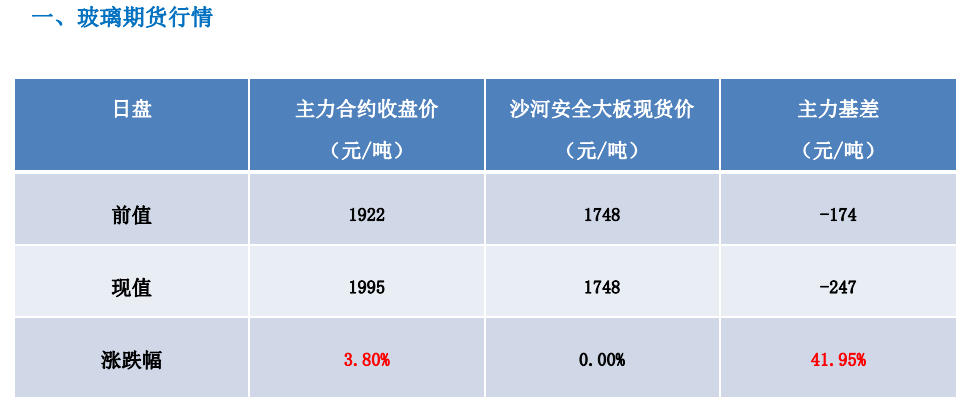

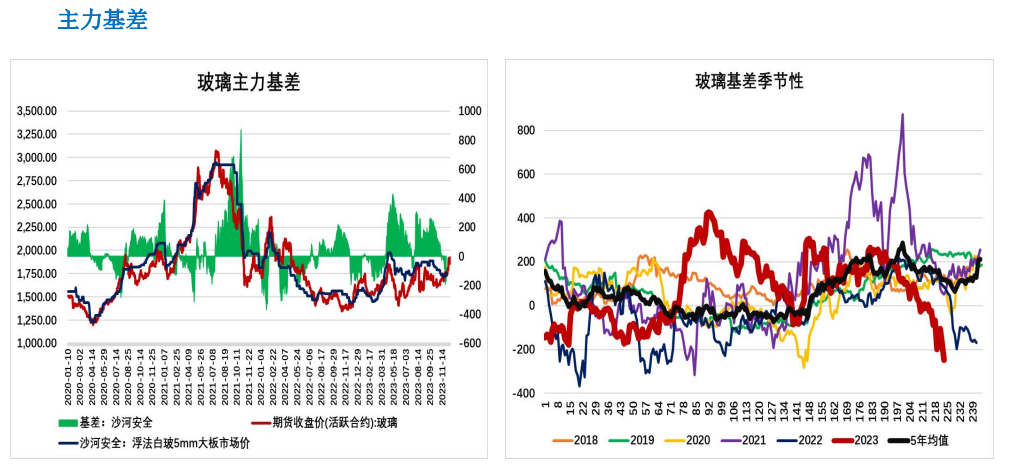

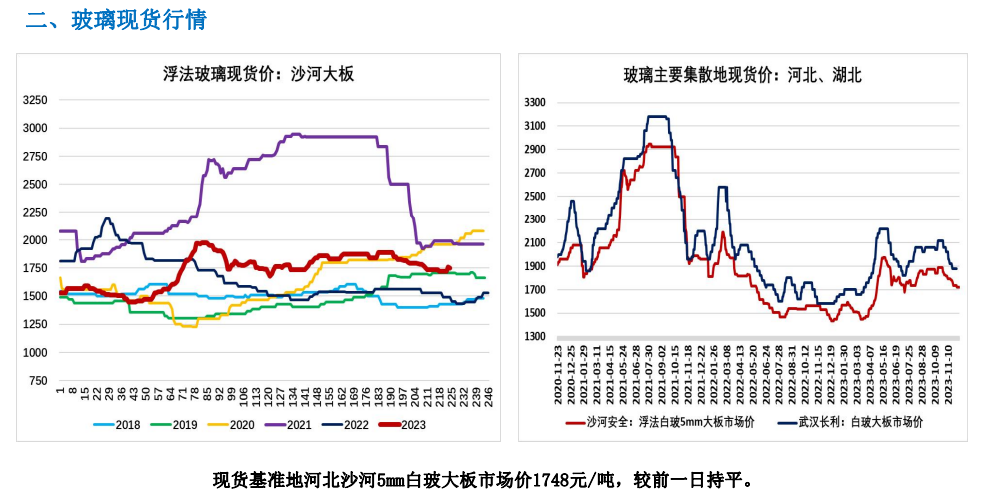

2、基差:浮法玻璃河北沙河大板现货1748元/吨,FG2405收盘价为1995元/吨,基差为-247元,期货升水现货;偏空。

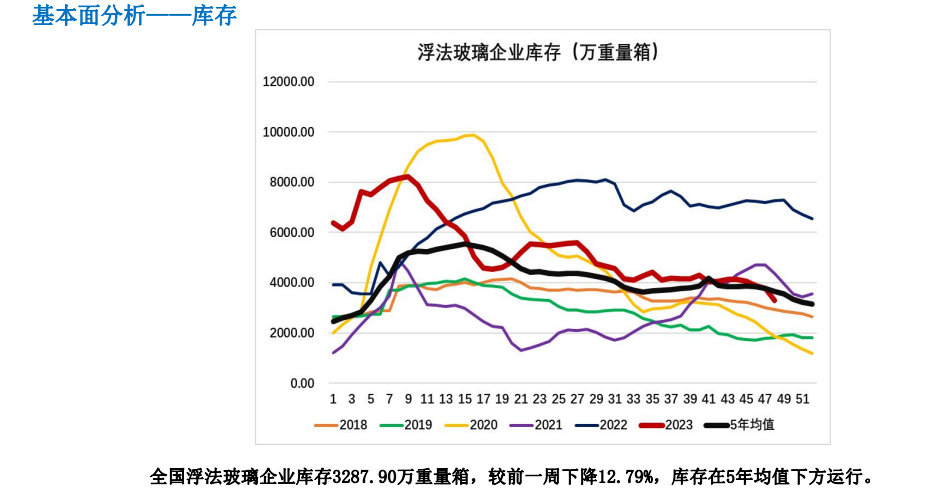

3、库存:全国浮法玻璃企业库存3287.90万重量箱,较前一周下降12.79%,库存在5年均值下方运行;偏多。

4、盘面:价格在20日线上方运行,20日线向上;偏多。

5、主力持仓:主力持仓净空,空增;偏空。

6、预期:玻璃供给平稳小增,需求预期偏弱,但纯碱成本支撑走强,短期预计震荡偏多运行为主。

利多:

1、成本端纯碱价格中枢大幅抬升,支撑玻璃价格。

2、部分企业为刺激下游拿货,多采取以价换量的优惠政策,中下游或存在一定补库囤货投机需求。

利空:

1、玻璃生产利润延续修复趋势,行业新建和复产产线明显增加,冷修数量下滑,中长期供给压力将逐步显现。

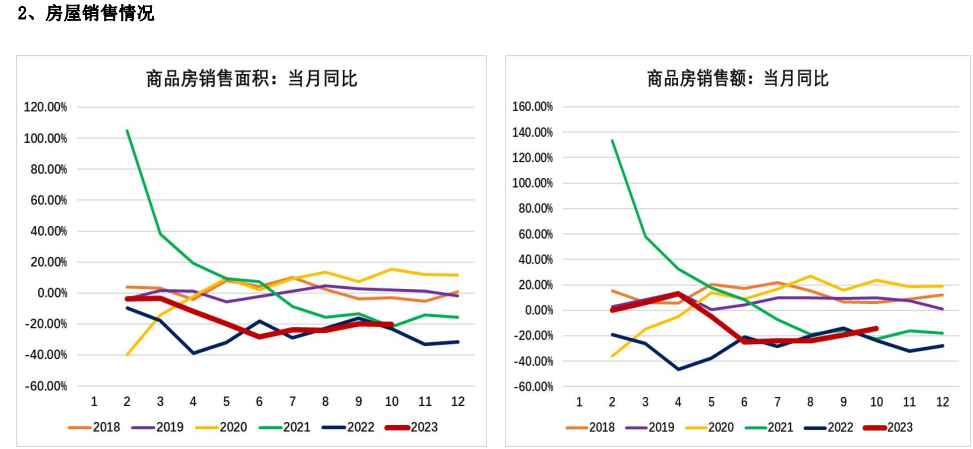

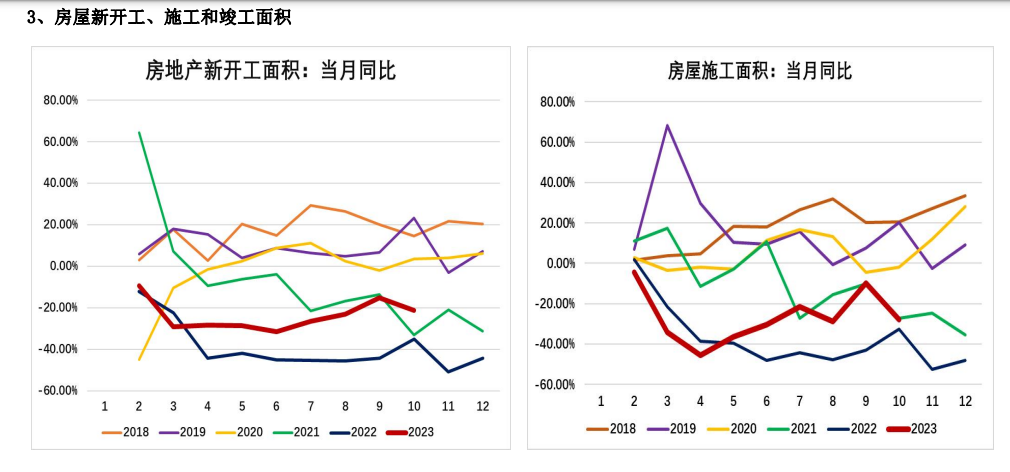

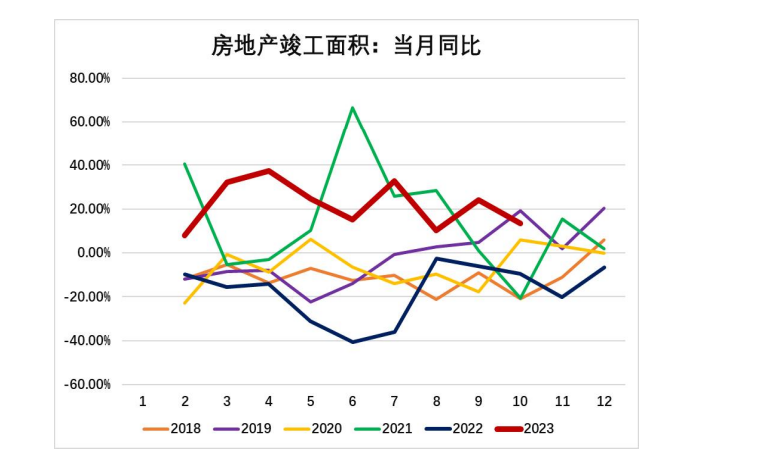

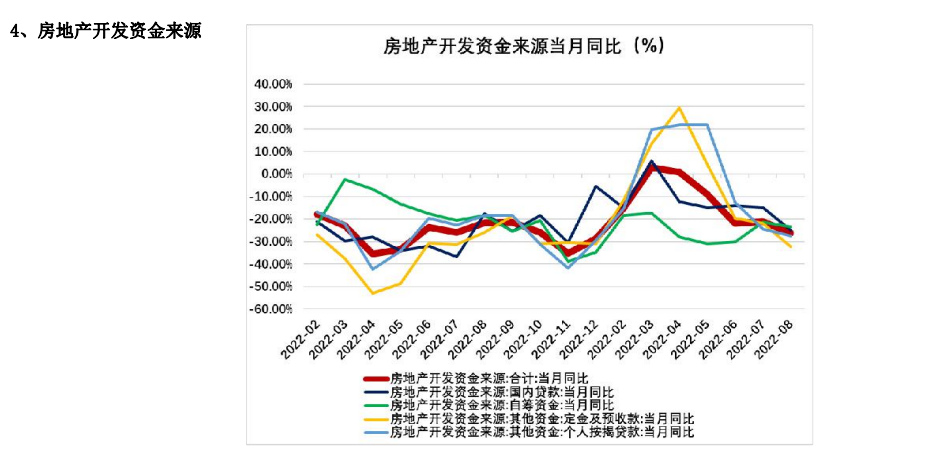

2、“保交楼”政策传导时间较长,近期玻璃终端需求恢复缓慢,地产资金链紧张问题依然存在,下游加工厂回款担忧情绪仍存,终端订单暂未有明显改善迹象。

主要逻辑和风险点

1、主要逻辑:产业链中下游实际终端需求依然偏弱,但成本端纯碱价格拉涨带动玻璃反弹,近月合约基差修复后,或缺乏核心驱动,预计玻璃或震荡运行为主。

2、风险点:房地产政策落地超预期、玻璃生产线新建及复产不及预期。