来源:兴证期货 作者:兴证期货

研报正文

行情回顾及后市展望

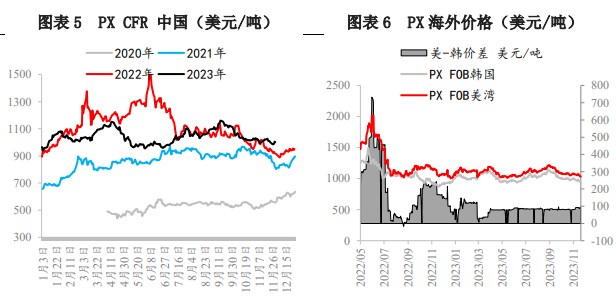

PX:现货报价,PX FOB 韩国主港 937.67 美元/吨(-14.00),PX CFR 中国主港 960.67 美元/吨(-14.00);石脑油 CFR 日本 633.25 美元/吨(- 17.00)。

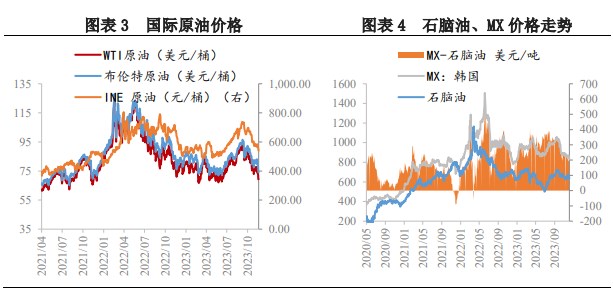

期货方面,盘面 PX 价格延续跌势,现货报价略有下调,整体延续震荡。成本端,在原油连续大跌后,隔夜原油盘面缩量调整,未来预期导向存在不确定性,但从现实端经济指标以及近期市场舆论导向来看,未来宏观层面偏空驱动的可能性较大。

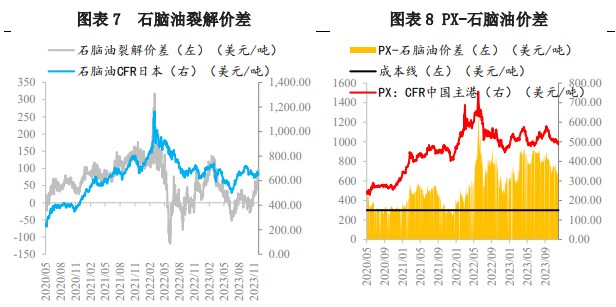

自身基本面而言,原油供求关系将进入宽松阶段,对 PX 成本支撑转弱。 PX 当前供需结构无明显驱动,国内 PX 产量为 68.6 万吨,环比减少-3.49 万吨,周均开工率 81.8%,环比下降-4.16%,据悉目前现货市场货源流通性较高,亚洲装置负荷回升明显,同时下游 PTA 开工与重启并行,上周 PTA 总产量 127.2 万吨,环比增加 4.96 万吨,开工率小幅回升,聚酯端负荷存在一定的下滑预期,需求端短时难以提振市场心态。总体来看,成本端支撑转弱,叠加供需未见向好趋势,PXN 价差不断压缩,预计短期 PX 价格震荡小幅承压为主。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

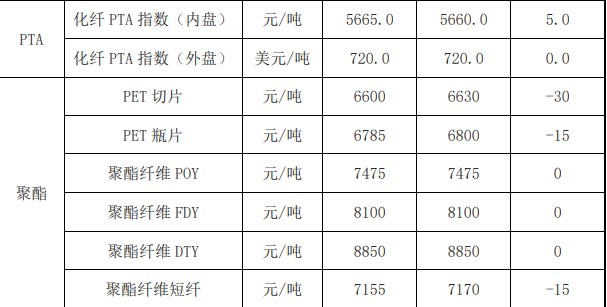

一、PX 产业链日度数据监测

二、相关图表分析