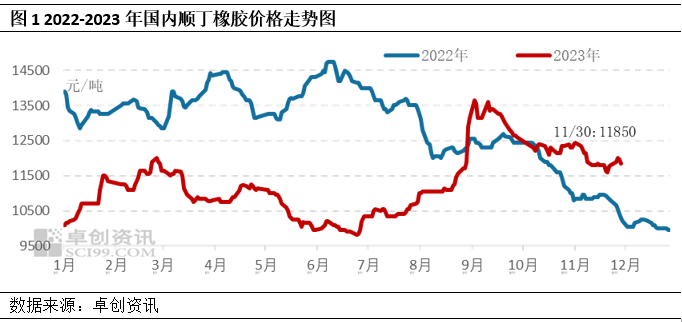

【导语】 11月份顺丁橡胶价格延续跌势,价格整体跌至8月底水平。全月价格波动区间维持在11300-12700元/吨。高低差1400元/吨。主要原因还要回归到基本面来分析。

11月顺丁市场价格延续跌势。以华北市场BR9000为例,卓创资讯监测数据显示,11月30日华北市场BR9000收盘价格11850元/吨,较10月末跌3.66%。

11月顺丁橡胶市场价格跌后盘整。上旬来看,随着扬子石化开车陆续出料以及四川石化重启预期明朗,合成橡胶期货价格宽幅下挫,主流供应商出厂价格下调跟进,买盘看空后市,压价询采,持货商积极让价督促成交,顺丁橡胶价格探底。中旬以来,随着价格走低,行业盈利水平由盈转亏,部分工厂停工降负,顺丁橡胶价格止跌。

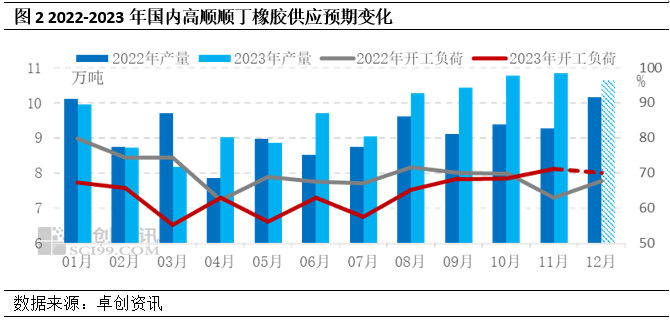

供应方面:首先回顾11月整体供应情况,11月份中国高顺顺丁橡胶装置平均开工负荷71.12%,较上月走高2.61个百分点,较去年同期走低0.23个百分点。11月份中国高顺顺丁橡胶产量10.83万吨,较10月走高0.46%,较去年同期上涨16.95%。11月国内供应变化的主要原因:国营方面,扬子顺丁装置重启后正常运行,四川石化9月15日开始检修,11月中旬重启但整体优级品率偏低;民营方面益华橡塑、山东威特临时停车,振华新材料、齐翔装置降负运行,浙石化短停。11月场内装置检修降负数量较10月有所增加,但同时亦有大修装置重启,综合测算11月国内HCBR装置平均开工负荷环比走高。本月除长期停车装置外涉及停车产能15万吨,本月预计影响总产量约18750吨。

12月来看,保守估计国内顺丁橡胶供应较11月变化有限。国营方面来看,扬子、四川均恢复至正常生产,仅茂名装置存检修计划,民营方面来看,受制于成本利润,多套装置或大概率维持降负运行,停车装置或缺乏重启预期,预计12月中国HCBR装置平均开工负荷调整至70%附近,较11月回落1个百分点左右。

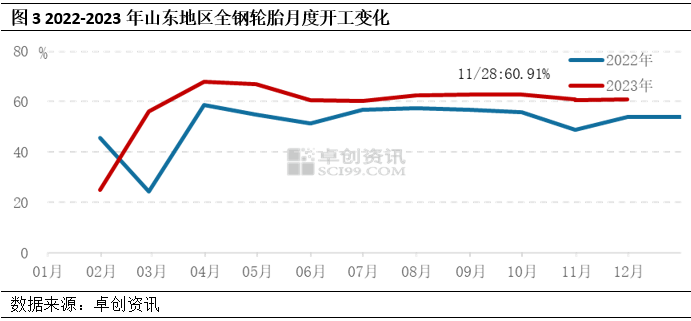

需求方面:卓创资讯监测数据显示,11月山东地区轮胎企业全钢胎平均开工负荷预估为60.91%,较上月开工走高0.11个百分点。11月轮胎厂家整体开工呈现微幅走高调整,月内开工主要表现有:一是抛除下半年最长节假日影响,本月可生产连续性及稳定性尚可,开工存一定恢复支撑表现。二是随着轮胎厂家库存储备有所恢复后,轮胎厂家在产力释放力度上逐步控制,月内产力更多维持小幅调整节奏,开工新增并未显现。三是月内销售预期或不及前期,市场推进存一定压力,匹配产力有所减弱。综合来看本月轮胎厂家开工尚存一定新的压力,开工走高更多为恢复走高表现,常态开工不及前期。

12月来看,卓创资讯认为,山东地区轮胎开工或呈现走低运行变化,开工主要表现有:一是次月开工多迎来季节性走弱月份,月内开工或进入相对弱势运行阶段,开工自控性行为或增多。二是全钢轮胎产销压力不断提升,销售阻力下的产力释放将有所受限,月内开工或出现相对集中的下行调整。三是库存持续增长下的压力传导,为控制库存增长速度,更多将通过降低开工来实现,因此开工下行支撑或有所增多。

综合来看,下月来看,顺丁橡胶或继续偏弱运行。主要影响因素有以下几点:首先,近两月价格运行的主要支撑点成本面开始出现下跌,顺丁橡胶价格底部或将陆续瓦解;基本面来看,需求端轮胎成品库存走高或对开工形成抑制,原料采买节奏或将进一步放缓;供应面来看,虽12月茂名石化安排检修,但随着四川石化负荷提升,货源供应预期充足,基本面对行情缺乏支撑,相关品天胶亦有偏弱预期,因此12月份顺丁橡胶价格或偏弱运行为主,整体价格或在11000-12000元/吨区间波动。