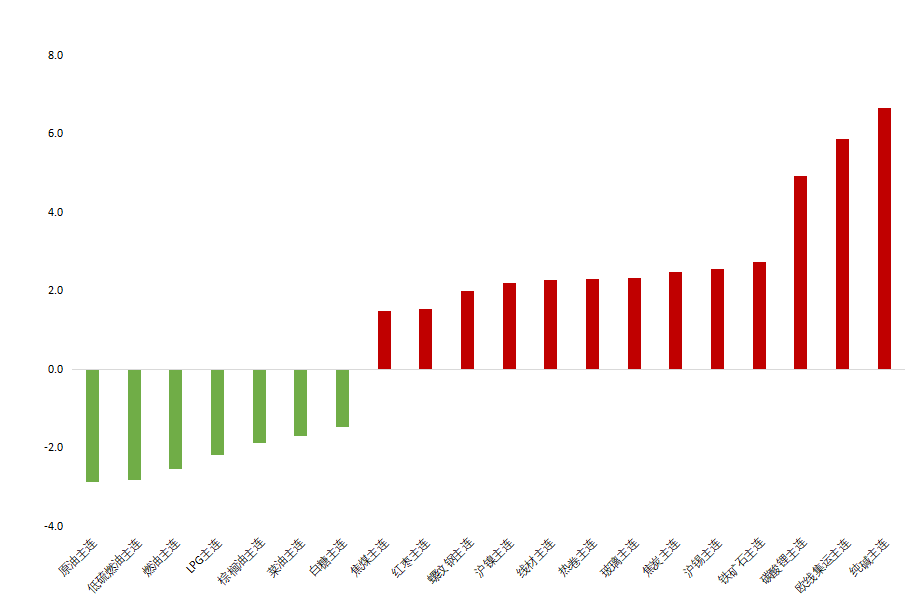

来源:福能期货

原油

沙特财政部长表示减产影响沙特收入,市场对未来OPEC+实际减产情况存疑,油价加速下行,截止12月6日,WTI原油期货主力合约收于69.38美元/桶,跌幅为4.07%;布伦特原油期货主力合约收于74.3美元/桶,跌幅为3.76%。12月1日当周美国原油库存结束连续六周增幅,为4.4503亿桶,环比减少463.3万桶为九月以来最大降幅。然而汽油库存上涨明显,为540万桶,是此前预测的五倍之多,继续加重需求担忧,叠加美元走强,市场避险情绪增加,预计原油继续承压下行(仅供参考)

欧线集运

12月2日上海港出口至欧洲基本港市场运价(海运及海运附加费为851美元/TEU,较上期上涨9.2%。12月4日SCFIS欧线指数为752.7点,较上期下跌0.2%。SCFIS欧线指数滞后即期订舱价格2-3周,考虑到11月中下旬以来即期订舱价格止跌回升,连续三周上涨,累计涨幅达到20.7%,预计短期期货价格偏强运行。基本面上,目前欧元区经济连续三个月企稳回升,加之12月是欧线旺季,年底赶工出货量和装载率有所回升,班轮公司挺价意愿较强,前五大班轮公司已上调12月运价预计短线对期价有所支撑。整体来看,中长线欧线偏空,但12月进入欧线旺季,主力价格或随旺季价格有所上行,由于EC2404是淡季价格,结合季节性,预计12月价格偏强运行后进入1月后价格逐步回落由于航运指数波动较大,建议短线轻仓偏多操作,做好止盈止损,关注欧元区经济及货运量情况。 (仅供参考)

纯碱

青海环保限产持续发酵,传言个别碱厂或全停整改,供需偏紧预期加剧,叠加纯碱主力移仓换月,05合约成交放量,增仓上行涨逾8%。基本面来看,目前碱厂待发订单充足、企业库存低下市场货源仍偏紧,而供应端西北地区碱厂生产依旧未恢复,供给端扰动因素持续。

短期来看,现货高价坚挺,库存低位且持续去库格局下,供给又难有实质性回升,预计盘面支撑较强,出现大跌可能性较小。主力资金由01转移至05,后期可交易预期变多,市场资金博弈加剧,目前单边波动较大,建议谨慎操作。(仅供参考)

碳酸锂

广期所重拳出击,打击空头情绪,碳酸锂全线期货合约涨停。在本周初,交易所已经大幅调整碳酸锂期货保证金和手续费。12月6日期所又发布限仓公告,碳酸锂期货2401合约已进入交割月前月,本月第十四个交易日结算时起,持仓限额将下降至1000手,本月最后个交易日结算时起单位客户持仓限额下降至300手,个人客户持仓不得进入交割月。目前碳酸锂期货价格已突破10万元/吨的心理关口,跌至多数国内提锂企业成本线以下,严重偏离了基本面,价格反弹是大势所趋,也符合多方的利益诉求,但长期来看基本面仍偏弱,预计锂价将在10万元/吨附近陷入博弈。(仅供参考)

白糖

外盘大幅下挫带动郑盘跟跌国际市场,印度计划抑制乙醇生产优先生产糖,此次调整或增加预期产量300万吨,至3250万吨。此消息导致ICE糖11跌幅大于7%,国内跟随下挫。后续需继续跟踪主产区印度的产量及出口情况。 (仅供参考)

黑色

12月中旬即将召开中央经济工作会议,或将定调2024年宏观政策基调,带动市场情绪回暖,叠加近期主力合约换月,资金博弈行为放大盘面的波动。

目前黑色基本面没有显著变化,作为黑色上限的钢材已经开启累库周期,昨日钢谷网数据螺纹总库存环比增加14.84万吨,连增两周,预计昨日下午mysteel数据开始累库,作为黑色下限的原料供需依旧偏紧,焦炭开启第三轮提涨,铁矿贴水还未完全修复。在基本面矛盾不大的情况,黑色主要受宏观影响,在预期尚未证伪的情况下,预计震荡偏强,短线上偏多交易(仅供参考)

02

今日晨报

原油:美国汽油及馏分油库存增加,叠加市场对OPEC减产的质疑,偏弱震荡

PX:国内负荷提升,但下游需求陆续恢复,价格偏弱僵持

PTA:检修装置陆续恢复,聚酯负荷高位维持,价格跌势放缓

乙二醇:榆能化学新装置出料,乙二醇开工提升,基本面趋弱,承压运行

短纤:下游原料持货量低位,需求仍有支撑,跟随成本端震荡运行

PP:供应有一定压力,下游低需跟进,震荡运行

PE:上游供应增加,农膜需求转淡,偏弱震荡

LPG:国际运费下降,PDH开工维持低位,偏弱震荡

PVC:库存压力仍存,偏弱运行

甲醇:多空交织,区间震荡

苯乙烯:供需双弱,苯乙烯跟随成本端震荡

玻璃:玻璃基本面尚可,产销改善,库存持续去库,宏观利好及冬储补库预期下,短期盘面下方存支撑,可关注逢低入多机会。

烧碱:烧碱下游仍偏弱,现货价格经过前期的降价整理,目前开始企稳,预计短期烧碱价格区间震荡运行。

油脂:原油下行带动油脂板块走弱,国内棕油高库存压制盘面,巴西天气炒作缓解,菜籽大豆到港量大,供应压力增加,油脂短期震荡为主

蛋白粕:南美天气缓解且生柴政策或有变,美豆回落,近期菜籽大豆到港量大,供应压力增加,需求偏弱,短期蛋白粕偏弱

棉花:产业实体流通不畅,市场情绪依旧悲观,棉价震荡偏弱

煤焦:需求端焦钢企业补库力度较强,焦企开启第三轮提涨100元/吨,前期供应改善预期消化,双焦偏强运行。

钢矿:矿价监管严格,上行受限,不过冬储预期仍在,震荡运行为主。钢材开始季节性累库,强预期未证伪,原料煤焦矿再次上涨,推动钢价上行。

铁合金:新增订单较少,市场情绪悲观,库存逐步累积,或将维持弱势运行。

工业硅: 需求依旧疲软,宏观情绪转弱,盘面估值修复后预计震荡偏弱。

碳酸锂:成本支撑松动,偏弱震荡运行为主。

铜:基本面环比走弱,限制铜价上行高度

铝:云南减产落地,以偏多思路对待铝价。

氧化铝:供需紧平衡,偏强震荡。

镍:供应维持宽松,需求偏弱库存累增,短期偏弱运。

不锈钢:成本端支撑减弱,社会库存持续去化但仍处较高位,需求表现一般

股指:由于金融和产业政策支持科技创新和制造业,加之消费、地产恢复较慢,预计IC、IM表现强于IF和IH,可考虑多IM、IC空IH策略。(仅供参考)。

数据来源:iFind

数据来源:iFind