来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

盘面上,重要会议召开,市场政策预期较强,乐观情绪延续,黑色系大幅上涨,铁矿石 01 合约突破千元关口,01、05 均创新高。短期看,铁矿石基本面韧性仍存、库存偏低形成下方支撑,市场或有一定冬储补库预期;且淡季阶宏观交易权重加大,12 月重要会议较多,政策预期也较强,盘面上表现为易涨难跌;但宏观预期兑现力度有待验证,且市场监管压力较大,操作上注意控制风险,不建议过分追涨。关注宏观层面消息以及铁水边际变动。

【期货行情】

期货方面:铁矿石主力 I2405 合约高开后偏强运行,最终收盘于 963.5 元/吨, +22.5 元/吨,涨跌幅+2.39%。成交量 31.69 万手,持仓 48.36 万,+3619 手。持仓方面,今日铁矿石 2405 合约前二十名多头持仓为 305098,-3695 手,前二十名空头持仓为 263999,+135 手,多减空增。

【基本面跟踪】

产业方面:外矿方面,11 月 27 日-12 月 3 日全球铁矿石发运总量 3257.1 万吨,环比减少 15.4 万吨。澳洲发运量 1720.0 万吨,环比减少 152.9 万吨,其中澳洲发往中国的量 1455.5 万吨,环比减少 152.5 万吨。巴西发运量 948.7 万吨,环比增加 169.0 万吨。

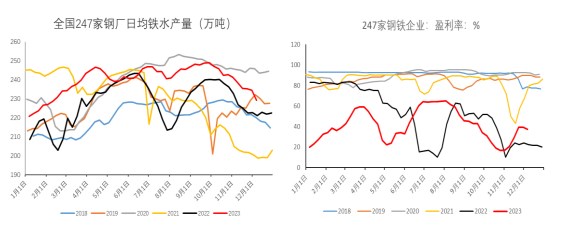

截止 12 月 1 日,全国 126 家矿山铁精粉日均产量和产能利用率分别为 42.54 万吨和 67.43%,环比-0.43 万吨/天和-0.53 个百分点,减量主要来自华北和华东地区,西南地区有小幅增量。需求端,12 月 8 日当周,日均铁水产量 229.3 万吨,环比-5.15 万吨,减量主要集中在华北、华东和西北地区。

基本面上,本期外矿发运和到港均小幅回落,目前均处于往年同期偏高水平。巴西矿山集中发货,发运量大幅增加;澳洲、非主流国家发运量有所回落。华北区域到港量减幅最大,而沿江区域到港量有所回升。

需求端,日均铁水、钢厂日耗延续季节性回落态势,仍处于近几年同期中等偏高水平;盈利钢厂不足四成,吨钢利润改善持续性有限,随着需求压力逐渐加大,预计钢厂增长动力一般,我们认为铁水或继续季节性回落态势,但下方空间或有限。

周期内疏港有所下滑,但铁矿石到货量提升明显,港口库存延续累库;我们认为钢厂减产力度一般,疏港预期维持中等位,后续关注钢厂原料端冬储补库力度,预计四季度后续港口库存累库高度相对有限。