来源:大越期货 作者:大越期货

研报正文

1、基本面:8日港口现货成交113.5万吨,环比上涨4.5%,上周平均每日成交113.9万吨,环比上涨14.1%。上 周澳洲发货量明显回落,巴西发货量明显回升,北方六港到港总量明显回落。港口卸货入库量增多,港口库存 水平环比明显积累,疏港水平有所下降。新一期公布的铁水产量环比回落,钢厂盈利率环比走弱。中性。

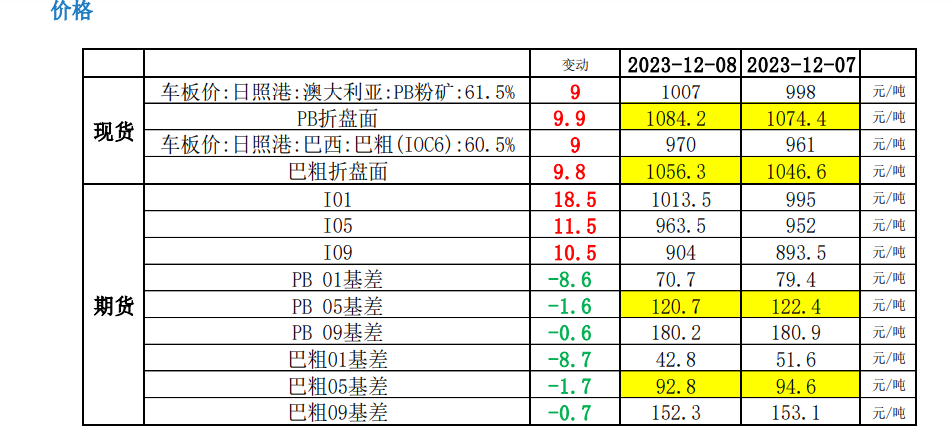

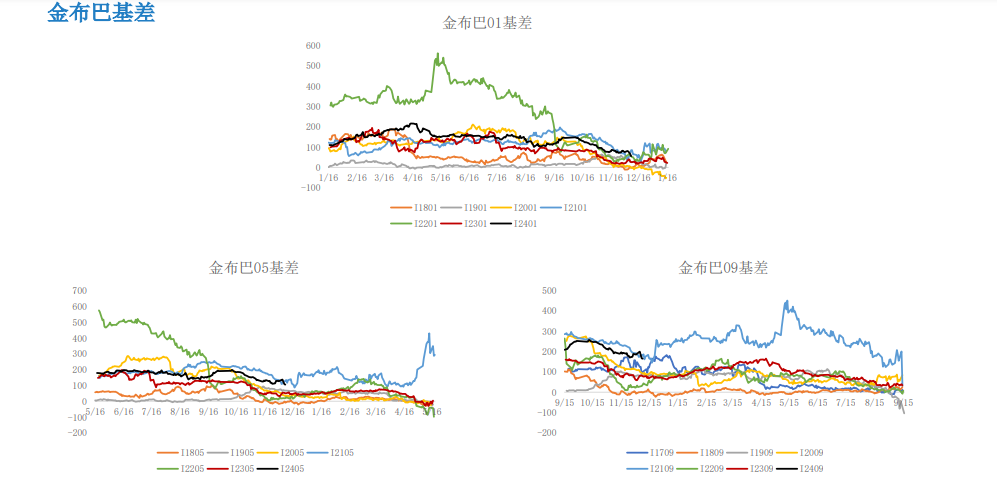

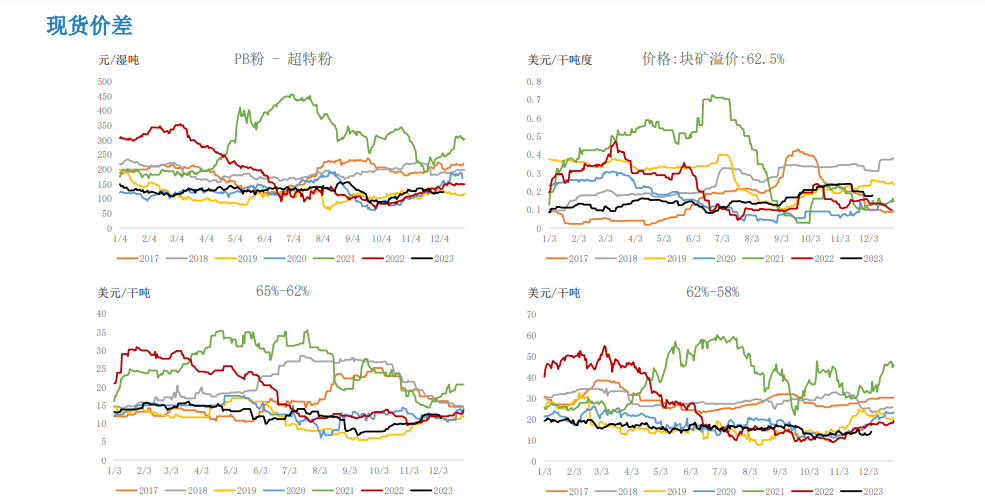

2、基差:日照港PB粉现货1007,折合盘面1084.2,05合约基差120.7;日照港巴粗现货970,折合盘面1056.3, 05合约基差92.8,盘面贴水。偏多。

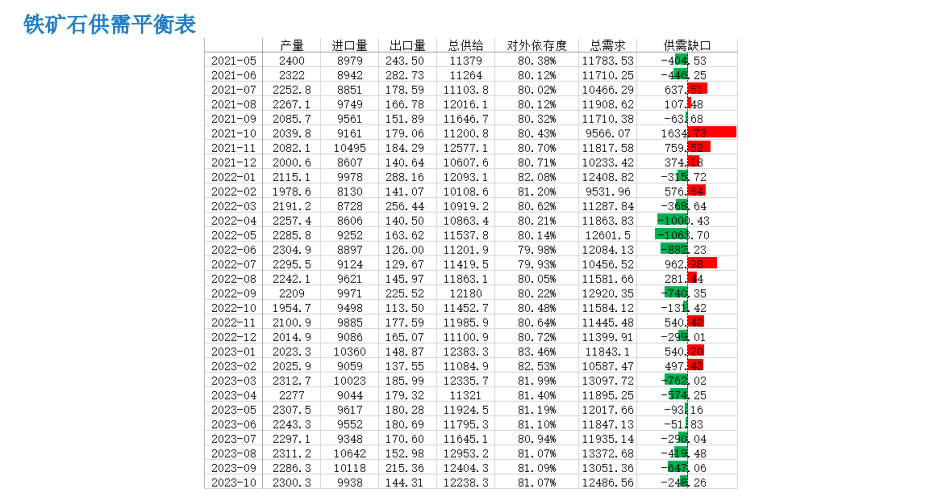

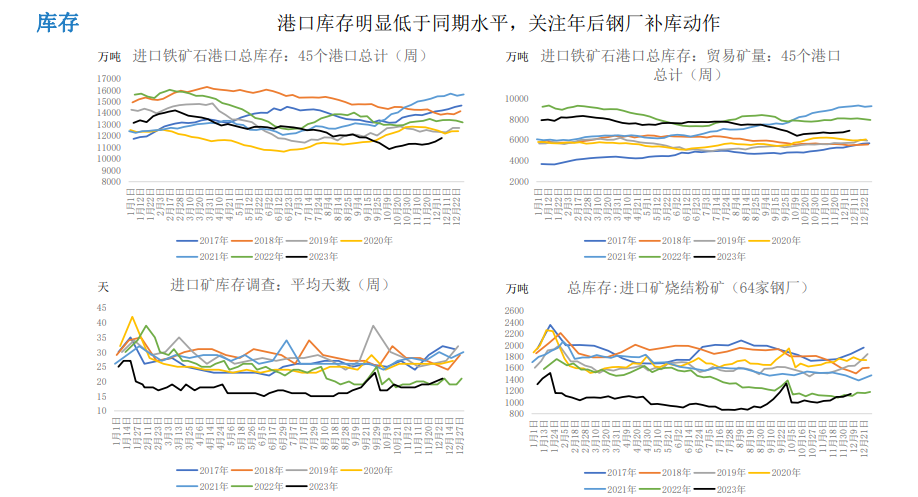

3、库存:港口库存11814.97万吨,环比增加317.31万吨。偏多。

4、盘面:20日均线向上,收盘价收于20日均线之上。偏多。

5、主力持仓:主力净多,多增。偏多。

6、预期:终端需求仍较为疲软,表观消费水平明显弱于同期,下游进入季节性淡季。11月中国制造业PMI数据 不及预期,淡水河谷预计2024年铁矿石产量将达到3.1亿吨至3.2亿吨;力拓2024年产量指导目标在3.23-3.38 亿吨之间,与10月结果保持一致。11月以来,国家发改委已先后四次就铁矿石价格问题表态,大商所强化对铁 矿石期货等重点品种监管。矿价再度突破前高,短期关注政策风险是否发酵,操作上建议观望为主。

利多:

1、1-10月粗钢同比增长1.4%,平控压力明显减轻,当下处于采暖季限产窗口,关注后期政策变化。

2、受经济现实疲软影响,国内政策宽松预期仍然存在,地方债限额提前下达,中央财政在四季度增发国债1万亿元。

3、港口库存持续下行,明显低于历年同期。

利空:

1、钢材表观消费水平仍然疲软,终端需求处于淡季。

2、11月中国制造业PMI数据不及预期,钢厂高炉利润明显低于历年同期,关注后期负反馈的进展。

3、11月以来,国家发改委已先后四次就铁矿石价格问题表态,大商所强化对铁矿石期货等重点品种监管,短期关注政策风险。

当前主要逻辑:

强预期与阶段性供需错配支撑矿价,但国内现实需求疲软,政策风险高悬,预计短期维持高位震荡。

主要风险点:

1、钢厂减产力度。

2、终端需求恢复状况。