来源:国贸期货 作者:国贸期货

研报正文

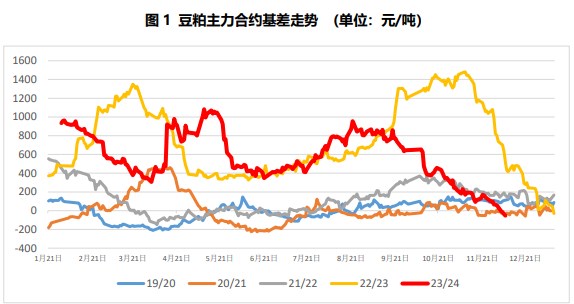

行情回顾:

7日连粕期价小幅回升,截至收盘主力合约M2401报收于3943元/吨,涨42元/吨,涨幅1.08%,持仓74.60万手,减仓7.30万手。现货方面,今日沿海油厂豆粕报价继续上涨,其中天津报价3980元/吨涨40元/吨,山东报价3900元/吨涨10元/吨,江苏报价3910元/吨涨20元/吨,广东报价3930元 /吨涨10元/吨。

截至12月6日,CBOT美豆01合约收于1296.50美分/蒲式耳,较上一交易日下跌12美分/蒲式耳,跌幅0.92%。

分析:

近期美盘主要关注因素仍在于南美天气和美豆需求情况。从南美情况来看,巴豆目前种植进度偏慢,根据CONAB,截至12月2日,巴西大豆播种率为83.1%,上周为75.2%,去年同期为90.7%。

从未来天气看,未来15 天巴豆主产区降雨依旧呈现“北旱南涝”的格局,但中西部产区整体降雨较前期有所增加,马托格罗索州未来15天的降雨量预期逐渐增加,对大豆的生长有利,观察降雨量的实际兑现情况和持续时间。巴西南部南里奥格兰德州预期未来15天的降水仍然高于均值,对播种期的大豆不利。据外媒消息,巴西2023/24年度大豆初步收割工作已经展开,较往年提前一个月时间。

从美豆需求来看,根据NOPA,10月大豆压榨量为1.89774亿蒲式耳,创历史新高,市场预期为1.87237亿蒲式耳,9月份数据为1.65456 亿蒲式耳,2022年10月数据为1.84464亿蒲式耳。美豆出口检验量持续下跌,根据USDA出口检验报告,截至2023年11月30日当周,美国大豆出口检验量为110.89万吨,低于市场预期,前一周修正后为157.33万吨,初值为144.34万吨。

其中,美国对中国(大陆地区)装运40.89万吨大豆。前一周美国对中国大陆装运87.21万吨大豆。根据USDA民间出口商报告,美国向中国出口销售13.6万吨大豆,于2023/2024年交付。

国内方面,近期华北市场出现大豆无法正常卸载,等待通行证预期在一周以上,市场担心开机不及预期,造成近月合约的反弹。后期大豆到港供应充足的局面并未改变,而从需求端看,目前生猪养殖持续处于亏损区间,随着天气转冷腌腊需求增加,导致生猪出栏加快,饲料厂补货积极性差,豆粕需求持续疲弱。此外,人民币升值也带来了进口成本的下降。

整体来看,南美关键产区降雨有所改善、美豆出口销售低于预期,南美减产预期等因素叠加下,美豆短期预期震荡偏弱运行。国内近期在卸港消息扰动和巴豆减产预期下豆粕期价有所反弹,但在供需预期宽松、现货持续疲弱的情况下,盘面上方仍然承压,预期反弹空间有限。关注本周 USDA最新发布的供需报告。