来源:建信期货 作者:建信期货

研报正文

一、行情回顾与操作建议

华南 24 度:现货:P2401+40,12 月船期:P2401+70。东莞一级菜油现货01+170;东莞三级菜油 01-70(12 月),华南不定库 01-50(21-1 月)。华东一豆01+290(12 月),01+280(12-1 月),05+550(2-5 月)。

三大油脂再次回调震荡。国内 01 合约即将进入交割前月,以交易供需宽松现实为主,基差偏弱,三大油脂普遍库存较高,终端备货较往年有所推迟,市场消费信心不足,成交量处于低位,现货明显拖累期货走势,当前无明显向上驱动,厄尔尼诺影响滞后。当前各家机构对南美大豆产量虽然略有下调,但预期仍然是高产,限制 CBOT 大豆市场的反弹空间,只是巴西大豆播种进度落后再加上北部天气不佳、美豆需求旺盛支撑盘面。MPOB 报告利多,但出口需求疲软对棕榈油价格构成压制。操作上看 01 近月合约面临交割现实,震荡为主。远月短线多单持有,跌破前低止损。跟踪厄尔尼诺动态以及主要产区天气。

二、行业要闻

马来西亚棕榈油局(MPOB)公布的数据显示,2023 年11 月马来西亚棕榈油产量为 178.89 万吨,较 10 月的 193.72 万吨下降14.84 万吨,环比下降 7.66%。进口量为 3.97 万吨,较 10 月的4.76 万吨下降0.79万吨,环比下降 16.53%。

出口量为 139.67 万吨,较10 月的148.07 万吨下降8.4 万吨,环比下降 5.67%。月末库存为 242.04 万吨,较10 月的244.7万吨下降 2.66 万吨,环比下降 1.09%。

船运调查机构 ITS 周日发布的数据显示,2023 年12 月1-10 日马来西亚棕榈油产品出口量为 368,990 吨,较 11 月1-10 日出口的398,375吨下降 7.4%。其中对中国出口 2.5 万吨,低于上月同期的4.49 万吨。

独立检验公司 SGS 发布的数据显示,马来西亚12 月1-10 日棕榈油产品出口量环比增加 6.3%至 429,593 吨,11 月1-10 日出口量为404,074吨。

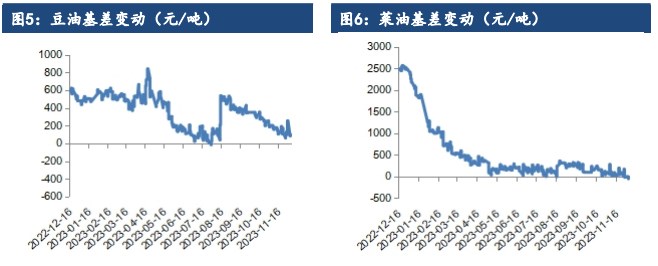

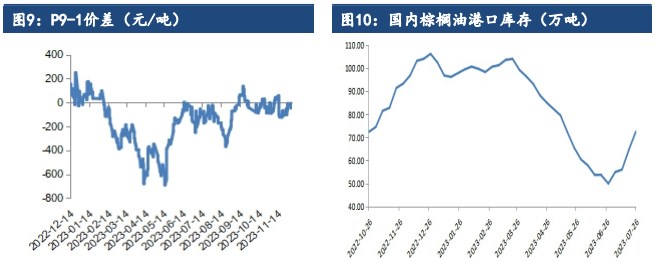

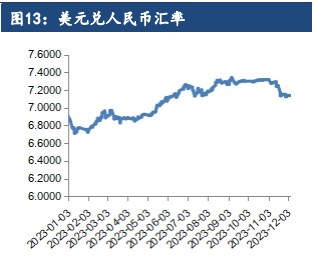

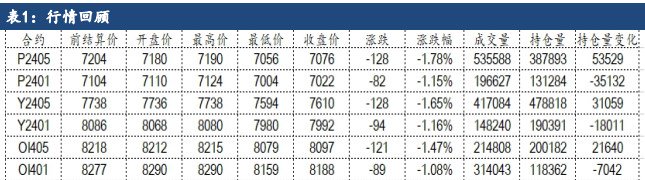

三、数据概览