来源:中银期货研究

中国天气网:在2024年元旦之前,将会有两股冷空气影响我国,但由于冷空气强度总体较弱,难改偏暖格局,我国大部气温仍将在波动中回升。在冷空气影响间歇期,华北、黄淮等地雾和霾天气将来袭。

发改委:以超大规模市场优势助力扩大内需。推动构建东中西部产业梯度转移格局;充分发挥全国土地二级市场交易服务平台作用,促进土地资源市场化配置、盘活存量资源;深入实施商贸物流高质量发展和县域商业建设行动。目的是要更好发挥统一大市场对扩大内需的支撑作用。

农业农村部:今年全年生猪生产稳定发展,猪肉市场供应充足。前三季度,猪肉产量同比增长3.9%。生猪价格涨跌更为平缓,全年生猪月度价差有望缩小到每公斤3元左右,远低于去年每公斤13.9元的月度价差。预计生猪规模化养殖比重达到68%左右。

原油:

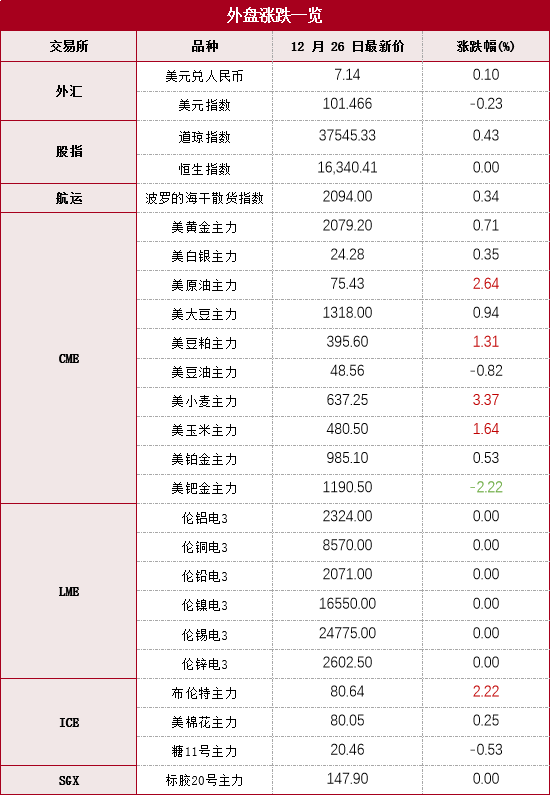

本期原油板块小幅上行,内盘SC原油期货夜盘收涨2.63%,报574.1元/桶;SC 2-3月差呈Contango结构,今日收报-2.0元/桶。外盘Brent原油期货收涨2.42%,报80.71美元/桶;WTI原油期货收涨2.54%,报75.43美元/桶。从地缘局势情况来看,伊朗伊斯兰革命卫队于12月25日发表声明称,其驻叙利亚高级顾问赛义德·拉齐·穆萨维在以色列对叙利亚大马士革郊区的袭击中身亡。随后伊朗总统莱希就此事表态,以色列将为此“付出代价”。此前伊朗方面曾警告称,若美国及其盟友在加沙地带继续行动,可能会促使新的抵抗力量出现,地中海、直布罗陀海峡及其他水道可能被关闭。近期红海局势及衍生风险持续处于高压状态,目前对于油轮运输的影响相对有限,原油基本面格局较为稳固,但需警惕航运市场波动短线传导可能。

燃料油:

本期燃料油板块跟随成本端走势,FU高硫燃期货夜盘收涨0.91%,报3117元/吨;LU低硫燃期货夜盘收涨1.38%,报4274元/吨。从月差结构来看,新加坡高硫燃S380 2-3月差延续微幅Backwardation结构;内盘高硫燃FU同期月差在平水附近,预计近期以偏弱走势为主。从新加坡地区库存水平来看,据ESG数据,截至12月20日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存减少101.5万桶至2055.2万桶。今年以来,新加坡燃料油库存周均2043万桶;2022年新加坡燃料油库存周均2090万桶;2021年周均库存2250万桶;2020年周均库存2380万桶。

芳烃产业链:

PX:

据最新消息,部分班轮公司恢复红海航线,但红海局势不确定因素仍存,原油价格维持小幅震荡。从PX自身基本面来看,PX开工水平维持高位,PTA上周临时降负的装置已经恢复,PX供需格局偏向宽松。目前来看,红海危机没有彻底解决,联合护航行动对红海航运的保护作用仍然有待观察,近期地缘冲突剧烈,多空消息交织,谨防成本端原油价格大幅波动风险。观点仅供参考。

PTA:

上一交易日PTA主力合约与PX走势相近,小幅震荡。盘面5月合约加工费收于255.0元/吨,环比上涨7.2元/吨。据最新消息,上周逸盛宁波、逸盛新材料降负装置已经恢复,逸盛海南1#按计划检修,2#装置投产提满,预计本周PTA整体开工水平有所恢复。由于短纤、FDY和POY等品种利润下滑,聚酯加权综合毛利继续下降。据隆众口径统计的数据,聚酯加权产能利用率周度环比下降,聚酯加权库存大幅去库,再次回到年内偏低水平。终端企业对聚酯存在刚性需求,产业链上供需矛盾不大。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,甲醇制烯烃单体利润在偏低位小幅下行;甲醇中国主港与东南亚美金价差回升,因此,当周甲醇综合估值偏高。从供需看,国内甲醇开工率79.89%,环比涨2.96%。进口端预计一周到港量44.14万吨,环比大幅抬升到偏高水平。下游主要需求国内煤(甲醇)制烯烃装置平均开工负荷在86.83%,较上周上涨0.51个百分点。本周期内,受山东MTO提负因素影响,导致国内CTO/MTO装置开工整体上行。库存端,本周港口库存环比增加1.66万吨至96.76万吨;内地工厂库存环比增加1万吨至45.35万吨;工厂订单待发量27.96万吨,环比增加2.7万吨。综合看本周甲醇供需面偏中性。

塑料:

从估值看,当周聚乙烯进口利润上行至均值附近,线性与低压膜价差上行至0值以上水平,塑料综合估值水平偏高。从供需看当周国内开工率89.68%,较上周期增加了2.25个百分点;同时线型排产比例36.9%,年度平均水平在33%,相差3.9%。综合看国内总供应压力增加。需求端下游制品平均开工率较前期-0.27%,总开工水平与去年持平。库存方面,上游两油线型库存同比偏高,当周小幅下降;煤化工线型库存中等,当周小幅累库;中游线型社会和港口库存小幅去库,总水平仍高于往年同期。下游原料和成品库存进一步累库。综合看供需面偏弱。

聚丙烯:

从估值看,丙烯聚合利润从低位小幅抬升;拉丝与共聚价差偏高,综合估值水平中等。从供需看,当周国内开工率环比上升2.04%至75.51%,同比低于过去两年同期水平;拉丝排产比例上升至29.25%。综合看国内聚丙烯供应压力环比抬升。需求端来看,PP下游行业平均开工下降0.28个百分点至54.22%,较去年同期高1.07个百分点。库存方面,上游两油库存显著去库,但煤化工库存仍处于高位;中游社会库存和港口库存小幅累库,同比处于高位。下游成品库存较高。综合看供需面转弱。

策略上建议关注甲醇多配交易机会。仅供参考。

天胶:上周二晚间市场传出本周天胶轮储或将出公告:计划2024年抛储10万吨,分两次,一次5万吨,先抛后收。若消息属实,因可能增加现货环节流通量,偏利多RU2405(期货)而利空非标现货,基差有走弱风险。由于具体操作未定,市场谨慎对待。关注消息动态。

近期红海冲突备受市场关注,上期能源集运指数(欧线)连续上涨。尽管我国天胶进口主要来自东南亚,但对中非发往亚洲的天胶,以及亚洲对欧洲地区的轮胎和汽车出口贸易稳定性造成扰动。红海冲突抬升海运成本,但中期而言不利于产业健康发展。观点供参考。

丁二烯橡胶:

据息:12月23日9时25分,齐鲁石化烯烃厂裂解车间起火,12月24日晚间起7万吨/年高顺顺丁橡胶装置临时停车检修,重启时间暂未商定。

据了解,齐鲁石化有17万吨/年丁二烯,该装置主要供应下游的25万吨/年乳聚丁苯橡胶和7万吨/年高顺顺丁橡胶。此次临时停车的高顺顺丁橡胶装置主要生产BR9000,为上期所BR交割品牌和牌号,年产能占当前交割品牌总产能比例8.3%。齐鲁石化2022年产量接近7万吨,国产量占比6%;2023年该装置月均产量在6000吨以上,主要供应周边轮胎生产企业,山东地区其他部分民营企业高顺顺丁橡胶装置目前部分停车或低负荷运行。

基本面方面,顺丁橡胶周开工率自10月中下旬开始不断下调至近三年来同期低位,但社会库存仍持续攀升,绝对水平处于同期高位。因而尽管茂名石化、浙石化顺丁装置延续停产检修,叠加此次齐鲁石化临停,但反弹幅度反映市场谨慎态度。关注现货市场价格和成交情况以及现货库存去化情况。

纸浆:

纸浆现货流通量整体偏充裕。因SP2312到期后,老仓单不可转抛后续2024年期货合约,共注销8.68万吨,增加现货环节流动性。截至上周五,期货仓单38.51万吨,周环比下降8.46万吨,但若考虑老仓单因素,则说明周度新入库0.2万吨。现货库存方面,根据隆众咨讯数据,五地贸易环节库存周环比小幅累库,增1.5万吨,结束近三周的连续去库;幅度+0.9%,去库是否转为累库有待观察。

估值方面,期限结构呈远月升水,反映供需偏弱现状;外商报价坚挺,主力合约较银星船货价差倒挂,12月到港量有减少预期。尽管约三分之一针叶浆进口货源途径红海,但从当前期货盘面来看,市场并未就此进行风险定价。操作上逢低做多思路对待。观点供参考。

有色金属

有色:

隔夜,海外圣诞假期休市。消息面:美国上周初请失业金人数为20.5万人,预期21.5万人。美国第三季度实际GDP年化季率终值升4.9%,预期升5.2%。美国11月核心PCE物价指数同比上升3.2%,为2021年4月来最小升幅,预期3.3%。北方多地近日陆续发布重污染天气预警,并相继启动应急响应,同时发布对工业企业管控措施,北方地区铜杆厂大幅减产。海关数据显示,今年11月我国电线电缆出口量为10.64万吨,同比增长39.8%,环比增长22.34%。中国11月废铜进口量为18.29万吨,环比增加17.8%,同比增加13.2%,创下多年高位。中国11月锌矿砂及其精矿进口量为314401吨,环比下降27.7%。同比下降30%。最新全国主流地区铜库存减0.62万吨至5.04万吨,国内电解铝社会库存减0.3万吨至44.3万吨,铝棒库存增0.19万吨至6.68万吨,七地锌锭库存减0.07万吨至7.36万吨。美联储货币政策明年调整或早于预期,年末需求逐渐减弱,建议短线交易思路为主。观点仅供参考。

钢材:

12月18日-12月24日,10个重点城市新建商品房成交(签约)面积总计298.99万平方米,周环比增17%,连续两周上涨。同期,10个重点城市二手房成交(签约)面积总计184.21万平方米,周环比增13.4%。江苏多家钢厂停产检修,影响生铁3万吨每天。安徽滁州、邯郸、日照等地实施重污染天气响应,市场乐观预期降温,工业品出现调整。基本面来看生铁产量环比继续下降但依旧高位,天气转冷下游消费环比下滑,库存环比上升,钢价出现调整。但是煤炭因为安全停产价格处于高位,铁矿石价格坚挺,钢材价格在成本支撑下调整空间有限。

铁矿石:

江苏多家钢厂检修,澳巴发货量周环比上升。市场乐观情绪有所降温,工业品出现调整。国家发展改革委等部门持续加强铁矿石价格监管。12月26日,全国主港铁矿石成交107.00万吨,环比增25.9%;237家主流贸易商建筑钢材成交14.38万吨,环比增5.1%。基本面来看,钢厂亏损严重,部分地区高炉检修控产,高炉生铁产量环比下滑,导致铁矿石需求下降,铁矿石供增需降,基本面逐步宽松,但短期矿价在低库存和需求支撑下调整空间有限。

豆粕 :

CBOT大豆因圣诞节假期休市。CONAB显示巴西大豆播种接近尾声,截至12月23日播种率达96.8%,同时目前超50%大豆处于关键生长期,而近期巴西降雨整体偏少,1月初降雨将大量增加。继续关注南美产区天气情况。国内方面,预计今日连粕M2405震荡运行,短期关注3300点关口支撑力度。现货方面,国内油厂大豆、豆粕库存充足,国内豆粕市场成交一般,下游适当随用随采,滚动补库。整体基本面偏弱运行。预计短期内弱势局面将继续维持,M2405短期关注下方3300-3350附近的支撑力度。

油脂:

油脂小幅反弹,豆油上周压榨开机产能有所减少,库存减少,贸易商对于前期空单有所回补,成交有所增加,其他远月成交有限,预计短期连盘还将维持震荡局势。内盘棕榈油减仓上行,从最新的马来出口数据表现依旧疲软,国内高库存、低基差局面维持,下游客户主要以适度补货为主,日内成交清淡,预计短期内棕榈油基差稳定。菜油震荡上涨,加籽价格今日下行。菜油震荡运行,短时间维持区间震荡,国内菜籽供应宽松,菜油供应势态依旧,供应压力压制价格,市场需求相较供应偏弱,消费仍有提升空间,库存持续累库。植物油短期弱势难改,偏空思路对待。