来源:福能期货

一、主要结论

2024年PP、PE供需双增,价格重心预计较今年有所上移。从节奏来看,明年上半年投产装置确定性较高,供应压力较大,聚烯烃预计弱势整理,PP相对PE装置压力更大,走势偏弱,下半年欧美降息,叠加国内经济继续平稳复苏,聚烯烃走势偏强,全年预计呈现先抑后扬的态势。

二、聚烯烃行情回顾:成本及供需博弈,宽幅震荡

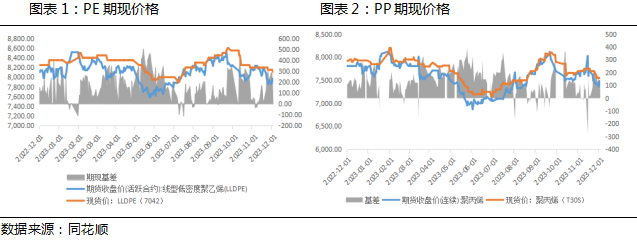

2023年聚烯烃的行情整体呈现先抑后扬的趋势,具体运行逻辑和价格走势可以分为四个阶段:1月份政策优化调整,市场宏观预期转为乐观,叠加春节前备货需求,产业链去库,聚烯烃偏强运行,PE、PP于1月30日分别达到年内高点8532元/吨、8127元/吨;2-5月份美联储加息及海外银行危机发酵,国内经济数据不及预期,市场开始交易衰退逻辑,原油及煤炭价格大跌,化工品成本出现坍塌,叠加新产能释放,上游供应压力增加,聚烯烃震荡下行,PE、PP于5月31日分别达到年内低点7598元/吨、6870元/吨;6-9月,沙特及俄罗斯持续减产,且美国商业原油库存降至历史低位,原油供需偏紧下持续上行,油系化工生 产成本大幅抬升,油价上涨带来行业估值修复,加之下游逐步转入旺季,聚烯烃价格修复上行;9月底至今,基本面及宏观面数据弱化,原油价格回落,成本重心下移,同时下游需求季节性趋弱,供应端仍有新装置投产,四季度供需预期转弱,聚烯烃回调后转入震荡偏弱运行。

三、聚烯烃供应展望:装置投产持续,低开工缓解部分压力

截止11月底,2023年国内PE、PP已顺利投产260万吨、510万吨新装置,预计年底PE、PP总产能将达到3130万吨、3904万吨,产能增速分别为9.1%、15.0%。产量方面,1-10月PE、PP累计产量分别为2251.6万吨、2661.8万吨,同比增长12.1%、7.0%。

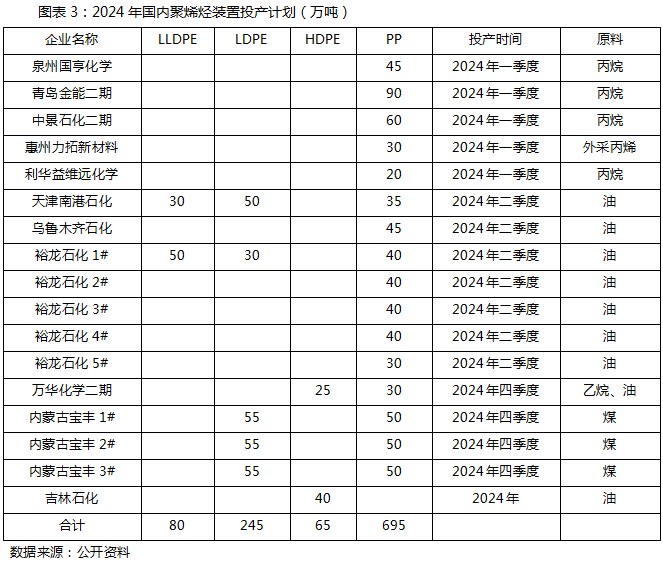

对于2024年,国内PE、PP计划产能分别为390万吨、695万吨,若按时投产,产能增速预计为12.5%、17.8%,较2023年有所提升。聚烯烃国内产能继续增大,且PP较PE进一步承压。从投产节奏来看,目前国亨化学、青岛金能、中景石化、惠州力拓、利华化学等装置已完成中交进入生产准备阶段,明年一季度投产概率较大。近年能源价格高企,国内烯烃盈利被大幅压缩,新产能投放也受到影响,部分装置被迫推迟开车,而裕龙石化装置体量较大,市场关注度高,投产时间不确定性或加剧盘面博弈。

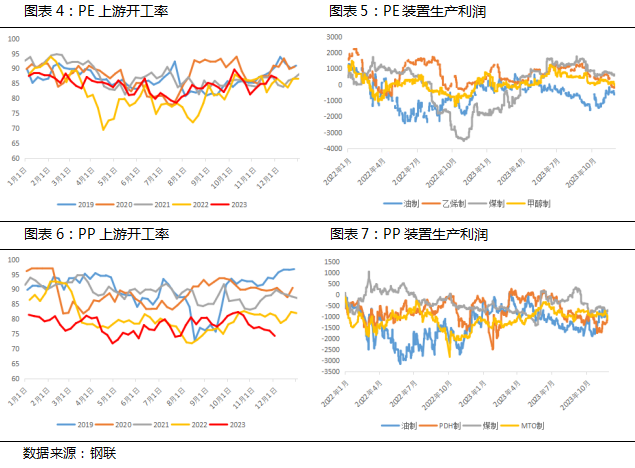

从装置利润及开工方面来看,受沙特及OPEC+减产、全球经济衰退、地缘政治风险升级、美联储加息等多因素影响,2023年原油价格宽幅波动,布伦特原油年均价格为82.85美元/桶,处于历史高位水平,高油价显著抬升了化工品成本中枢。从煤制和甲醇制PE和PP工艺看,2023上半年煤制成本受政府管控维持稳定,5月底港口价格暴跌叠加用煤需求低迷,煤价急速下挫,下半年检修停产导致供应收紧,叠加用煤需求升级,煤价逐渐恢复。煤制聚烯烃相对其他工艺来说利润较多。而从行业竞争来看,国内聚烯烃产能持续投放,产业链供需矛盾加大,上游成本抬升难以向下游顺畅传导,行业利润压缩严重,利润倒挂现象持续出现,进而导致生产装置降负或停车检修,2023年PE、PP1-11月装置平均负荷为81.2%、77.96%,近两年聚烯烃产能利用率处于历年低位。

2024年国内聚烯烃产能增速加大,供应压力进一步增大,产业链低利润持续的情况下,传统炼化企业对于成本上升压力抵御能力不强,未来可能面临市场出清,而一体化装置可以利用高附加值下游利润覆盖中游PE和PP的毛利亏损,因此对比传统油制装置会更有竞争优势。行业开工率方面预计维持在近年低位,而低开工率有助于缓解一部分供应压力。

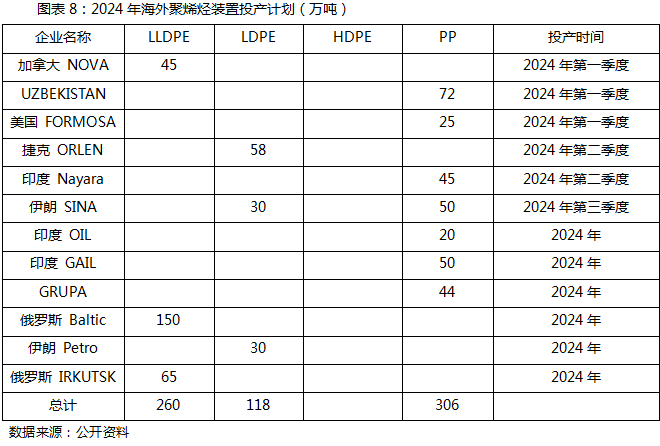

海外市场,由于加息及宏观需求承压,海外装置投产普遍延迟,截止目前,2023年PE、PP分别新增产能168、120万吨。2024年,海外投产节奏同样加快,PE、PP分别计划投产378、306万吨产能。从产能分布来看,新投产能主要分布在亚洲及俄罗斯等地,其中伊朗及俄罗斯受制裁影响,投产时间有较大不确定性。

进口方面,受国内扩能周期影响,聚烯烃进口依存度持续下降,其中PP国内产能较大、产能增速较快,进口量及进口依存度较PE更低。2023年1-10月份PE、PP累计进口量分别为1105万吨、338万吨,进口依存度分别下降至33.27%、7.8%。进口来源国方面,中国PE进口国排名中,美国、沙特、阿联酋居前三位,中国PP进口国排名中,韩国、新加坡、阿联酋居前三位,PE、PP进口来源国前三占比合计均在50%左右。进口利润方面,今年海外产能增速持续放缓,而国内聚烯烃产能维持高增速,海外整体需求恢复明显,聚烯烃价格全年基本高于中国,进口利润持续为负。11月初,聚烯烃进口窗口随人民币升值而打开,考虑到船期,仅对12月PE进口量有部分影响。

后续来看,目前PE处于进口加速替代阶段,而PP在20年受公共卫生事件影响进口量突增后也逐年回落,随着国内产量继续增加,2024年PE、PP进口依存度预计分别下降至30%、6%附近。关注美国及中东地区低原料成本地区聚烯烃产品对国内的市场竞争。

四、聚烯烃需求展望:温和增长,内外需求有望改善

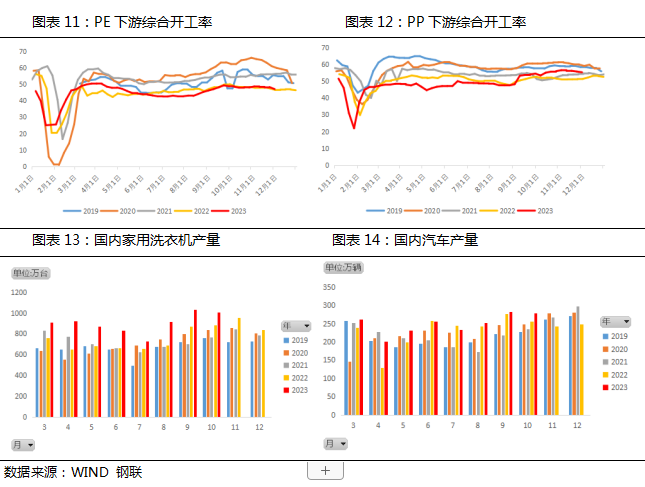

整体来看,年初相关政策优化后,国内经济活动回归常态,1季度居民信心指数明显回升,但随着经济数据陆续出炉,市场乐观预期被不断修正,尤其是房地产市场持续低迷拖累关联领域需求释放,国内塑料制品行业整体表现疲态,修复程度有限。根据国家统计局数据。2023年1-10月塑料制品累计产量6090.7万吨,同比增长3.5%。反映到下游开工上,2023年PE、PP下游平均开工率分别为47.8%、48.5%,与2022年基本持平,均处于近5年偏低位置。

具体来看,PE下游以包装膜和农膜需求为主,其中包装膜需求占聚乙烯总需求的比例约为32%;农膜需求占聚乙烯总需求的比例约为10%。PP主要的下游需求分别是塑编和BOPP膜。其中塑编需求约占聚丙烯总需求的30%,BOPP膜需求约占聚丙烯总需求的10%。PE端上,在2月附近,伴随着市场的乐观预期,农膜、包装膜、中空、管材开工率处于往年同期偏正常水平。但随后随着下游实际订单未有明显恢复,前期乐观态度转淡,开工均走弱并延续。PP端上,塑编表现疲软,开工持续处于近7年历史低位。塑编下游中粮食袋、化肥袋、水泥袋、土工布等占比较大,与地产施工端相关度较高的水泥袋、土工布等需求的低迷是导致塑编开工持续低位的重要因素。

而从终端细分市场来看,家电、汽车等终端需求表现较好,2023年1-10月家用洗衣机、家用电冰箱、汽车累计产量分别为8500.5万台、7996.0万台、2366.3万辆,同比增长14.5%、20.3%、8.5%。受保交楼、促消费等政策及新能源行业影响,国内家电及汽车行业今年高速增长,对塑料终端需求有较强驱动。

从2024年来看,国内宏观环境预期向好,特别国债发行的利好即将释放,国内经济料预计维持温和复苏,内需市场预计保持增长韧性,聚烯烃需求表现继续同比改善。

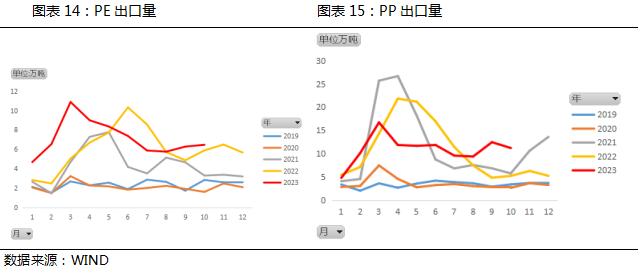

从出口方面来看,2023年1-10月份PE、PP累计出口量分别为71万吨、109万吨。对于明年,随着欧美地区 CPI 持续回落,海外通胀压力显著减轻。美联储加息已基本结束,首次降息时点或在明年年中前后。当前终端需求回落及经济下行压力增大的背景或将在欧美主动降息的时点并与主动补库周期形成向上共振,届时全球流动性将逐渐改善,欧美市场需求有望回暖,进而带动国内聚烯烃出口需求。

五、聚烯烃行情展望

从供应来看,2024年国内聚烯烃产能仍会有一定幅度的增长,供应压力进一步增大,产业链低利润持续的情况下,行业开工率预计维持在近年低位,而低开工率有助于缓解一部分投产压力。需求端,国内宏观环境预期向好,特别国债发行的利好即将释放,国内经济料预计维持温和复苏,明年下半年欧美主动降息与主动补库周期形成向上共振,全球流动性将逐渐改善,聚烯烃内外需求表现同比改善。综合来看2024年PP、PE供需双增,价格重心预计较今年有所上移。从节奏来看,明年上半年投产装置确定性较高,供应压力较大,聚烯烃预计弱势整理,PP相对PE装置压力更大,走势偏弱,下半年欧美降息,叠加国内经济继续平稳复苏,聚烯烃走势偏强,全年预计呈现先抑后扬的态势,波动区间LLDPE(7900,9200),PP(7400,8600)。