来源:华泰期货 作者:华泰期货

研报正文

核心观点

市场分析

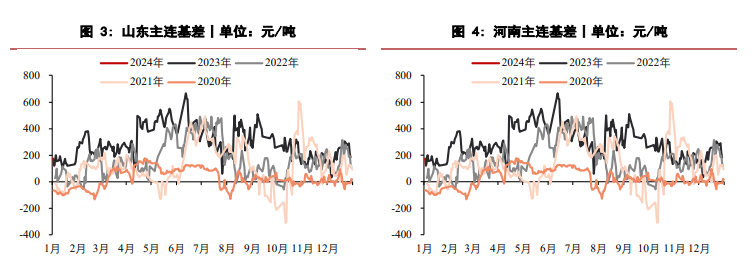

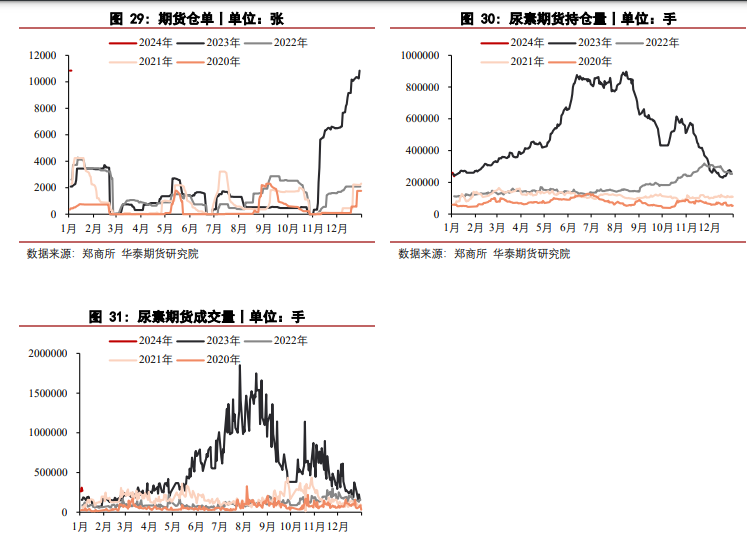

期货市场:1 月 8 日,尿素主力收盘 2048 元/吨(-111);主力合约前二十位多头持 仓:147522(+15302),空头持仓:156935(+2040),净空持仓:9413(- 9965)。

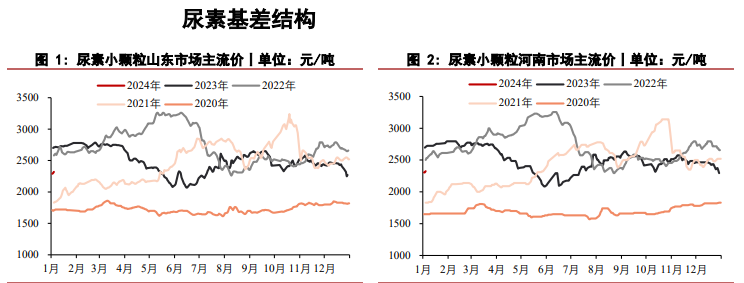

现货:1 月 8 日,河南小颗粒出厂价报价:2355 元/吨(+10);山东地区小颗粒报 价:2300 元/吨(+20);江苏地区小颗粒报价:2330 元/吨(+30)。

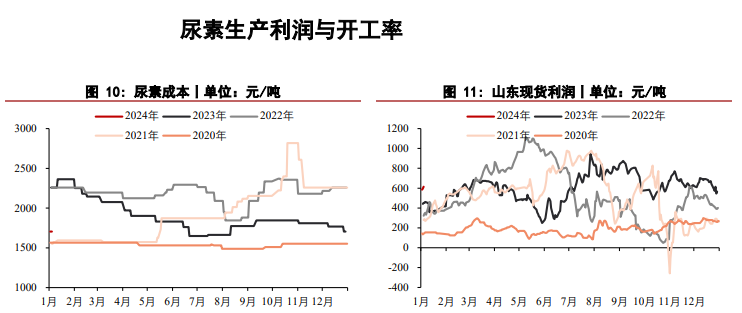

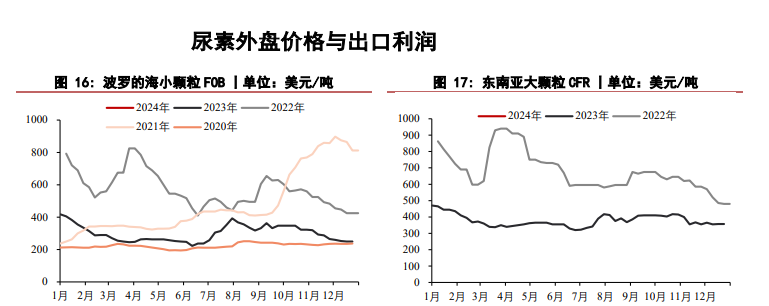

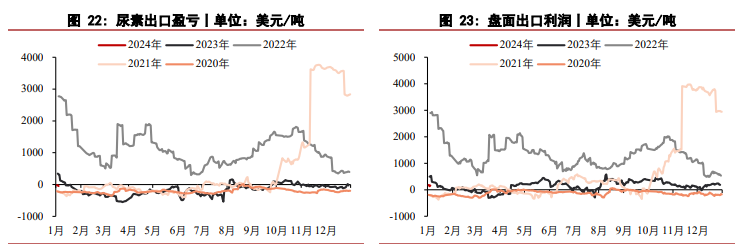

原料:1 月 8 日,小块无烟煤 1000 元/吨(0),尿素成本 1705 元/吨(0),尿素出口 窗口-49 美元/吨(0)。

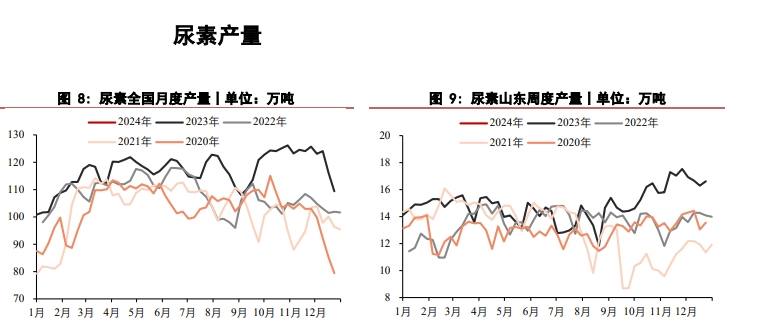

生产:截至 1 月 3 日,全国周度尿素产量 110.79 万吨(+1.39),山东周度尿素产量 16.67 万吨(+0.06)。

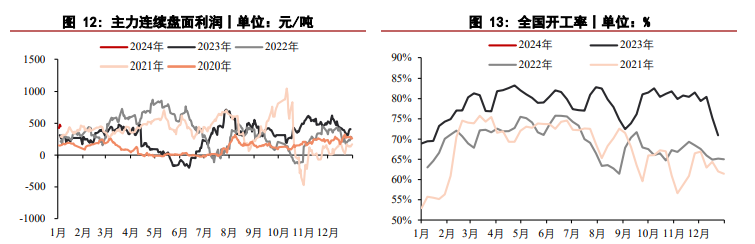

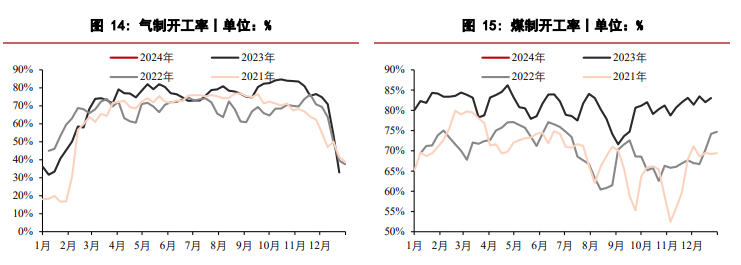

开工率方面:尿素企业产能利用率 73.09%(+2.14%),其中煤制尿素:85.36%(+2.33%),气制尿素:35.31%(+2.4%)。

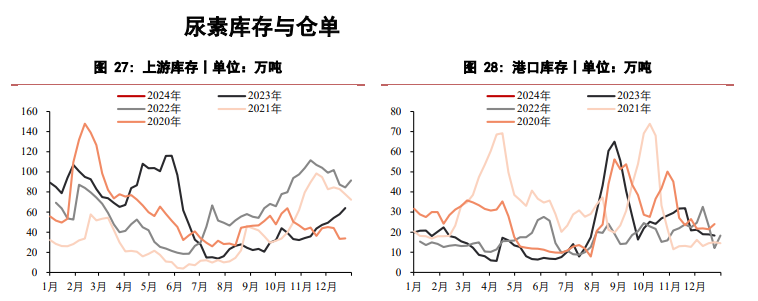

库存:截至 1 月 3 日,国内尿素样本企业总库存量为 59.93 万吨(-4.06),尿素港口 样本库存量为 18.3 万吨(-0.6)。

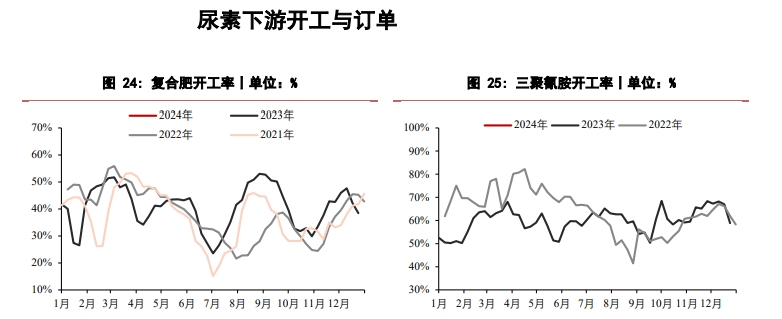

消费:截至 1 月 3 日,复合肥产能利用率 38.14%(-0.28%);中国三聚氰胺产能利用 率为 65.43%(+6.6%);中国尿素企业预收订单天数 4.76 日(0)。

观点:1 月 8 日,尿素盘面大幅下滑,市场担忧情绪加深,近期多套尿素企业装置逐步 恢复重启,气制开工负荷触底反弹。气头装置由于季节性检修结束逐步重启,市场交 易尿素供应增大的累库预期。尿素供应端承压,需求主要为农业储备性需求。尿素预计维持供强需弱格局,偏弱震荡。

策略

谨慎偏空:尿素盘面大幅下滑,市场担忧情绪加深,现货出厂价、市场价均下滑。近 期多套尿素企业装置逐步恢复重启,气制开工负荷触底反弹。气头装置由于季节性检 修结束逐步重启,煤制尿素利润偏高,开工维持高位,1 月份计划重启装置总产能共计 686 万吨/年,市场交易尿素供应增大的累库预期。尿素供应端承压,需求主要为农业 储备性需求,工业需求小幅走弱。市场情绪偏弱,工厂收单压力增大,尿素预计维持 供强需弱格局,偏弱震荡。

风险

装置重启情况、库存变动情况、工业需求恢复情况、淡储进度、国际市场变化。