来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

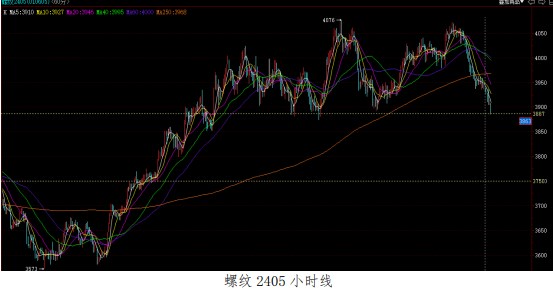

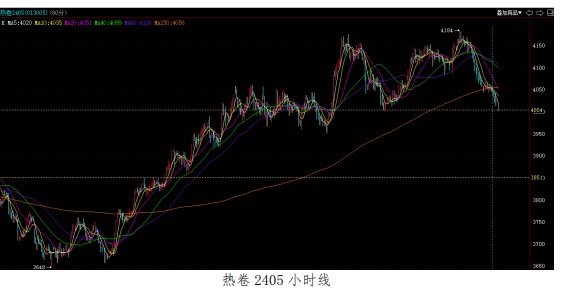

盘面上,今日黑色系延续下跌,螺纹钢增仓下跌、热卷减仓下跌,成本端带动钢材跌幅放大。我们认为成材近期的主要交易逻辑是宏观预期和成本支撑。淡季阶段宏观预期并未出现转向,但对盘面的持续性驱动还需利好政策的不断接力;

成材自身基本面对盘面拖累有限,成材冬储意愿暂时不强,价格回调至市场冬储预期位置时,贸易商冬储或形成下方支撑;但铁水持续大幅下滑,成本端铁矿和双焦需求明显走弱,成本端支撑减弱。

我们认为短期成本支撑减弱带动成材震荡偏弱运行,但原料和成材大幅下跌后,市场或博弈钢厂对原料和贸易商冬储的逻辑。关注成本端变动和宏观层面消息。

【期现行情】

期货方面:螺纹钢主力 RB2405 开盘 3943 元/吨,收盘于 3887 元/吨,-61 元/ 吨,涨跌幅-1.55%;热卷主力开盘 4059 元/吨,收盘于 4004 元/吨,-50 元/ 吨,涨跌幅-1.23%。

持仓方面,今日螺纹钢 RB2405 合约前二十名多头持仓为 877279,+22782 手,前二十名空头持仓为 928947,+35776 手,多增空增;热卷 HC2401 合约前二十名多头持仓为 655675,-36010 手,前二十名空头持仓为 617697,-42220 手,多减空减。

现货方面:今日国内钢材下跌为主,上海地区螺纹钢现货价格为 3930 元/吨(- 20 元/吨);上海地区热轧卷板现货价格为 4040 元/吨(-10 元/吨)。上个交易日建材成交表现不佳;热卷现货市场交投一般。

基差方面:主力合约上海地区螺纹钢基差为 33 元/吨(+26 元/吨);热卷基差为 36 元/吨(+35 元/吨);目前基差处于历年同期偏低水平。

【基本面跟踪】

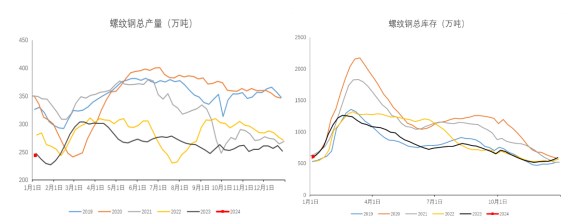

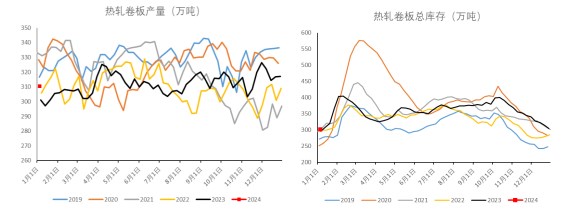

产业方面:根据 Mysteel 数据,截止 1 月 4 日,螺纹钢产量 244.19 万吨,-7.65 万吨,同比-1.4%;表需为 226.63 万吨,+6.62 万吨,同比+6.9%;社库 422.77 万吨,+2748 万吨;厂库 185.95 万吨,-9.92 万吨;总库存 608.72 万吨,环比 +17.56 万吨。热卷产量 310.26 万吨,-6.72 万吨,同比+3.04%;热卷表观需求量 313.4 万吨,-12.86 万吨,同比+7.93%;厂库 85 万吨,-0.23 万吨;社库 216.84 万吨,-2.91 万吨;总库存为 301 万吨,-3.14 万吨。

五大钢材产需双降,延续累库。其中螺纹钢产降需增;供应减量主要来自长流程(-8.17 万吨),短流程产量变动有限(+0.52 万吨),随着前期检修高炉复产,预计短期螺纹钢产量有所回升。

螺纹钢表需连续三周下滑后有所回升,处于近几年同期偏低水平,高频成交数据同比偏弱运行,淡季特征明显,后续仍有回落空间。螺纹钢库存连续第六周累库,目前库存处于近几年同期偏高水平。

热卷产需均降,本期表需数据下滑较快或受元旦假期期间出货放缓所致,高频成交数据表现尚可;热卷国内-国际价差持稳为主,预计短期出口需求仍维持一定韧性;热卷仍维持去库状态,但去库幅度收窄,社库绝对水平仍偏高。