来源:银河期货 作者:银河期货

研报正文

需求端

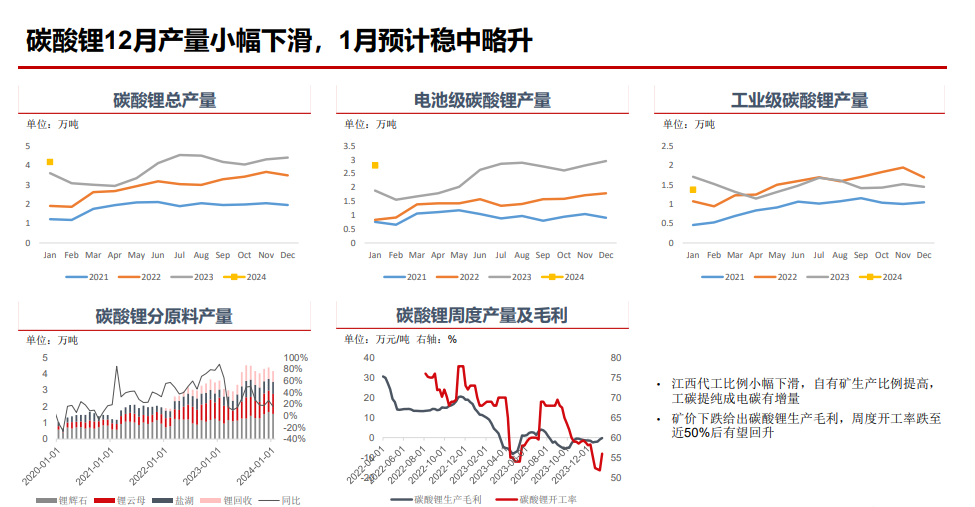

1月正极材料厂排产继续下滑,尤其是三元订单削减较多,企业多以收缩保现金流为主 。下游有补库但依然谨慎,现货低于期货时有贸易商采购可交割电碳用于交仓。

供应端

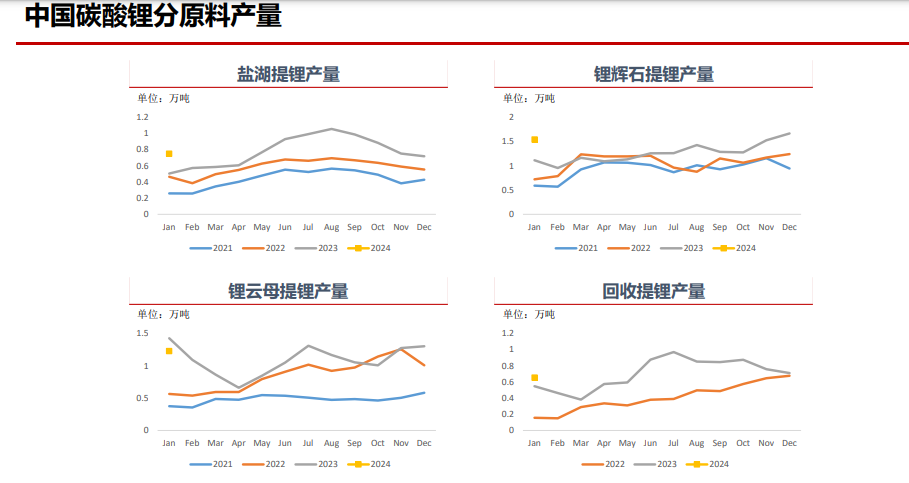

国内,短期矿山开工率偏低,但江西和湖南预计加大云母矿规模,永兴采矿证从300万吨扩至900万吨;湖 南郴州政府目标打造第二个锂电产业园,已有多条产线投产。

海外,智利社区堵路抗议活动结束,不影响产量;澳洲Core采矿暂停,选矿未停,关注其他矿山有无减产。 非洲尼日利亚小矿山基本停止出矿,但津巴布韦中资矿山正常生产和投产。

碳酸锂周度产量小幅减少,锂盐厂家交长协为主,散单不出,厂库也有小幅累积,总库存增加。

交易策略

单边:需求下降快于供应造成持续累库。目前上下游双方僵持,成交冷清,现货主要是贸易商散单定价, 关注期现价差对盘面的影响。周一开盘价格要反映智利抗议活动结束的消息,预计小幅低开走弱,但下游也在寻找低价备库的时机,下行空间有限。春节前建议谨慎操作,震荡思路对待。

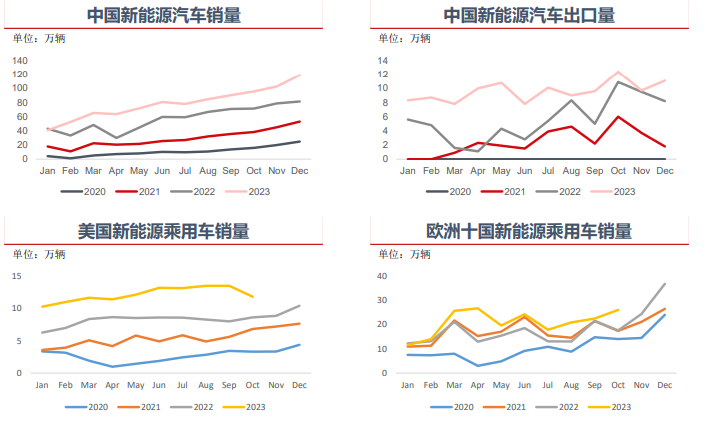

新能源汽车市场——12月新能源汽车市场延续火热冲量

12月,新能源汽车保持快速增长, 产销量再创历史新高。当月,新 能源汽车产销分别达到117.2万 辆和119.1万辆,环比分别增长 9.1%和16.1%,同比分别增长 47.5%和46.4%,市场占有率达 到37.7%。

自从新能源补贴实施以来,新能 源车的退坡大部分都在12月底, 因此12月是补贴拉动消费的火爆 月,2022年的燃油车车购税优惠 也是12月到期。2023年虽然没 有国家政策推动,但厂商和地方 的促消费力度很强,促销力度特 别大,仍使12月消费购买热情明 显升温。

1月特斯拉Model 3降价促销,拉 开价格战序幕。

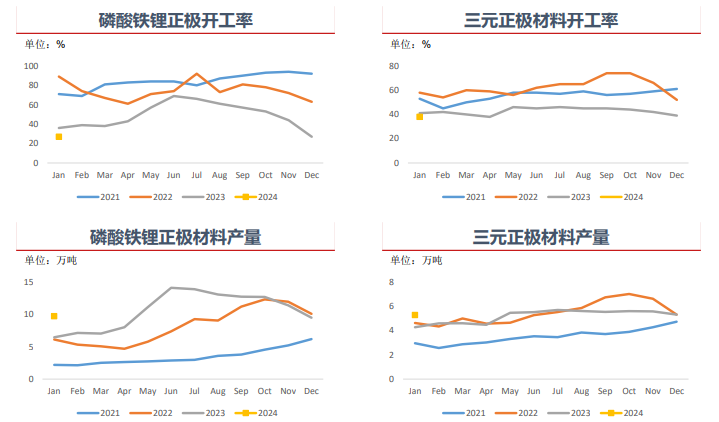

正极材料厂1月排产环比下行

刚刚结束的大厂对2024年上半年 的招标结果较为惨淡,中标企业 也在比拼扛亏损的能力,产业暂 时进入阶段性调整在所难免。

产能过剩导致正极材料厂开工率 下滑明显:一方面下游电芯厂订 单被砍,提前放假;另一方面磷 酸铁锂产能扩张太快,需要出清 一些无力过冬的企业。

因此与二季度市场对下半年订单 翻倍的预期不同,当前市场悲观 情绪蔓延,又临近年底和次年春 节,企业以回流现金为主,没有 出现跟涨的情况,保持3天一次左 右的采购节奏,且与锂盐厂签订 的长协已经足够刚需使用,出于 现金流考虑,不太会大规模补库。

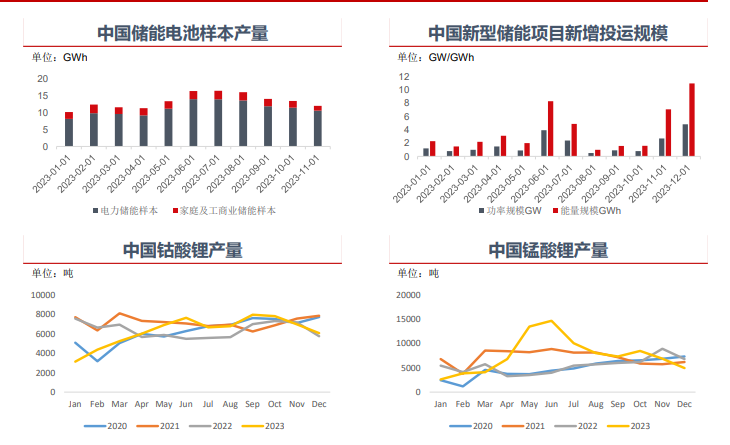

储能项目新增投运规模出现季节性增长

储能市场11-12月新增装机 规模出现明显增长,符合年 末抢装的季节性。

钴酸锂和锰酸锂占比较小, 但也双双向下,正极材料需 求端整体表现偏弱。

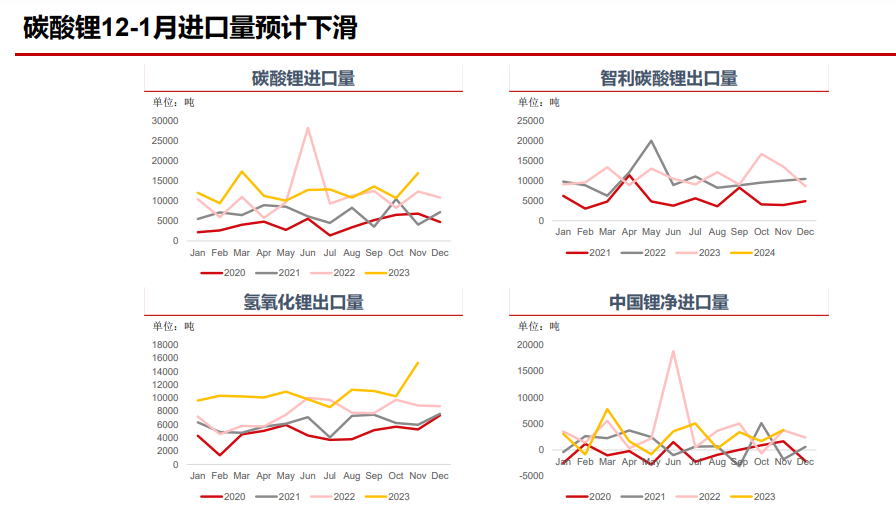

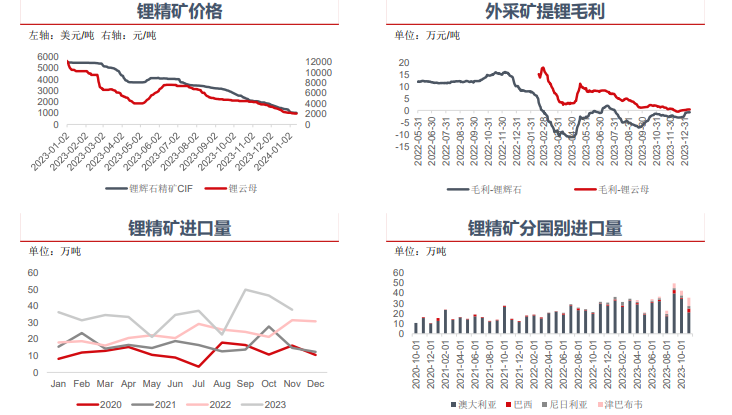

锂矿进口价格下跌放缓,锂盐厂利润修复

进口矿价格持续下跌,澳矿 资源物美价廉,对国内矿石 有一定挤出效应。部分江西 云母矿停产,部分进口矿贸 易商迫于资金周转压力小批 量出货,目前现货市场供应 充足。

自有矿冶炼厂依然有利润, 外采矿冶炼厂和部分江西盐 厂亏损而减停产。大盐厂基 本只出长协,小盐厂现货消 化困难,有交仓的准备。

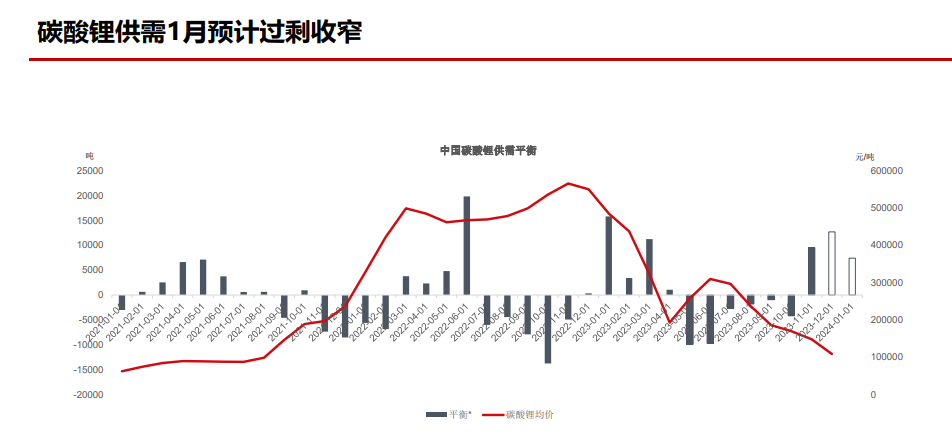

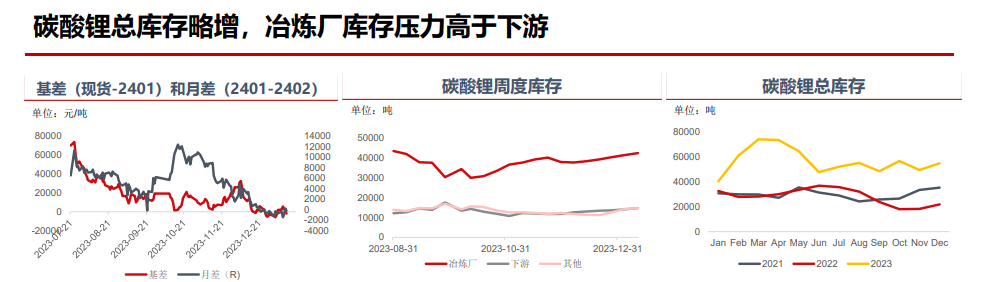

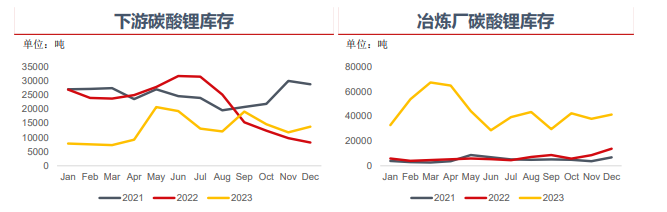

碳酸锂总库存略增,蓄水池仍有足够的空 间,且上下游相比,冶炼端库存压力更大。

下游12月有一定补库,目前已不是极限低 库存的状态,备库接下来也将接近尾声。

SMM现货报价与现货成交价相近,目前基 差水分已经挤掉,基本准确。现货低于期 货,期货盘面近低远高,反映弱现实,强 预期。