瑞达期货研究院

去年12月以来不锈钢价格低位止跌,主要由于原料端镍铁价格小幅回升,钢厂基本处在亏损状态,成本支撑作用增强。同时钢厂进入冬储阶段,成本支撑下普遍预期钢价下方空间有限,使得采购备货的意愿增强,对钢价带来进一步利好。因此本文我们将主要从这个思路来探讨分析。

一、镍铁减产、库存下降,价格预计企稳回升

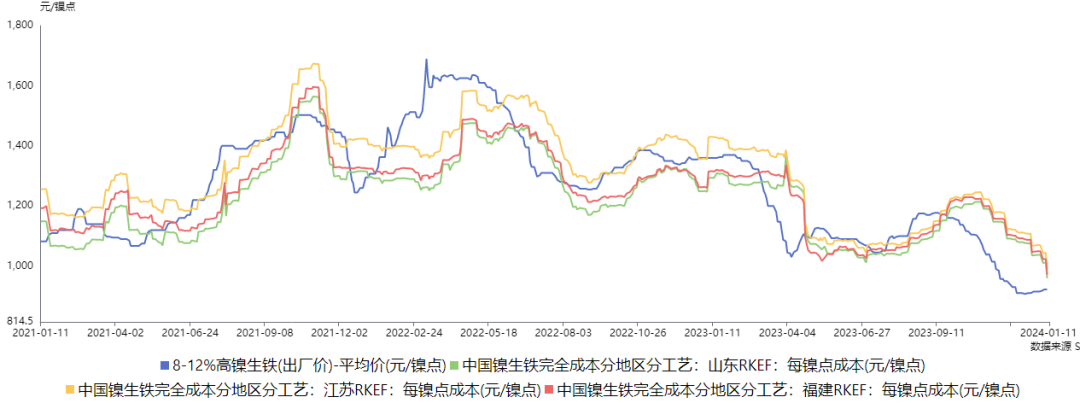

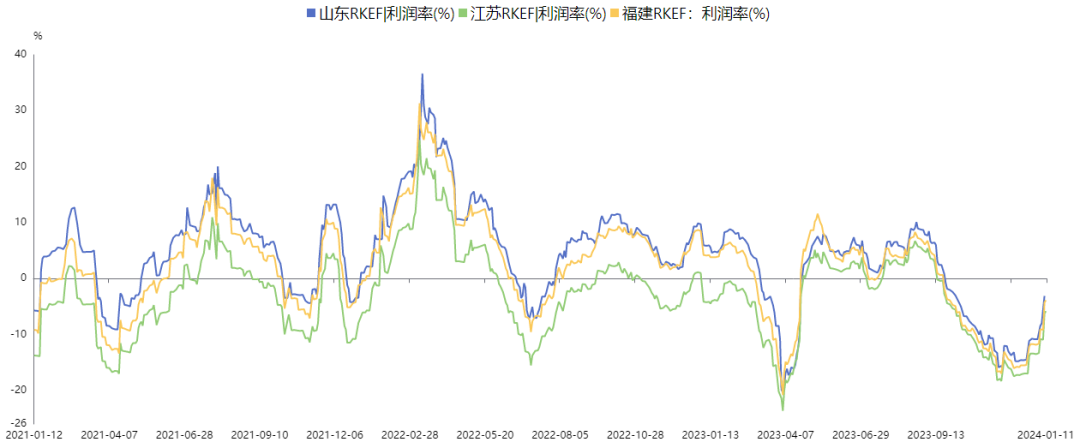

去年9月中旬以来,国内镍铁生产持续处在亏损区间,去年12月中旬达到最大值,虽有逐渐收窄,目前国内主要生产地山东、江苏、福建RKEF完全成本的利润率仍在亏损3%-6%的幅度。

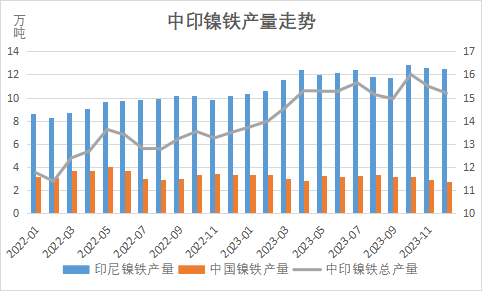

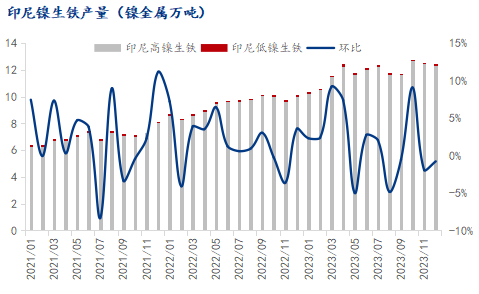

由于这一阶段的持续亏损,镍铁厂检修停产减产、降负荷生产,开工率不断下行。根据最新数据去年12月中印镍铁总产量15.18万金属吨,并且预计1月产量继续下降到14.9万金属吨,该水平将成为去年3月14.58万金属吨以来的低位,同时也较去年10月的16万金属吨下降6.9%。目前镍铁生产依旧处在亏损状态,未来镍铁产量还将呈现下降的趋势,此外我们关注到,镍铁生产利润回归盈利区间后,镍铁厂大概需要1个月时间才能提升产量。因此总的来说,当前镍铁供应下降还在持续,至少将影响至3月份。

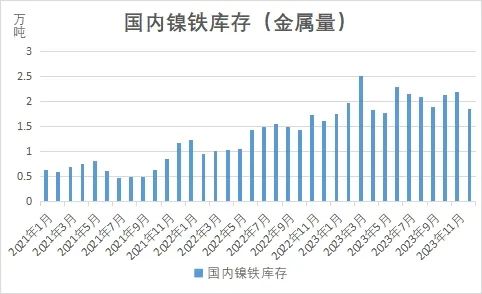

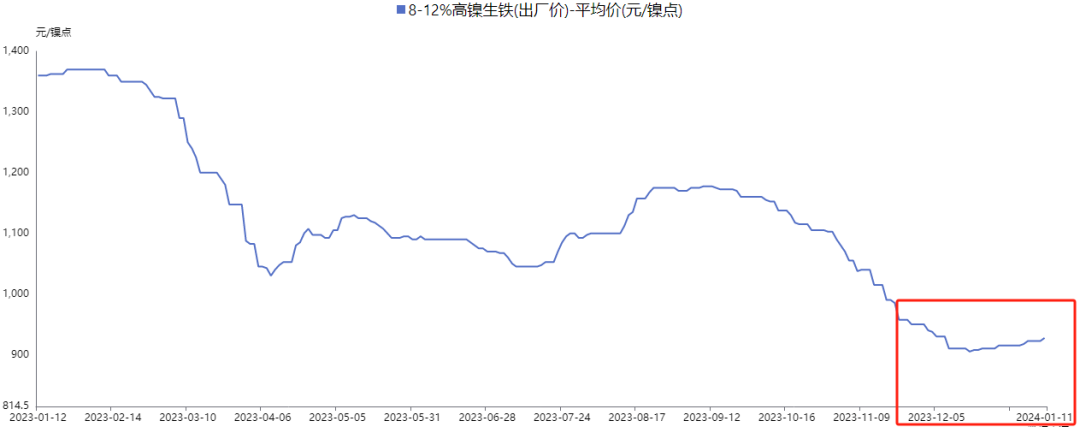

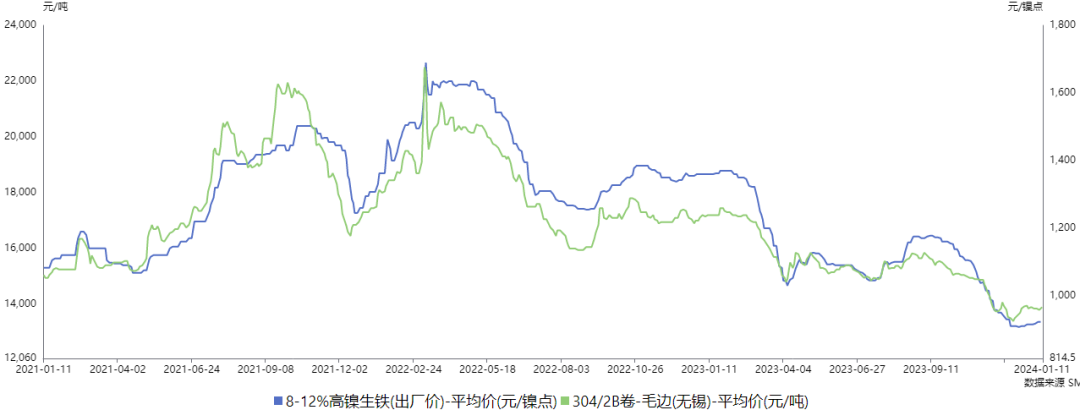

镍铁供应下降的影响已经开始显现,去年12月国内镍铁可流通库存录得1.86万金属吨,较上月的2.2万金属吨大幅下降15.5%,并达到去年5月的1.78万金属吨以来的低位。从镍铁价格来看,国内镍铁价格也是在12月初开始止跌回升,国内8-12%高镍生铁出厂平均价从最低905元/镍点,回升至目前的927.5元/镍点。镍铁库存下降对价格的支撑基本是吻合的,未来镍铁供应下降,预计价格还将维持偏强运行。

日期

实物量(万吨)

金属量(万吨)

总库存

中高镍铁

低镍铁

2023年1月

19.71

0.00

1.75

0.00

2023年2月

22.88

0.00

1.97

0.00

2023年3月

29.50

0.00

2.52

0.00

2023年4月

21.11

0.00

1.84

0.00

2023年5月

20.39

0.00

1.78

1.84

0.00

2023年6月

25.86

0.00

2.29

0.00

2023年7月

24.23

0.00

2.16

0.00

2023年8月

23.19

0.00

2.09

0.00

2023年9月

21.76

20.71

1.05

1.89

1.87

0.02

2023年10月

25.35

23.45

1.90

2.14

2.11

0.03

2023年11月

26.63

23.85

2.75

2.20

2.16

0.04

2023年12月

23.96

20.31

3.65

1.86

1.81

0.05

二、原料成本向下传导,不锈钢生产利润受挤压

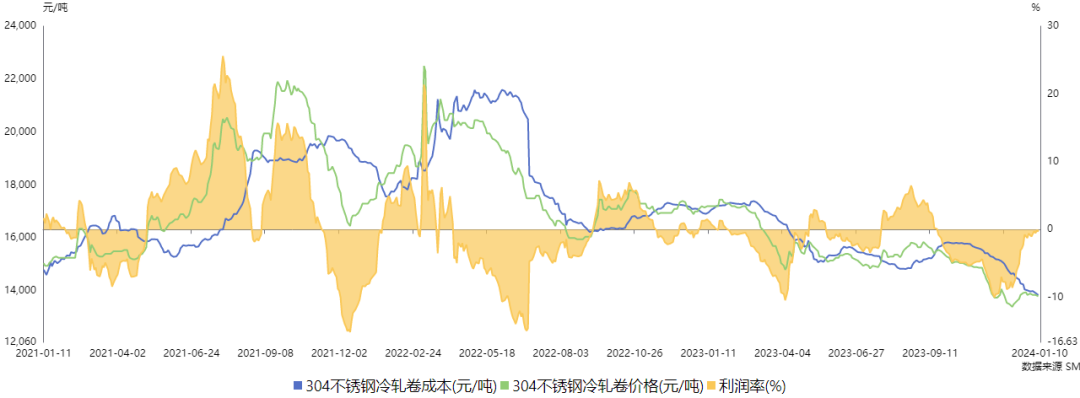

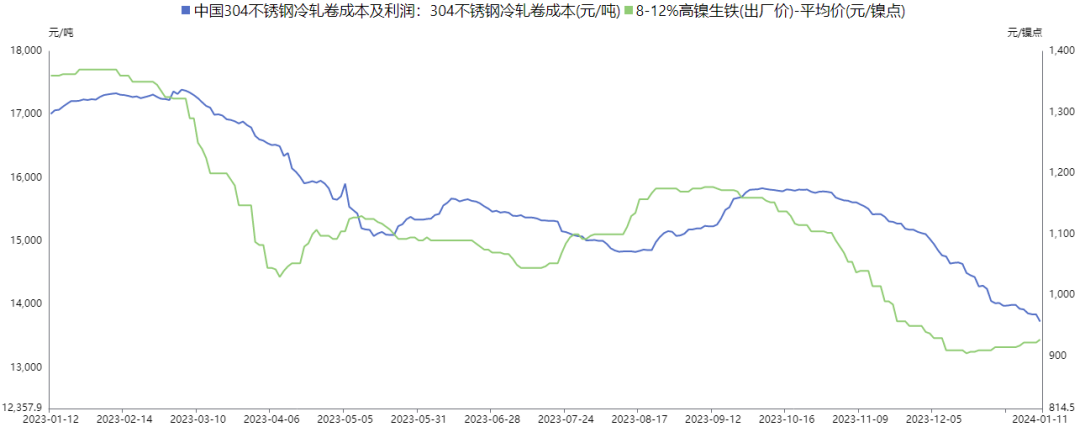

同样从去年9月中旬以来,国内不锈钢生产持续处在亏损状态,在去年11月底利润亏损最高达到10%,到目前修复至盈亏平衡附近。我们关注到,由于钢厂原料库存有备货周期,钢厂成本一般以前1个月左右时间的镍铁价格为基准计算,因此成本价格走势要滞后镍铁价格走势,而目前距离之前镍铁价格企稳回升的时间点刚好是1个月,所以不锈钢生产成本预计即将开始止降回升。

数据来源:SMM、瑞达研究

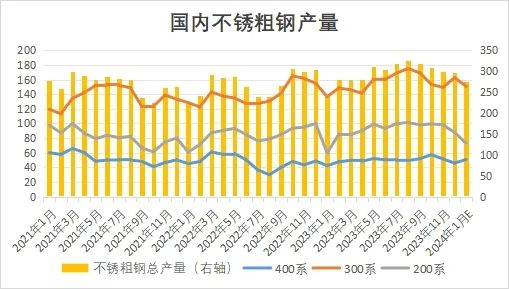

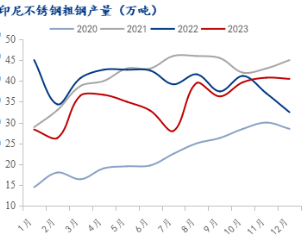

数据来源:SMM、瑞达研究去年9月中旬以来,不锈钢生产利润持续亏损,国内不锈钢产量也呈现明显下降的情况。根据Mysteel最新数据,2023年12月国内43家不锈钢厂预计粗钢产量296.3万吨,环比减少0.7%,同比减少3.0%;其中300系162.7万吨,环比增加9.1%,同比增加3.5%。预计1月总产量为274.4万吨,环比下降7.4%;其中300系150.6万吨,环比下降7.4%,较去年8月的174.98万吨大幅下降14%,生产亏损的持续作用,使得产量一路下行。此外,去年春节在1月份,300系产量大幅降至136.52万吨,而今年春节在2月份,并且生产利润要远差于去年同期,因此2月产量预计还将明显下降。

三、不锈钢去库明显,冬储备货空间很大

冬储,是钢材市场每年都会面临的重要话题,也是各大企业绕不开的环节。在冬季,由于市场需求下滑和库存积压,而钢厂的生产又不会受季节影响,钢材价格通常会出现大幅波动。因此,许多企业选择在冬季储存钢材,以备来年春季和夏季的需求旺季。不锈钢属于黑色板块的一员,每年也要面临冬储的问题。冬储的意义在于稳定市场价格和保障供需平衡。通过合理地储存和调配钢材,企业可以避免在市场价格波动时受到损失,同时也可以在需求旺季时获得更多的利润。然而,冬储也存在一定的风险。如果储存时间过长,钢材可能会受到锈蚀和损坏;如果市场需求出现变化,储存的钢材可能会面临滞销和亏损的风险。因此,在进行冬储决策时,企业往往都会十分谨慎地对待。

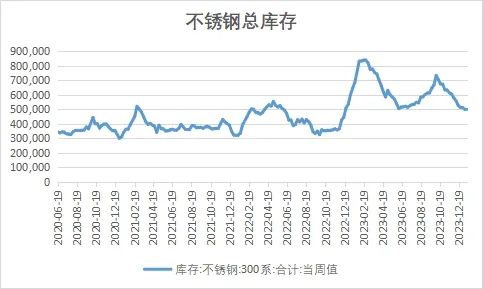

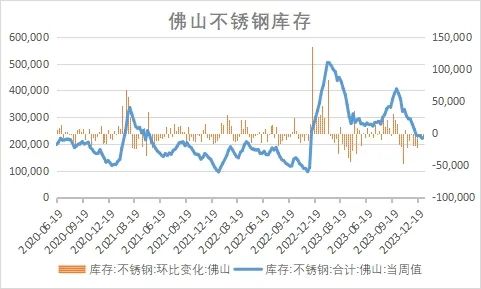

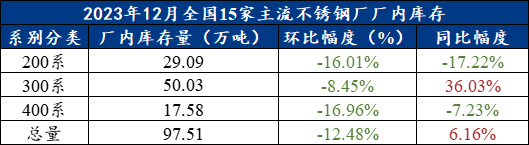

2023年不锈钢库存呈现“M”型走势,从下半年来看,7-9月库存出现一轮上升,主要原因在于当时钢价回升叠加传统旺季,市场补货意愿被调动起来。不过随后10-12月,终端需求依旧疲软,持货商只能降价出货被动去库,不过这段时间中,国内不锈钢因生产亏损纷纷减产降负,市场货源供应减少,使得库存的去化表现十分显著。截至1月5日国内300系不锈钢库存50万吨,较去年10月初的73.36万吨,大幅下降46.7%,并且还略低于年中低点,达到2023年以来的新低。另一方面,我们也关注到,12月国内场内库存出现环比明显下降的态势,其中300系厂内库存50.03万吨,环比下降8.45%,显示市场已经开始有冬储的操作。总的来说,由于前期行情疲软导致钢厂、贸易商的冬储意愿偏低,造成当前社会库存、贸易商库存都偏低,而厂内库存环比开始下降,冬储的意愿增加,所以只要未来市场对价格的认可度上升,那么冬储备货的空间是很大的。

数据来源:Mysteel、瑞达研究

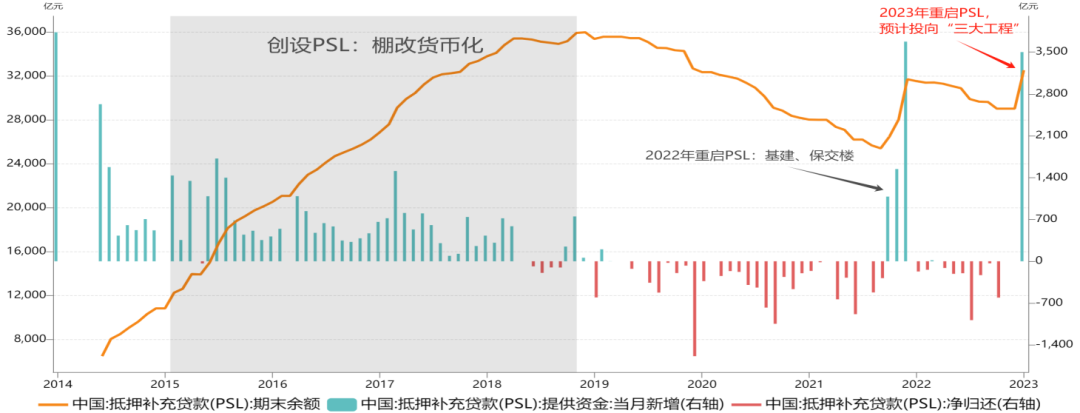

数据来源:Mysteel、瑞达研究此外,2023年12月国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,期末抵押补充贷款余额为32522亿元。市场预期,此次PSL重启主要投向保障性住房、城中村改造和“平急两用”公共基础设施建设“三大工程”,后续规模预计还会增加。我们看到,地产基建投资数据对不锈钢价格有一定相关性,并且存在前置性,此次重启PSL将有助于基建端数据改善,对现阶段来讲,也能够提振市场对需求前景的信心。因此如果对当前不锈钢价格见底的预期巩固,那么后续冬储备货的积极性也会得到提振,将带动市场采购需求回暖。

四、总结

总体来看,不锈钢成本端支撑增强,后续钢厂减产影响还将继续,而目前整体库存降至较低水平,因此如果不锈钢价格见底的预期巩固,此轮冬储备货的空间较大,利多因素共振下,价格有望见底回升。

研究员:蔡跃辉

期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

李秋荣 期货从业资格号F03101823

王凯慧 期货从业资格号F03100511

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。