来源:中银期货研究

外管局:2023年12月,货物贸易项下跨境资金净流入规模同比、环比分别增长12%和37%。近几个月外资持续净增持境内债券,12月净增持245亿美元,继续处于近两年高位,外商直接投资资本金净流入明显增加,净流入规模超百亿美元。

中证报:2024年开年以来,中小银行持续跟进下调存款挂牌利率,不过,部分中小银行逆势上调,上调幅度为10-40BP。 10万元定存利息,1年期、2年期分别将多350元、800元收益。部分中小银行积极备战“开门红”活动,因而阶段性上调存款利率。但从中长期来看,存款利率整体仍呈现下调趋势。

工信部:2023年,全国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%;截至12月底。我国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的50.2%、66.6%和55.0%,前述各项指标国际市场份额均保持世界第一。

原油:

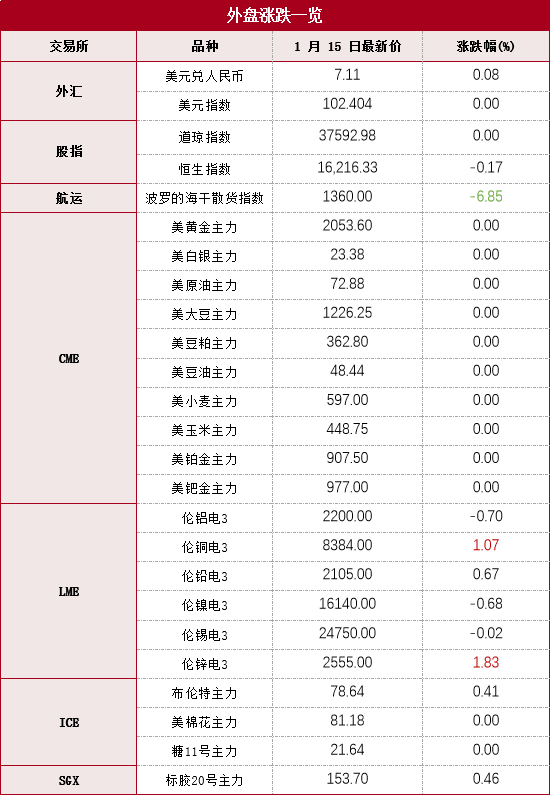

本期原油板块涨跌不一,内盘SC原油期货夜盘收跌1.79%,报555.0元/桶;SC 2-3月差呈Contango结构,今日收报-4.0元/桶。外盘Brent原油期货收涨0.45%,报78.64美元/桶;WTI原油期货收跌0.25%,报72.50美元/桶。红海局势方面,伊朗海军于1月11日在阿曼海域扣押了一艘装载约100万桶原油的美国油轮。其后美国与英国军队于当地时间1月12日及13日对胡塞武装发动空袭,导致中东地缘局势再度升温。美国总统拜登表示,美国已就胡塞武装在红海水域的频繁袭击与伊朗方面展开非公开沟通。建议持续关注红海局势发展,警惕航运市场短线波动。国际宏观方面,美国12月未季调CPI年率录得3.4%,季调后CPI月率录得0.3%,均为2023年9月以来新高;美国12月核心CPI同比增加3.9%,环比增加0.3%。美国CPI数据高于市场预期,导致美联储降息预期走低,美元指数目前在102点位附近。近期原油基本面格局无大幅变动,仍以国内外原油需求调整为主导逻辑,主营及地炼开工率小幅回温,关注春节假期终端需求拉动可能。

燃料油:

本期燃料油板块小幅回调,FU高硫燃期货夜盘收跌0.41%,报2941元/吨;LU低硫燃期货夜盘收跌0.90%,报4073元/吨。据印度石油部石油规划和分析小组(PPAC)数据,印度12月燃料消耗量环比上月增长9.6%至2005.4万吨,为7个月以来的最高水平,达到约2005.4万吨;用于铺路的沥青销量环比11月增长约12.9%。新加坡高硫燃S380 FEB-MAR月差维持微幅Backwardation结构,目前在3美元/吨附近徘徊;内盘FU 3-4月差延续微幅Contango结构,或因舟山地区高硫燃现货基本面偏弱叠加潜在入库预期施压近月盘面。从高硫燃内外盘价差来看,FU-S380 03-FEB继续维持内盘贴水结构,且较年初加深至-8美元/吨左右。

芳烃产业链:

PX:

上一交易日PX主力合约震荡调整。盘面月差小幅回落,收于70元/吨,维持稳固的Backwardation结构。虽然红海航道封锁事件对大宗商品价格影响下降,但是事件还未彻底结束,建议持续关注地缘局势发展动态。根据EIA公布,截至1月5日当周,美国汽油库存累库幅度超预期,增加800万桶,至2.4498亿桶,成品油需求下滑明显。虽然成品油累库幅度超过预期,PX调油经济型不足,当下PX供给格局宽松,但是市场对未来调油预期仍在。警惕成本端原油大幅波动的风险。观点仅供参考。

PTA:

上一交易日PTA主力合约与PX走势相近,震荡调整。上一交易日为1月合约最后交易日,期货仓单出库4084手。临近年关,聚酯及下游领域装置检修消息频出。据隆众口径,春节前后预计国内有十余套涤纶长丝产能装置计划检修,涉及产能200余万吨。终端织造、加弹和圆机开工水平从12月中旬开始集中出现下滑趋势。根据季节性图表,PTA装置也会在2月左右出现一次集中停产检修的行为,或出现短暂供需错配的情况。另外,PTA行业库存累库趋势延续,并且累库速度不减,产业累库压力还未好转。可考虑在盘面逢高空PTA加工费,待出现供需错配现象时止盈。观点仅供参考。烯烃产业链:

甲醇:

从估值看,甲醇制烯烃利润小幅上行;甲醇进口利润中等,但中国主港与东南亚美金价差回落至偏低水平,综合来看甲醇估值偏中性。从供需看,国内甲醇产能利用率为79.53%,环比跌1.66%。进口端预计一周到港量23.79万吨;其中,外轮在统计周期内23.59万吨,同比处于偏低水平。需求端,甲醇制烯烃装置产能利用率83.02%,较上周下跌4.85个百分点。当周受浙江MTO和甘肃烯烃装置停车因素影响,导致国内CTO/MTO装置开工整体下行。库存端,本周甲醇港口库存总量在73.04万吨,较上一期数据减少9.45万吨。其中,华东地区大幅去库,库存减少9.71万吨;华南地区窄幅累库,库存增加0.26万吨;生产企业库存38.89万吨,较上期减少3.99万吨,跌幅9.29%;样本企业订单待发25.77万吨,较上期增加6.31万吨,涨幅32.41%。综合看本周甲醇供需面偏强。

塑料:

从估值看,当周聚乙烯进口利润有所下行,线性与低压膜价差上行至0值以上水平,塑料综合估值水平中等。从供需看当周聚乙烯生产企业产能利用率2.92%,较上周期增加了0.85个百分点。本周期内,中海壳牌、中韩石化等检修装置重启导致产能利用率上升;线型排产比例33.1%,年度平均水平在34.0%,相差0.9%。综合看国内总供应压力略上升。需求端下游制品平均开工率较前期+0.06%。其中农膜整体开工率较前期+0.82%;包装膜开工率较前期+0.56%,下游总开工水平与去年同期接近。库存方面,上游两油线型库存季节性回落;煤化工线型库存中等;中游线型社会和港口库存同比仍处于高位。下游原料库存偏低,但成品库存较高,且当周进一步累库。综合看供需面偏中性。

聚丙烯:

从估值看,丙烯聚合利润偏低;拉丝与共聚价差则略偏高,故聚丙烯综合估值偏中性。从供需看,当周国内开工率环比上升3.59%至77.06%,同比仍低于过去两年同期水平;拉丝排产比例大幅回落至28.29%。综合看国内聚丙烯供应压力环比略上升。需求端来看,PP下游行业平均开工下降0.25个百分点至52.91%,较去年同期高6.96个百分点。库存方面,上游两油库存压力不大;煤化工库存同比明显偏高;中游社会和港口库存总水平虽仍偏高,但是当周出现反季节性去库存。下游原料库存偏低,但成品库存则出现明显累库。综合看供需面偏中性。

策略上建议关注塑料空配交易机会。仅供参考。

橡胶:

周一上午,国内商品期货市场中20号胶期货涨幅居前,带动天然橡胶期货和丁二烯橡胶期货上涨;但下午多头资金离场,收于“十”字。跨市场来看,日本TOCOM橡胶期货加权指数上涨2.7%,其中近月合约涨幅大于远月主力06合约;新加坡SGX的20号胶期货加权指数上涨0.5%。由此可见,日本市场带动整体橡胶期货市场上涨。

据了解,截至2023年12月末,日本烟片胶交割库存累库报收0.59万吨,连续1个月同环比累库;但从近十年的历史数据来看,5,000余吨的绝对量属于偏低水平。

不仅期货市场受到带动,上游原料间价格以及原料间价差也受到影响。当日,泰国中央市场原料级烟片62.6泰铢/公斤,较上周一上涨5.13泰铢/公斤,周累计涨幅8.9%;同期胶水价格上涨4.2泰铢/公斤,周累计涨幅7.6%;杯胶仅上涨1.1泰铢/公斤,涨幅2.4%。烟片较胶水价差走扩,胶水较杯胶价差走扩。

尽管国内产区已停割,但天然橡胶供给量较为充裕。根据海关总署公布的数据,2023年12月中国进口天然及合成橡胶(含胶乳)合计72.3万吨,同比下降5.1%,但环比增6.3%。2023年1~11月,天然橡胶(含混合胶、复合胶,不含乳胶)占比92.4%。根据隆众资讯统计数据,截至2024年1月14日,青岛地区天胶保税和一般贸易合计库存量67.6万吨,周环比增加0.4万吨,增幅0.6%。根据上期所数据,截至1月12日,20号胶期货库存11.32万吨,尽管周环比下降,但绝对水平属于上市以来高位。

综上所述,我们认为,日本烟片胶期货行情为结构性独立行情,难以带动整体橡胶市场上涨。观点供参考。

纸浆:

周一纸浆期货横盘整理。

产业基本面。据海关总署公布数据,2023年12月,纸浆进口355万吨,环比增16.2%,同比增50.4%。2023年,纸浆共进口3673.5万吨,累计同比增25.9%。(注:1~11月,针叶浆占纸浆进口比例为25.3%)

尽管上述数据偏利空,但期货价格持稳,或反映市场对红海局势导致的供应链稳定性的担忧。2023年12月中旬至今,红海冲突导致苏伊士运河几乎停运。

据了解,1月7日,全球最大冰级多用途纸浆船“GREEN KEMI”轮缓缓靠芬兰首都赫尔辛基(HELSINKI)妥乌萨里(Vuosaari)港,顺利迎接第一吊芬林芬宝纸浆进舱,标志着中远海运特运专为纸浆客户芬林芬宝设计建造的68,000吨冰级纸浆船正式服务北欧航线——这也是该系列船舶首次冬季进入北欧区域,并开展冰区航行。(注:2023年,中国自芬兰进口针叶浆月均量为15.7万吨)

交易上,预计SP2405在5650~5900元/吨震荡,逢低做多思路对待。关注红海冲突进展。观点供参考。

有色:

隔夜,LME铜收涨89美元,涨幅1.07%,LME铝收跌15美元,跌幅0.7%,LME锌收涨46美元,涨幅1.83%,LME镍收跌110美元,跌幅0.68%,LME锡收跌5美元,跌幅0.02%,LME铅收涨14美元,涨幅0.67%。消息面:美国2023年12月PPI同比上升1%,预期升1.3%,美国12月未季调CPI同比上涨3.4%,预期3.2%,前值3.1%。美国上周初请失业金人数为20.2万人,预期21万人,前值20.2万人。智利国家铜业委员会(Cochilco)上调了对2024年铜价的预测,理由是美联储将转为降息,以及能源转型继续刺激铜需求增长。12月份铜管企业开工率为72.13%,环比增加3.24个百分点,同比增加3.00个百分点。12月份国内未锻造铜及铜材进口量为459338吨,环比减少16.57%,同比减少10.64%;2023年1-12月份国内未锻造铜及铜材进口总量为5501701吨,累计同比减少6.3%。本周铝线缆龙头企业开工率64.4%,与前周持平。国内铝型材龙头企业开工率录得52.3%,与前周相比下滑0.40个百分点。最新全国主流地区铜库存增0.57万吨至7.77万吨,国内电解铝社会库存减0.3万吨至45.6万吨,铝棒库存减0.21万吨至8.09万吨,七地锌锭库存减0.1万吨至7.62万吨。美联储货币政策今年调整,年前供需双弱,建议短线交易思路为主。观点仅供参考。

豆粕 :

连粕震荡收跌,CBOT大豆期价跌至1200美分/蒲附近,因1月USDA供需报告整体偏空,其中巴西大豆产量下调400万吨至1.57亿吨, 阿根廷大豆产量上调200万吨至5000万吨,都高于市场此前预期;美豆单产上调导致结转库存上调,美豆短期维持偏弱态势;国内方面,连粕跟随美豆走势,短线关注3000点关口支撑;现货方面,市场预期反弹落空,现货供需压力犹在,油厂豆粕库存去库缓慢,下游终端需求未有起色,短期中下游大多维持随采随用。预计短期内弱势局面将继续维持,日内偏空头思路对待。

植物油:

昨日,马来西亚衍生品交易所(BMD)毛棕榈油期货低开高走。内盘棕榈油主力合约减仓上行。棕榈油进口利润倒挂缩窄,近月少量买船成交。国内各地区基差报价基本保持稳定。豆油方面,周六USDA报告有偏空预期,一方面南美大豆丰产预期难改,另一方面意外修改了美国的单产、产量及期末库存数据,但全球大豆供应逐步宽松的格局未变,因此豆油也承压下行。国内菜油震荡上涨,受国内开机率偏低影响,国内压榨量有所下降,菜油供应短暂缓解,库存小幅下降,菜油回涨,但前期较大供应量以及USDA美豆产量上调牵制油脂市场上涨,后市关注菜油榨利及买船情况。植物油短期有所反弹,短期基本面好于豆粕,可尝试做多05油粕比。