来源:兴证期货 作者:兴证期货

研报正文

行情回顾及后市展望

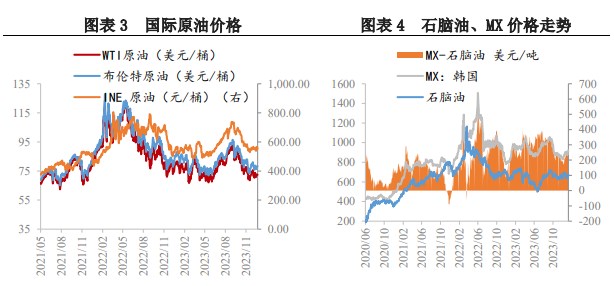

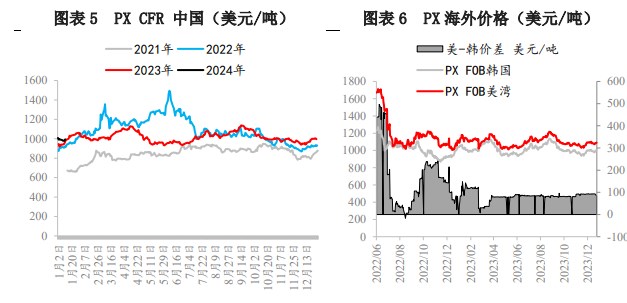

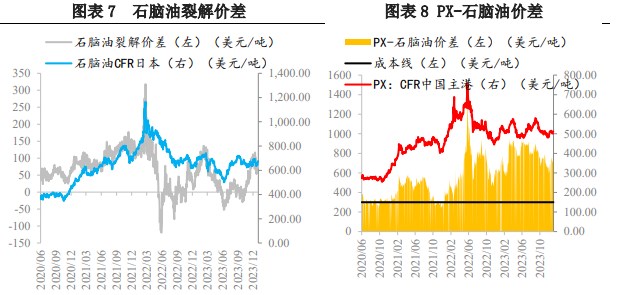

PX:现货报价,PX FOB 韩国主港 1006.5 美元/吨(5.17),PX CFR 中国主港 1029.5 美元/吨(5.17);石脑油 CFR 日本 673 美元/吨(-3.00)。

期货方面,昨日 PX 价格走势小幅反弹,价格重心小幅上移。成本端仍主要围绕地缘政治冲突和原油基本面之间的博弈,徘徊在红海事件或进一步发酵和原油自身需求减弱的影响之间;供需来看自身驱动较弱,上周国内 PX 产量为 70.92 万吨,较上周+5.2%。

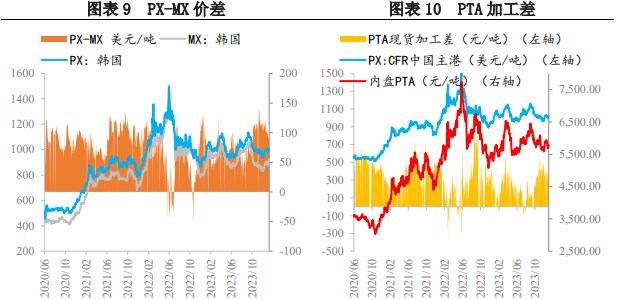

国内 PX 周均产能利用率至 84.56%,环比+4.18%。PX 装置运行方面,周内广东石化 260 万吨装置重启,海外恒逸文莱装置重启,科威特一套 82 万吨 PX 装置已于近日停车检修,预计检修至 2 月下;需求端,PTA 开工 83.49%,近期装置负荷略有下降。

临近春节,终端开工指标逐步下行,聚酯春检计划陆续披露,预计于 1 月下旬陆续启动,PTA 供需过剩压力缓慢积累,但是目前来看 PTA 检修计划有限,对 PX 的高需求尚能维持,同时本周 PX 装置仍有检修计划,在下游负荷维持高位的情况下,或对 PX 价格存在一定支撑。从期现货的角度来看,基差持续走弱,月差小幅反弹,整体仍然是震荡市的格局。重点关注上下游检修情况及成本端油价变化。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

一、PX 产业链日度数据监测

二、相关图表分析