背景:

2024年1月17日,国家统计局公布房地产相关数据。2023年,全国房地产开发投资110913亿元,比上年下降9.6%;2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%;房屋新开工面积95376万平方米,下降20.4%;房屋竣工面积99831万平方米,增长17.0%;2023年,商品房销售面积111735万平方米,比上年下降8.5%。

核心观点:

1、低基数效应叠加“三大工程”逐步推进,房地产新开工面积同比近两月有所改善,对房地产市场起到了托底的作用。

2、12月商品房销售同比的趋势与房屋新开工同比的趋势有所劈叉,虽然在“三大工程”的促进下,新开工得到改善,但作为房地产周期的领先指标,同时也是直接反映市场情绪的销售数据尚未有起色。在一系列给房地产松绑政策不断出台的背景下,房地产销售环比回升动能却不强。

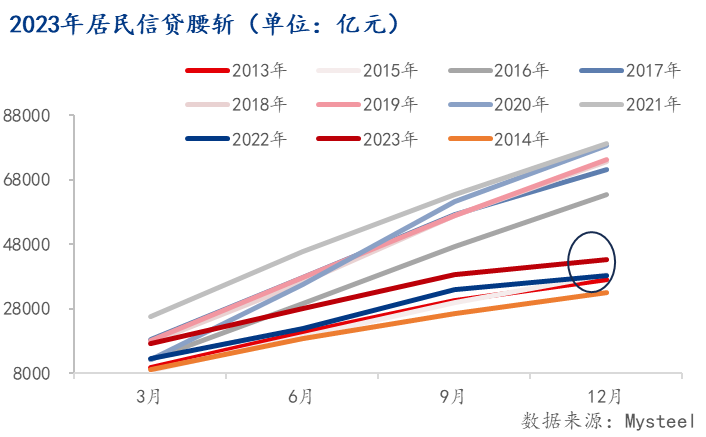

3、在“涨价去库存”的逻辑下,过去楼市想通过将房企的杠杆转移至居民端来缓解房企压力,但事实上效果并不佳。目前主要还需更多稳需求的政策出台,居民端提升信贷意愿,预计2024年下半年房地产销售或将有望企稳回升。

正文:

新开工面积下降幅度收窄,低基数效应叠加“三大工程”逐步推进。2023年新开工面积降幅为20.4%,这与年中我们预计的25%来说,降幅相对收窄,同时11月的新开工面积同比由负转正,达到4.7%,12月同比为-11.6%,年末两个月新开工数据处于全年较高水平。主要由于2022年同期疫情较为严重,低基数效应造成2023年新开工同比改善,叠加地产利好政策不断出台,“三大工程”稳步推进,对房地产市场起到了托底的作用。

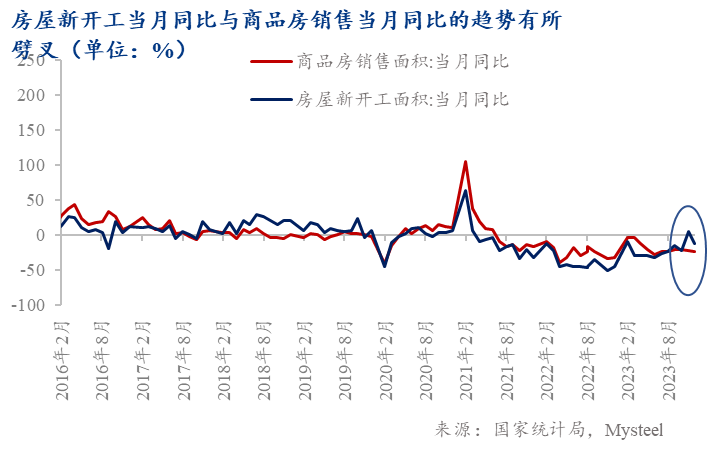

12月房屋新开工当月同比与商品房销售当月同比的趋势有所劈叉,地产周期仍处下行阶段。商品房销售数据一直是房地产周期的领先指标,12月商品房销售面积同比下降23%,且12月商品房销售同比的趋势与房屋新开工同比的趋势有所劈叉。在城中村改造、“平急两用“和保障房建设的“三大工程”推动下,工程项目开工情况得到了促进,但是直接反映市场情绪的销售数据尚未有起色,表明了新开工数据和销售数据的趋势或不能保持一致,而房地产周期仍处于下行阶段。

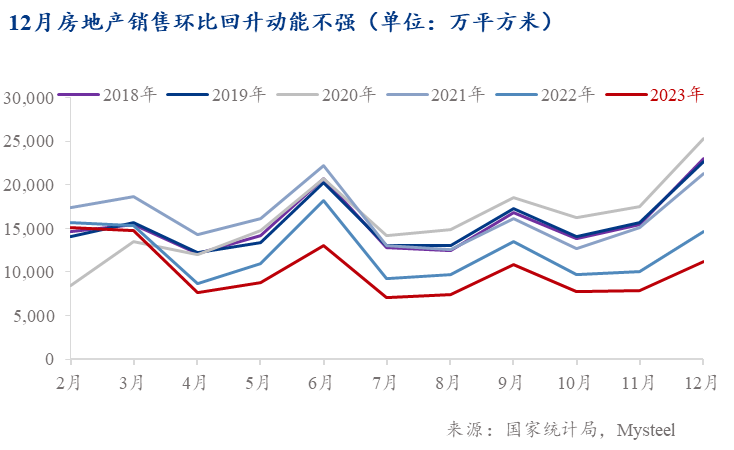

房地产松绑政策不断出台的背景下, 房地产销售环比数据却回升动能不强。2023年是房地产利好政策出台最频繁的一年,相较于往年的“住房不炒”的主基调,给房地产政策松绑是2023年的主基调,各地逐步松开买房政策。然而根据历史数据来看,2023年12月的销售数据在过去十年里表现并不突出,相反,房地产销售环比回升动能不强。无论是“住房租赁金融17条”的发布,还是1000亿元住房租赁团体购房贷款的推出,地产行业股票均没有给予积极反应。部分政策的初衷是增加供给,以控制房价。但实际影响是,弱化需求恢复动能,形成政策的负面效应。

这意味着,“涨价去库存”时代已经不再。“涨价去库存”是指当时一些地方政府认为只有房价越高,房地产市场才能越活跃,为了提高购房者的购房意愿,而提高房价。在“涨价去库存”的逻辑下,过去楼市想通过将房企的杠杆转移至居民端来缓解房企压力,但事实上效果并不佳。如今,居民端杠杆已处于较高水平,但房企杠杆问题却并没有得到大幅改善,因此目前房地产销售缺乏上涨动能。

后市预计:“涨价去库存”逻辑已难运行,稳房市才是关键 。目前,房市已经不能用简单的“涨价去库存”进行刺激了,还需要后续“三大工程”持续推进,叠加出台更多稳需求政策,居民端提升信贷意愿,预计2024年下半年房地产销售或将有望企稳回升,且预计2024年一、二线城市的房地产销售数据将与2023年持平,继续深跌的可能性不大。