来源:福能期货

股指

消息面,国新办举行发布会释放诸多利好信号:1️⃣发改委将审慎出台收缩性、抑制性举措,多出有利于稳预期、稳增长、稳就业政策2️⃣发改委将抓紧出台政策,全面取消制造业领域外资准入限制措施3️⃣发改委将会同有关部门抓紧完善政策,积极扩大新能源汽车消费,推动产业高质量发展。

行情方面,周四尾盘沪深300ETF、上证50ETF放量超百亿元,提振市场风险偏好,上证指数深V反弹收涨0.43%,创业板指涨1.93%。

基本面,美联储降息预期降温,美元指数上涨,人民币汇率走贬对股市影响偏空。短期金融市场监管增强,加之衍生产品或触发“敲入”导致券商对冲盘抛售股指期货形成负反馈。短期市场仍处于筑底过程,但中长期来看,考虑到稳增长政策逐步显效,叠加增量政策陆续推出,经济修复力度有望增强,加之今年中美补库周期有望开启,出口边际好转,进而带动内需改善,企业盈利相继改善,利好期指表现。

综合来看,A股市场市场底逐步夯实,随着稳增长政策发力加之A股主要股指估值低位,期指下行空间有限,建议逢低布局期指多单。(仅供参考)

行情方面,1月15日公布的SCFIS欧线为3140.7点,涨49.7%。1月12日上海港出口至欧洲基本港市场运价 (海运及海运附加费)为3103美元/TEU,较上期分别上涨8.08%。

消息面,19日凌晨也门胡塞武装称再次对一艘美国货轮发动导弹袭击,当地时间18日拜登表示,美国将继续对也门胡塞武装进行军事打击。

基本面,马士基、长荣等调降2月初春节前一周电商价格令期价下方支撑松动,期价出现下行。但红海局势持续发酵,绕行将吸收全球有效运力的5%-6%,可能对全球供应链产生冲击。当前航运价格维持高位使得部分低货值商品例如轻纺制品的出货意愿有所下降,部分货物转抛至年后,或支撑2月初运价,目前20GP的电商报价仍高于2600美金。总体来看,红海危机的连锁反应将在一段时间内持续显现,传统春节假期前运费下行空间或有限整体呈现高位宽幅震荡行情。

由于航运指数波动较大,目前交易所采取积极监管政策平抑市场过热情绪,引导投资者理性交易,投资者需做好资金管理后续继续关注欧元区经济、货运量情况及红海局势变化。(仅供参考)

PX-PTA

原油在供应端扰动和需求疲软间相互博弈,震荡运行为主。基本面看,因有部分外地工人集中返乡,终端开机率加速下降,加弹和织机开机率分别降至71%和60%,不过仍处高位,且聚酯负荷89.4%,同时1月聚酯目均预计仍在89%左右,2月月均则适度下调到85%附近,短期仍有支撑。同时近期PTA个别工厂公布检修计划,供应缩减,TA基本面矛盾不大,基差区间波动为主。PX方面,虽然市场供应仍较为充足,不过近期甲苯、二甲苯亚美套利动作渐多,调油预期下支撑较强。短期基本面无明显驱动,PX和PTA跟随原油波动,震荡为主。(仅供参考)

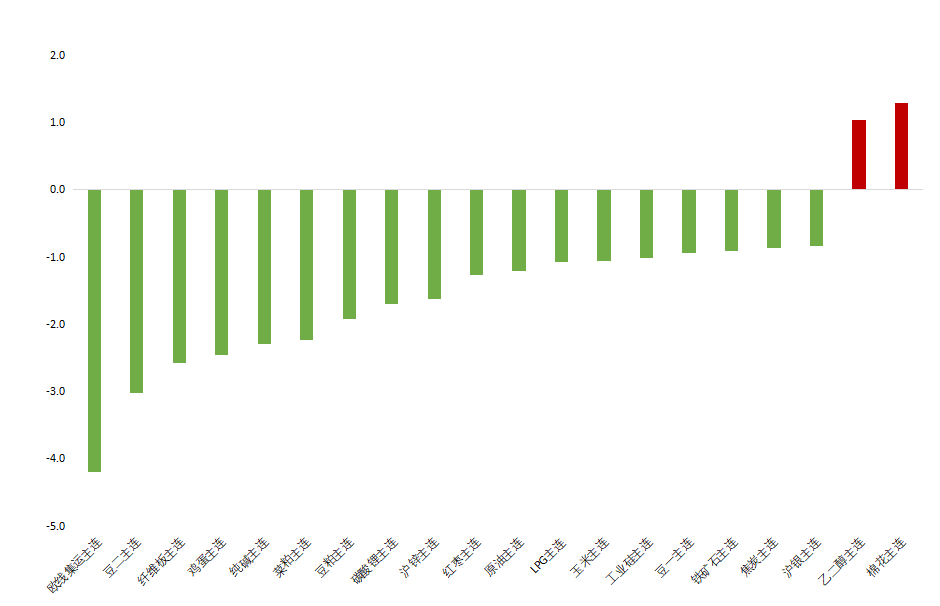

02

今日晨报

原油:IEA预测全球需求增长,叠加美国商业库存低位,偏强震荡

PX:现货货源宽裕,但下游需求支撑买气,价格震荡为主

PTA:交割结束市场流通性宽裕,但下游聚酯负荷尚有支撑,价格震荡为主

乙二醇:显性库存去化,但装置有所提负,价格上方空间有限

短纤:原料端有支撑,需求疲软,直纺涤短维持震荡盘整

PP:供应稳定,下游低需跟进,震荡运行

PE:供需关系进一步宽松,震荡运行

LPG:成本支撑弱化,PDH开工及燃烧需求回落,偏弱震荡

PVC:高库存压制,偏弱震荡

甲醇:供需偏弱,承压运行

苯乙烯:随成本波动,下方有低库存支撑

玻璃:玻璃产销有所回落,冬储补库不及预期下,短期盘面价格或偏弱震荡运行。

纯碱:纯碱基本面转弱,下游补库有所放缓,现货价格有松动迹象,短期受供应端消息扰动较大,价格偏弱震荡,谨慎操作。

烧碱:烧碱下游仍偏弱,供应有增加压力,预计短期烧碱盘面价格偏弱运行,建议谨慎操作。

油脂:MPOB数据利好棕油,豆菜油因油料到港增加,走势较弱,短期油脂震荡偏强,但因供应整体宽松,上方空间有限

蛋白粕:USDA报告偏利空,且国内到港集中,蛋白粕短期仍是供强需弱格局,暂无上行驱动,或开启筑底行情,关注豆粕3000关口

棉花:短期供应偏强,消费端压力较大,棉价弱势震荡

煤焦:焦煤供应释放有限,焦企亏损开工继续下降,下游焦钢企业补库谨慎,供需双弱,双焦价格低位震荡。

钢矿:钢厂铁水继续回升,提振原料需求;与此同时钢厂及港口铁矿库存双双累积,钢材延续供需双弱,钢矿价格震荡运行。

铁合金:产量下降有限,供需矛盾仍待改善,维持震荡偏弱。

工业硅: 需求依旧疲软,宏观情绪转弱,预计震荡偏弱。

碳酸锂:供需过剩,偏弱运行。

铜:降息预期交易充分,铜价高位僵持。

铝:消费淡季加深,铝价回归震荡。

氧化铝:环保限产解除,情绪回落。

镍:供应维持宽松,需求偏弱库存维持累库,短期偏弱运行。

不锈钢:镍铁企稳支撑钢价但需求一般,关注钢厂库存释放情况。

股指:稳增长政策发力加之A股主要股指估值低位,建议逢低布局期指多单。

黄金:美联储官员再次发表鹰派言论打击市场降息预期,但中东紧张局势持续发酵或推升避险情绪,进而提振金价,金价整体或维持高位震荡走势。(仅供参考)。

数据来源:iFind

数据来源:iFind