来源:国贸期货 作者:国贸期货

研报正文

现货:

针叶浆主流纸浆品牌现货含税参考价:山东地区报价5750元/吨;华南地区报价5800元/吨;江浙沪地区报价5750元/吨。

阔叶浆主流纸浆品牌现货含税参考价:山东地区报价5050元/吨,华南地区报价5100元/吨,江浙沪地区报价5050元/吨,华北地区报价5050 元/吨。

基本面情况:

【纸浆】

进口:据海关数据显示,2023年12月漂白针叶浆进口数量82.56万吨,环比+7.26%,同比+34.56%。全年累计进口量921.19万吨,累计同比 +28.51%。

产能利用率:上周双胶纸产能利用率为66.3%,环比降0.3个百分点;双胶纸产量为20.4万吨,环比降幅0.5%。行业生产压力不大,工厂生产情况基本稳定,供应端压力下,产线转产/限产情况存在,周内山东华泰纸业PM11顺利出纸,调试阶段,生产尚未放量,本周产能利用率环比变化不大。

需求方面:今日下游市场需求表现不一:文化用纸市场盘整运行,用户刚需散单采买为主,预计短期文化用纸市场偏弱整理为主;生活用纸市场价格区间内波动,纸企涨价落实情况参差不齐,目前原料端纸浆现货价格区间波动,成本支撑有限;白卡纸市场行情平稳运行,经销商出货逐渐减少,观望为主,市场交投一般。纸厂开工正常,价格平稳,预计下旬业者以回笼资金为主,预计春节前白卡纸市场价格以稳为主,调整减少。

分析:

红海危机短期难以提振浆价:也门胡塞武装为了支持巴勒斯坦在红海对关联以色列的船只发起了多次袭击,迫使贸易线路只能绕行非洲西南的好望角,增加了航运天数和航运成本。其中以芬兰和瑞典为代表的北欧国家进口量为 237.5 万吨,约占总进口量的 1/3。

欧洲针叶浆发往我国主要通过苏伊士-红海航道,在红海危机的背景下,航运公司绕行好望角将使针叶浆成本上涨 40 美元/吨,同时船期需要额外晚 7-10 天。除欧洲外,我国纸浆的主要进口国对中国的发运情况均不直接受到红海危机的影响,但由于红海危机造成国际油价上升,其他国家向中国的发运成本也会有所提升。

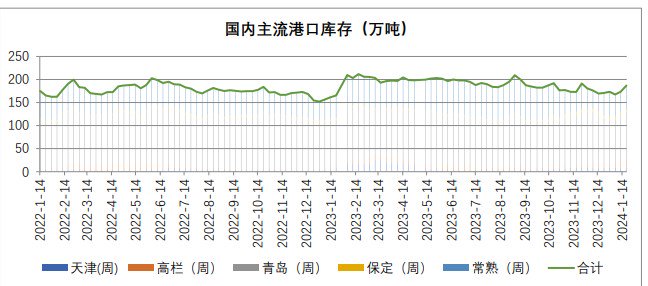

供给相对宽松,进口保持高位:截止 2024 年 1 月 11 日,中国纸浆主流港口库存量为 174.9 万吨,较上期上涨 5.7 万吨,环比上涨 3.4%,库存量转为累库的走势;同时,根据 PPPC 在 2023 年 11 月的报告,该月世界 20 主要产浆国化学商品浆出货量环比上涨 5.3%,对中国的发运量环比上涨 12.6%,考虑到海外发往中国需要 2 个月左右的船期,该批纸浆将于 2024 年 1-2 月到港,预计未来短期内市场可流通货源将会增加,对于年前纸浆盘面产生压力。

下游需求较为一般,纸厂停机利空浆价:下游原纸市场需求基本维持疲软走势,纸厂产能利用率走低,整体对纸浆消耗速度下降,难以支撑浆价走势;文化用纸方面:供应端基本稳定,终端需求难有提振,成本面因素支撑不稳,预计市场偏弱趋势延续,不排除局部市场让利现象扩大;

生活用纸方面:市场弱稳运作,保定地区纸企集中停机,其他区域大型纸企也有部分机台停机现象,纸企仍有库存压力;白板纸方面:规模纸厂整体出货节奏平稳,龙头纸厂根据订单及库存情况窄幅上调部分品牌白板纸价格,周边规模纸厂多保持观望态度,库存累加,生产压力较大。

综上,在国内纸浆现货货源充沛的情况下,红海危机造成的短期纸浆供应扰动难以对纸浆盘面产生较大影响。供应端:我国针叶浆进口量仍维持高位,港口库存暂无显著去化;需求端:纸厂利润情况较差,均保持刚需采购,终端及下游各市场仍未出现明显春节备货倾向。

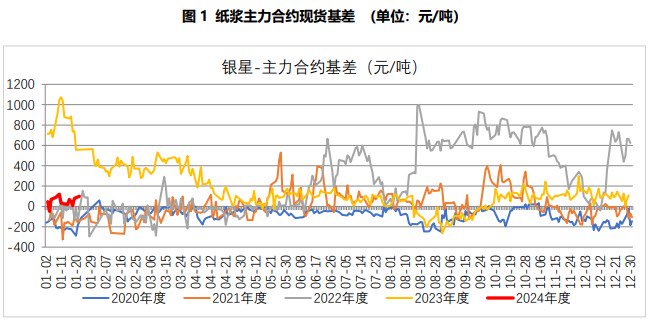

估值方面:主力合约基差在中位数水平,进口利润受外盘报价下降影响有所修复,针阔价差偏低。整体来看,年前由于需求低迷,预计近期纸浆主力合约偏弱震荡;年后还需观察下游需求情况以及海外进口量。