瑞达期货研究院

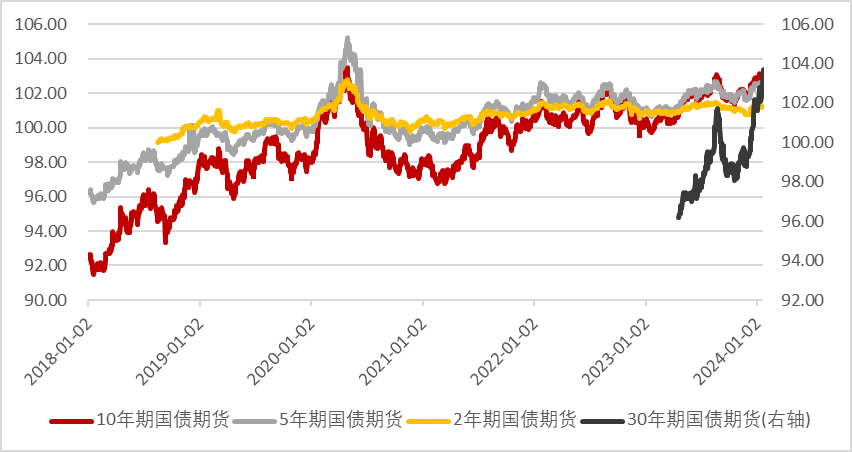

昨日债市表现偏暖,全天整体高开高走,30年期国债尤为强势,主力合约续创新高,盘中一度涨0.86%至103.81。30年期国债利率下行幅度达约4 bp至2.72%,10年期国债收益率也再破2.5%关口。同时利率曲线进一步平坦化,其中10年期国债和1年期国债利差为42 bp,处于历史低位;30年和10年期国债利差达23 bp,创下2008年以来新低。

债市多头强劲的主要原因或是在权益市场大幅走弱下,市场的避险情绪升温,部分权益基金采用超长债进行对冲,推动30年国债收益率快速下行。实际上,股债存在的负相关性在去年12月以来有所加强,因此债市在没有明显增量刺激的情况下,表现或更容易受到权益市场的外溢影响。同时年初资产荒延续和贷款需求放缓的背景下,银行、保险等机构的配置需求较强进一步形成对债市的支撑。此外,今年首月LPR的两个期限品种报价均不变,主要是由于当月MLF操作利率维稳,且银行净息差有低位下行趋势,LPR单独下调难度较大,短期风险偏好利好债市。从整体净持仓来看,在过去一周国债期货整体多头力量强于空头,多头持仓较为稳定或进一步增加,而空方有减仓迹象。

短期来看,债市利空因素仍偏弱,利率难以出现明显上行的趋势。在权益市场尚未明显反转之前,债市或仍有一定下行空间。但需要注意是,未来两周处于数据真空期,货币宽松时点或将推后,债券供给扰动市场已有预期,当前定价或已较为充分,继续追涨的性价比或逐渐下降,预计短期内收益率或将在2.45-2.55%附近维持震荡。

图1:各期限国债期货主力合约收盘价

数据来源:wind,瑞达期货研究院

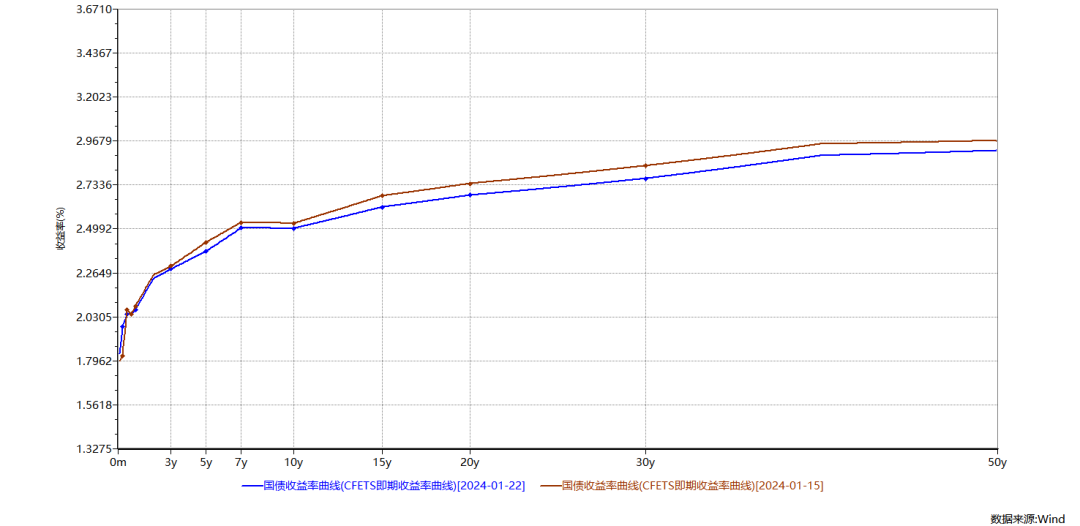

数据来源:wind,瑞达期货研究院图2:国债收益率期限结构

数据来源:wind,瑞达期货研究院

数据来源:wind,瑞达期货研究院图3:A股风险溢价

数据来源:wind,瑞达期货研究院

数据来源:wind,瑞达期货研究院研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

免责声明