前言:1月份,正值钢铁产业传统淡季,东北地区市场进入休市状态,部分资源南下。中部和南部市场承压,叠加终端市场需求较为疲软,冷轧市场价格开始走弱,中后期受原料支撑,价格止跌企稳。但冷轧社会库存逐月累加,钢贸商出货压力加大,价格表现相对理智,未盲目追随盘面拉涨,市场一直维持较为稳定的运行态势。节后市场将如何演绎,笔者浅析如下。

一、节前国内冷轧市场运行情况

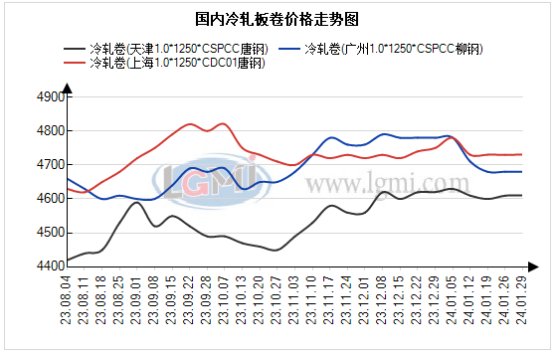

1、价格涨跌两难

节前近一个月的时期内,冷轧价格小幅回落,降幅20-100元/吨不等。截至1月30日全国1.0mm冷轧市场均价为4719元(吨价,下同),较上月同期下降33元。主导城市上海唐钢1.0mm冷轧卷市场价格为4730元;乐从柳钢1.0mm冷轧卷4680元;天津唐钢1.0mm冷轧卷4610元。春节前夕,下游客户逐渐停工减产,需求锐减;但原料端韧性较强,在成本端形成较强支撑,最终形成冷轧价格涨跌两难的局面。

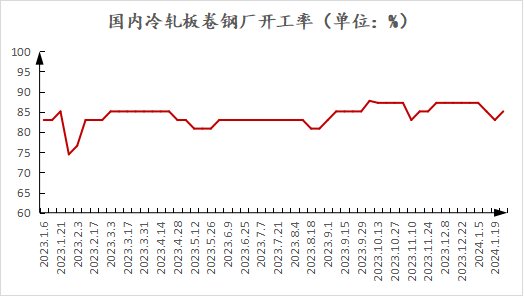

2、供应小幅缩减

1月国内钢厂扎线开始陆续检修,开工率下降超2%,市场供给小幅缩减。春节前后钢厂检修和复工交替,降幅收窄,但整体供应仍呈缩减趋势。

3、库存连续累加

据兰格钢铁网监测数据显示,截至1月26日,全国冷轧板卷库存118.89万吨,月环比上涨10.18%,年同比下降15.35%。其中天津冷轧库存12.41万吨,月环比增长6.06%,年同比增长8.57%;上海冷轧库存24万吨,月环比增长1.99%,年同比下降18.76%;广州冷轧库存23.12万吨,月环比增长1.98%,年同比下降41.75%。

1月冷轧板卷社会库存持续累库,库存压力不断增加。受季节性因素影响,时值岁末年初,终端用户陆续停工放假,市场需求明显收缩,贸易商库存逐渐累加,出货面临一定压力。

二、近五年春节前后国内冷轧价格走势

纵观近五年春节前后冷轧价格走势,节后第一周价格稳中有涨,第二周除2023年外其余年份也均呈现稳中有涨的走势,随后两周各年份价格涨跌不一,多受市场情绪、下游需求、宏观政策三方面因素综合影响,市场走势出现分化。

综合分析,春节过后冷轧供应端盼涨情绪高涨,叠加稳经济、促增长的宏观政策托底,冷轧市场“开门红”的概率很大,后随市场供需博弈加剧,市场进入理性运行轨道。