来源:建信期货 作者:建信期货

研报正文

一、 行情回顾

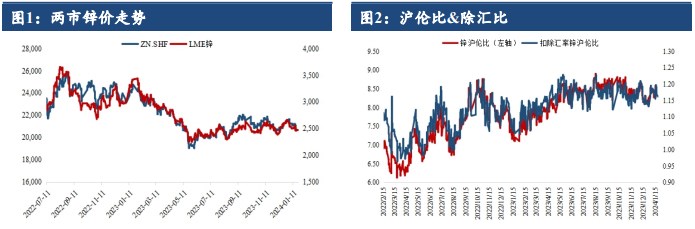

沪锌午盘收盘主力 03 收于 21395 元/吨,跌35,跌幅0.16%,伦锌连续两周去库,LME 锌库存 191600 吨,回落至宽幅交仓前库存水平,过剩压力有所缓解,0-3 价差 Contango 结构走弱至-7,沪伦比下行至8.33,除汇比1.16,进口亏损-477.16,进口窗口持续关闭。

国内矿端偏紧情况持续,冶炼端炼厂理论利润转负,传闻减产幅度增大,进口窗口持续关闭,进口货源冲击减弱,供应端压力暂缓。下游镀锌企业集中 2 月初放假,且前期逢低采买基本完成锌锭备库,整体原料库存微增,预计下周下游开工负荷继续走低。

随着锌价走高,下游畏高情绪增强,三地现货升水下滑幅度进一步扩大。周一 SMM 七地锌锭库存累库0.38万吨至 8.24 万吨。后市来看,美联储表态修正市场降息预期,美国四季度GDP超预期向好或进一步延迟降息,美元指数走高对伦锌涨幅有所抑制,短期宏观主导盘面运行,波动风险加剧,若节前无利多政策持续刺激,情绪消化沪锌或震荡转弱,当前位置不建议追高,激进者轻仓试空。

二、 行业要闻

1. 2024 年 1 月 29 日 0#锌主流成交价集中在 21400~21490 元/吨,双燕成交于21540~21630 元/吨,1#锌主流成交于 21330~21420 元/吨。早盘市场对次月合约均价升水 10~40 元/吨,跟盘报价相对坚挺,基无成交;第二交易时段,普通国产报价对 2402 合约升水 20~30 元/吨附近,高价品牌双燕对2402合约报价升水 160~170 元/吨附近。

2. 宁波市场主流品牌 0#锌成交价在 21450-21530 元/吨左右,常规品牌对2402合约升水 75 元/吨,对上海现货升水 60 元/吨,宁波地区部分贸易商开始对2403 合约进行报价。第一时间段,永昌对 2402 合约报价升水70-80元/吨,会泽对 2403 合约报价 230 元/吨;第二时间段,贸易商报价持平上一时间段。

3. 广东 0#锌主流成交于 21385~21475 元/吨,主流品牌对2403 合约报价在贴水10 元/吨~平水左右,对上海现货升水 50 元/吨,沪粤价差缩窄。第一时间,持货商对麒麟、会泽及蒙自等品牌报价对高价贴水50 元/吨左右,周末到货促进贸易商积极出货,但是下游企业春节前备库基本完成,大部分进入放假检修阶段,成交量较少;第二时间段,麒麟、蒙自等对盘面贴水10元/吨~平水,兰锌对盘面报价贴水 10 元/吨,成交较差。

4. 天津 0#锌锭主流成交于 21330~21460 元/吨,紫金成交于21360~21470元/吨,葫芦岛报在 24440 元/吨,0#锌普通对 2402 合约报贴水40~0 元/吨附近,紫金对 2402 合约报升水 10~ 30 元/吨附近,津市较沪市贴水30 元/吨。

截止午市收盘,普通品牌驰宏对 02 合约贴 40~10 元/吨附近,红烨对02 合约升0元/ 吨附近,新紫对 02 合约暂无报价,百灵对 02 合约暂无报价,哈锌(免出库)对 02 合约暂无报价,高价品牌紫金对 02 合约贴水10~升水10 元/吨附近。

三、 数据概览