【前言】

“见龙在田”出自《易经》,解读之一为阳刚渐增,头角初露,但未形成蓬勃之势。

年前宏观预期主导价格走势,年后则需看成材基本面情况来检验预期。我们预计龙年春节后钢材市场需求得益于23年末财政政策发力基建(PSL+特别国债+专项债),钢材需求将逐步改善。但此次资金来源大多为中央财政托底地方经济,资金形成实物工作量的进度较慢,钢材需求或将缓慢爬坡上行,难以形成短期爆发式增长。

这样的需求背景下,需对节后钢材供应端的恢复速度和高度保持关注:虽然Mysteel前调数据显示二月份钢厂铁水生产水平月度或环比持平,但钢厂在库存压力不大,利润环比改善和旺季预期支持下钢厂或难以遏制提产冲动。若增产过快,叠加需求增长不及预期,可能引发短期市场价格回调。

验证钢材需求恢复成色的窗口至少要在三月中下旬打开:预计届时,需求慢增长可能将限制钢材价格上涨的高度和可持续性,产量恢复可能对炼钢原料价格形成支撑。钢材市场的“金三月”可能再次呈现旺季不旺,但价格难跌的慢涨行情。三月现货螺纹的价格顶部或在4150元/吨,热卷的价格顶部或在4250元/吨。

【正文】

以上判断是基于对龙年节后市场的四大特征的分析:

1.节后钢材需求:需求慢爬坡

龙年春节后钢材市场需求得益于23年末财政政策发力基建:今年资金来源在专项债的基础上,额外增加了PSL和万亿特别国债。

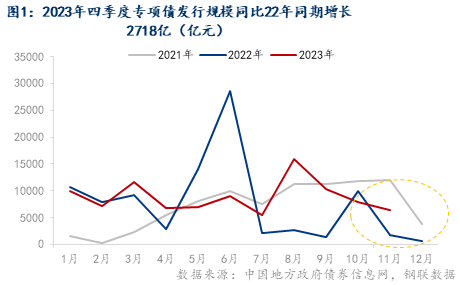

由于专项债发行领先基建投资三个月左右时间,对于一季度项目资金落地情况需看2023年四季度的发行规模。截至目前,2023年10月和11月专项债发行规模14258亿元,较22年同期增加2718亿元(图1)。若考虑到2023年12月PSL净新增的3500亿和万亿国债中至少有5000亿以上用在水利项目上:乐观估计今年一季度落地的资金同比增长1.1万亿元,钢材需求将逐步改善。

但需注意,此次资金来源大多为中央财政托底地方经济,资金落到项目需层层批复,形成实物工作量的进度偏慢。据调研显示,目前各地方积极争取特别国债政策机遇,筹备项目开展工作,但各地进展不一,进展相对较快的冀豫两地也仅处于项目谋划阶段。

PSL同样如此,PSL的发放必须由政策性开发性银行采取“先贷后借”的模式:政策性开发性银行先行发放贷款,每月再按照放贷情况向央行申请PSL额度,央行对于符合要求的贷款,100%予以支持。据调研显示,由于合规方面要求严格,优质项目并不常见。资金形成实物工作量的进度较慢,钢材需求或将缓慢爬坡上行,难以形成短期爆发式增长。

2.节后钢材复产力度:二月慢三月快

据Mysteel数据显示,截至一月底,铁水产量从底部(一月初)回升2.3%。据中钢协旬度数据显示,一月中旬生铁日产189.3万吨,环比增长4.9%。两个口径均能看出铁水产量复产趋势基本确定。

虽然Mysteel的前调数据显示二月仍有新增检修的钢厂,叠加前期检修钢厂陆续复产,二月月度日均铁水生产水平或环比持平。但预计三月铁水产量或加速回升。随着焦炭第二轮提降落地,钢厂利润有所修复(1月初螺纹即期亏损290元/吨,截至目前螺纹即期亏损197元/吨)。叠加前期减产导致钢厂厂内库存偏低、旺季预期的支持下钢厂或难以遏制提产冲动。

且本周宏观利好消息不断出台,市场情绪转暖,冬储意愿较上周明显回升,冬储补库时间较往年或延后至节前最后一周。华东市场风向标镔鑫钢铁由于贸易商采购情绪积极,对已出台的冬储价格进行上调。冬储采购情绪转好同样对钢厂复产起到助推作用(镔鑫钢铁冬储锁价价格从3850元/吨上调至3880元/吨)。若下周贸易商仍能维持目前的采购积极性,预计三月铁水产量或有加速回升的可能。若增产过快,叠加需求增长不及预期,可能引发短期市场价格回调。

3.螺纹和热卷的节后库存走势:卷螺差缩小

年前热卷基本面强于螺纹,导致卷螺价差(热卷-螺纹)从11月中旬的-160元/吨上涨至1月底的110元/吨。相对于螺纹来讲,热卷需求并无明显季节性特征,且今年由于年底项目赶工和家电汽车等制造业整体接单情况良好,热卷12月初热卷单周表需创年内新高335.7万吨。所以虽然近期部分钢厂年前检修导致热卷总库存累库拐点虽与往年基本一致,但累库幅度远低于往年水平。

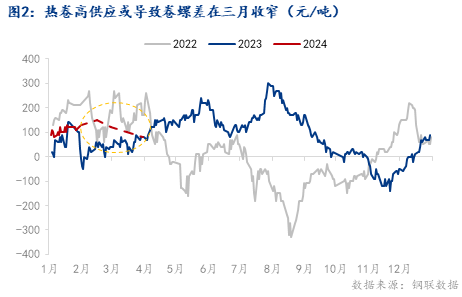

预计年后高供应压力或导致热卷基本面矛盾累积快于螺纹,卷螺价差或收窄(图2)。在基建、制造业和出口的带动下,热卷年后需求仍有较强预期。需求预期向好的且热卷利润好于螺纹(截至1月底,热卷即期亏损140元/吨,螺纹即期亏损190元/吨):三月热卷供应快速回升压力或导致热卷总库存去库幅度弱于往年同期水平。

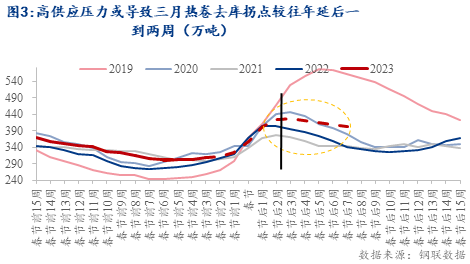

据小样本数据推算,年后热卷总库存累库高点较去年年后累库高点同比增加22万吨左右至426万吨,且去库拐点或较往年延后一到两周至节后第四周去库(图3)。

而螺纹虽然元宵节后短流程产量或快速回升,但年后部分长流程钢厂仍有检修预期,导致整体螺纹产量仍维持偏低水平。

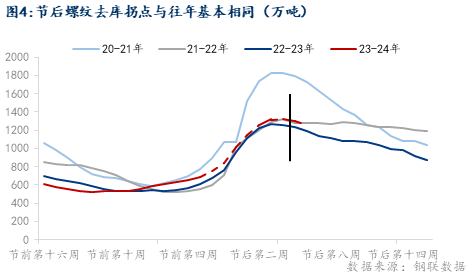

据小样本数据推算,节后螺纹库存高点或1322万吨,与过去两年节后高点水平基本一致,且去库拐点与往年基本相同(往年节后4-5周去库,今年或在第五周,图4)。

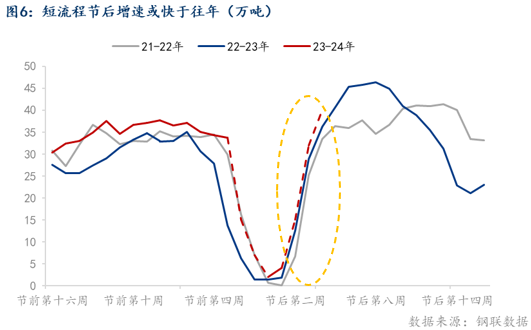

4.节后市场可能出现的黑色系商品表现分化:短流程复产加快和焦炭弱势

(1)短流程螺纹产量节后增速可能会快于往年。 从电炉利润的角度看,截止1月26日,江苏地区谷电利润为126元/吨,与去年元宵节后电炉复产时的谷电利润基本一致,复产节奏或与去年相同(图5)。且据Mysteel调研显示,今年在二月底前预计复产的电炉厂占样本的94%,仅6%左右计划在3月复产。这就导致短流程螺纹产量节后增速或快于往年(图6)。

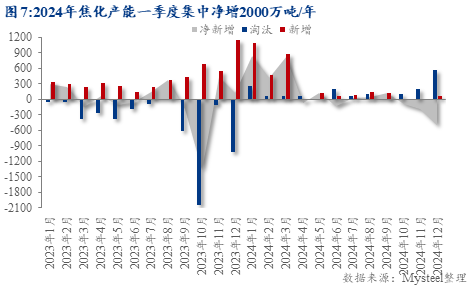

(2)焦炭价格难以形成趋势性上涨,抑制炼钢原材料成本上升空间。春节后短期内部分钢厂仍有检修动作,并由于亏损较大,预计二月高炉缓慢复产、消耗厂内库存时期对焦炭价格推动有限。且根据Mysteel调研24年焦化产能将净新增1400万吨/年,然而一季度焦化净增产能就将达到2000万吨/年,产能持续高增加剧供应过剩风险,可能导致焦炭现货在旺季需求平稳增长时仍面对下行压力(图7)。

Mysteel黑色产业研究服务部诚挚感谢各位领导,同仁过去一年的支持与信任,祝大家在新的一年里如龙腾飞,财源广进!