【导语】2023年中国SBS市场产能快速扩张,市场整体呈现供大于求。全年SBS市场演绎了供需关系由供大于求向供需平衡再构演变的过程。2023年市场价格重心宽幅下降,江苏市场巴陵792E均价在12696元/吨,同比下跌8.28%。2024年SBS市场整体或有所回暖,在成本面指引下上半年表现优于下半年。

2023年SBS市场价格重心较2022年有所下降,江苏792E市场均价在12696元/吨,同比下跌8.28%。全年中国SBS市场供需关系凸显了一个由供大于求向供需平衡再构持续演变的过程,二者的持续影响价格变化。全年多数时间处于供大于求,影响SBS价格重心走低。

供应增长明显,进口数据变化突出

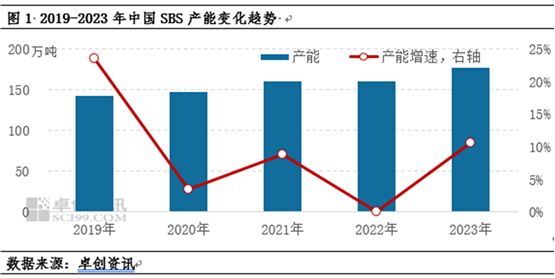

2023年,中国SBS是产能快速增长的一年。新增17万吨,总产能达到177万吨;产量92万吨,同比增长4.66%。部分拟建装置受行业利润下滑、市场竞争加剧,投产时间有所推迟,新投产装置开工负荷偏低。但由于前期立项装置落地性较强,相关大乙烯装置寻求的下游SBS配套陆续投产,同时中石化立足出口,加大对沿海地区产能布局,中国SBS产能继续呈现增长状态。

全年SBS进口量增长明显,2023年中国进口量达6.9万吨附近,同比增加167.44%,创五年新高。中长期来看,国际形势导致货源流向逻辑难以改变,进口数量仍处于高位。由于欧洲某国SBS货源流向发生改变成为既定事实,自2023年起,货源的流向地由传统的欧洲市场转向亚洲市场。

需求增速尚可,但低于年初预期

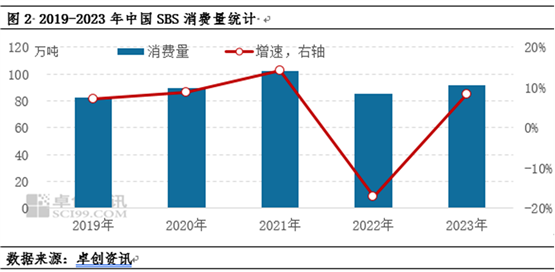

2023年中国SBS下游消费量呈现小幅增长,全年中国SBS下游消费量在92万吨,同比增长8.24%。2023年中国出口环境整体欠佳,主要影响到下游制品出口。尤其是三季度鞋类出口占比受到影响;高速公路领域受资金面影响,对SBS消费量低于年初预期。但同时看到的是,2023年需求端仍存在诸多亮点:一方面鞋类内销订单陆续摆脱疫情期间的市场疲态,呈现较快恢复和增长,叠加四季度出口订单存一定好转,鞋材整体对SBS消费量呈现小幅增长。TPE共混弹性体(含聚合物改性)增速向好,得益于家居产业和日用品行业的带动,对SBS消费带动明显。另外出口继续保持平稳增长,国内企业积极寻找出口方式。2023年中国SBS出口量预计在7.83万吨附近,同比增加5.92%。

全年多数时间处于供大于求,价格重心走低

2023年国内SBS新增产能较多,供需矛盾进一步突出,对SBS价格重心形成施压。据卓创资讯数据统计,2023,江苏792E市场均价在12696元/吨,同比下跌8.28%。全年市场对需求稳步增长的预期存在,更大的压力在于新增产能的释放和进口低价货源的涌入。纵观全年,市场多数处于供大于求的状态。受良好预期及刚需带动,一季度和三季度产量偏高,导致的市场竞争加剧。二季度虽然国内产量有所下降,但进口量增长明显,二季度SBS累计进口量3.32万吨,同比增长503.64%,市场供应压力仍存。而四季度,产量和进口量双减,四季度,以TPE共混弹性体和TPR鞋材为代表的制品行业需求有所回升,市场逐步转向供需平衡。

2024年中国SBS市场展望:SBS紧跟成本主线,预计价格小幅走高

预计2024年,中国SBS市场价格重心较去年小幅上行。从供需两端的博弈看,由于2023年新建装置产能尚存释放空间,加之2024年新增装置投产预期,进口货源继续增长。供应增长预期仍远高于需求增长预期。市场供需关系进一步突出,行业利润大概率被压缩,企业挺价意愿或有所增强,SBS市场走势受成本面指引性较大。

供应面看,2024年中国SBS市场仍处于扩能高峰年,预计全年共计21.5万吨装置计划投产,供应端继续承压。叠加SBS进口货源继续保持高速增长预期,预测2024年市场供应总量增长明显。

表 2024年中国SBS新增产能统计 单位:万吨/年地区公司名称新增产能装置所在地预计投产时间华南福化鲁华新材料有限公司4福建漳州2024年一季度华东宁波金海晨光化学股份有限公司3.5浙江宁波2024年三季度华东上海金山巴陵新材料有限公司14上海2024年三季度总计 21.5 数据来源:卓创资讯需求端看,2024年国内SBS市场需求或保持平稳增长,预计下游行业对SBS消费量98万吨,预计同比增长6.52%。道路沥青改性方面,2024年受部分项目交付时间临近,施工进度或有所加快预期,预计2024年SBS在道路沥青改性的消费量有所提升。TPE行业受内销及出口带动,或继续保持增长趋势。鞋材方面,受主要替代品EVA价格低位运行预期的影响,轻质化鞋类趋势的进一步推进,TPR鞋材市场份额受到一定挤压,未来市场消费或更倾向于轻便的EVA鞋底或其他轻质鞋材料,鞋材对SBS需求增速或有所放缓。

成本面看,随着市场竞争的加剧,原料丁二烯对SBS后市存在更强的指引性。而2024年国内丁二烯市场价格重心较2023年或有所提升,整体来看上半年价格重心或高于下半年。上半年来看,由于新增产能释放量有限,加之二季度装置检修或相对集中,供应端对价格支撑或偏强,价格维持震荡上行走势为主。下半年随着部分丁二烯新产能陆续释放,加之检修结束,供应端对价格支撑较上半年或有所减弱。对于SBS市场价格走势也带来直接影响。

综上来看,在成本预期上移背景下,预测全年SBS主力干胶市场价格运行区间为11500-13500元/吨,年均价或为12850元/吨。年内新增产能预期释放及进口货源增加,供需博弈加剧,或导致全年振幅有所收窄,上半年价格重心高于下半年价格。