来源:中银期货研究

统计局:2024年1月,制造业PMI为49.2%,环比上升0.2个百分点;非制造业PMI为50.7%,环比上升0.3个百分点;综合PMI为50.9%,环比上升0.6个百分点。

上证报:1月30日,31个省份2023年的地区生产总值(GDP)全部出炉。有17个省份GDP增速跑赢全国,西藏、宁夏、甘肃等地GDP增速超过6%,广东、山东、浙江等地GDP迈上新台阶,多个省份展现出良好的发展势头。

中指院:2024年1月,TOP100房企销售总额为2815.3亿元,同比下降33.3%,较去年同期降幅扩大1.6个百分点。保利发展、万科、招商蛇口、绿城中国、华润置地等房企销售额位居前五。

原油:

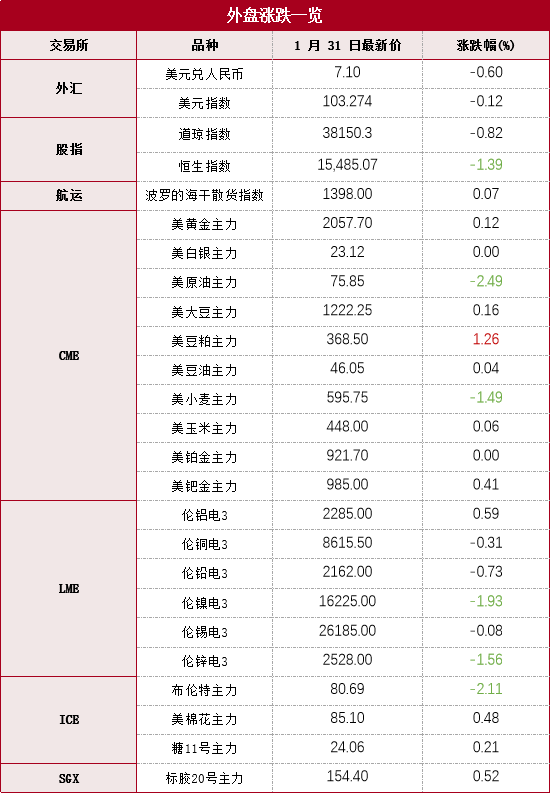

本期原油板块出现回调,内盘SC原油期货夜盘收跌0.94%,报577.6/桶。外盘Brent原油期货收跌2.19%,报80.69美元/桶;WTI原油期货收跌2.53%,报75.85美元/桶。国际宏观面,美联储FOMC维持当前联邦利率目标区间不变,且鲍威尔表示3月降息概率较低。加之隔夜纽约社区银行(NYCB)在财报暴雷后一度暴跌40%,市场对于美国区域银行危机的担忧情绪再度升温,对于国际金融市场构成一定利空压力,进而短线传导至原油板块。当前原油供需基本面相对稳固,仍以供给侧偏紧作为下方支撑点,冬季需求端短期调整为主逻辑,但需持续关注全球地缘局势发展以及宏观层面潜在压力,警惕市场大幅波动风险。观点仅供参考。

燃料油:

本期燃料油板块夜盘涨跌不一,FU高硫燃期货夜盘收涨0.13%,报3143/吨;LU低硫燃期货夜盘收跌0.48%,报4370元/吨。从新加坡船加油市场情况来看,2023年船加油销量增长显著,据新加坡海事港务局(MPA)数据,全年总销量为5182.3万吨,同比增长8.2%。2023年12月销量达505万吨,创近年来单月最高值,同比大幅增长19.75%,环比增长18.41%;其中低硫燃销量289.44万吨,同比增长11.48%。从新加坡库存水平来看,据ESG数据,截至1月24日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存减少149.2万桶至2101.1万桶。今年以来,新加坡燃料油库存周均2221.05万桶;2023年新加坡燃料油库存周均2044万桶;2022年新加坡燃料油库存周均2090万桶;2021年周均库存2250万桶;2020年周均库存2380万桶。观点仅供参考。

烯烃产业链:

甲醇:

从估值看,当周甲醇制烯烃利润小幅回落;甲醇进口利润以及中国主港与东南亚美金价差,同比处于偏低位置。综合看甲醇估值偏中性。从供需看,国内甲醇产能利用率为83.72%,环比涨2.62%。进口端预计一周到港量36.86万吨;其中,外轮在统计周期内34.74万吨,内贸周内补充2.12万吨,环比进一步上行。需求端,甲醇制烯烃装置产能利用率在83.28%,较上周上涨0.26个百分点。库存端,本周甲醇港口库存总量在78.67万吨,较上一期数据窄幅增加0.53万吨。其中,华东地区累库,库存增加1.2万吨;华南地区去库,库存减少0.67万吨;生产企业库存37.24万吨,较上期增加0.51万吨,涨幅1.39%;样本企业订单待发24.60万吨,较上期减少1.99万吨,跌幅7.47%。综合看本周甲醇供需转弱。

塑料:

从估值看,当周聚乙烯进口利润环比上行,线性与低压膜价差则自高位回落,塑料综合估值水平中等。从供需看当周聚乙烯生产企业产能利用率83.66%,较上周期增加了0.89个百分点;当周浙江石化、独山子石化、中化泉州等检修装置重启导致产能利用率上升;线型排产比例36%,年度平均水平在33.4%,相差2.6%。综合看国内总供应压力略上升。需求端下游制品平均开工率较前期+0.04%。其中农膜整体开工率较前期-0.04%;包装膜开工率较前期+0.30%,下游总开工水平略高于去年同期。库存方面,上游线型库存季节性回落,总水平同比降至低位;中游线型社会和港口库存本周进一步反季节去库。下游原料库存偏低,环比上行;成品库存较高,当周小幅去库。综合看供需面偏中性。

聚丙烯:

从估值看,丙烯单体聚合利润偏低;拉丝与共聚价差从高位略下行,聚丙烯综合估值偏低。从供需看,当周国内开工率环比下降0.02%至76.25%,同比仍低于过去两年同期水平;拉丝排产比例小幅抬升至30.03%。综合看国内聚丙烯供应压力环比变动不大。需求端来看,下游行业平均开工下降0.62个百分点至51.77%,较去年同期略高。库存方面,上游两油库存压力不大,本周去库;煤化工库存当周从高位进一步下行;中游社会和港口库存当周延续反季节性去库。下游原料库存偏低,环比季节性累库,而成品库存从高位略降。综合看供需面偏中性。

策略上建议关注塑料空配交易机会。仅供参考。

芳烃产业链:

PX:

近期PX合约在PTA合约的影响下上涨后回落,持仓高位。根据EIA公布,截至1月19日当周,美国原油库存去库,减少920万桶,至4.2068亿桶。成品油需求下滑明显。供给端来看,由于PXN利润高位震荡,PX的开工水平维持高位。截至1月26日,上周国内PX产能利用率为86.2%,环比持平。需求端来看,PTA开工水平同样维持偏高位置。PX整体供需格局偏向宽松,但市场对未来调油预期仍在。观点仅供参考。

PTA:

近期PTA主力合约PTA2405与PX同步回落,PTA盘面加工费小幅收敛。上周PTA产能利用率达到82.9%,环比下跌了近0.4个百分点。据最新消息,年产200万吨的逸盛宁波3#装置于1月26日停车。建议持续关注各炼厂停产计划。需求端来看,一方面临近春节PTA投机需求旺盛,另一方面近期外贸订单旺盛,订单天数好转,部分地区织造机械开工水平较为稳定,预计今年聚酯产业大规模降负的时间将会延后。但是由于上游偏高的成本,聚酯各产品利润难以大幅好转。另外,PTA行业库存累库趋势延续,并且累库速度不减,产业累库压力还未好转。建议持续关注市场利多预期能否被证伪,择机空配。观点仅供参考。

有色金属

有色:

隔夜,LME铜收跌26美元,跌幅0.31%,LME铝收涨13美元,涨幅0.59%,LME锌收跌40美元,跌幅1.56%,LME镍收跌320美元,跌幅1.93%,LME锡收跌20美元,跌幅0.08%,LME铅收跌16美元,跌幅0.73%。消息面:美联储将联邦基金利率的目标区间保持在5.25%到5.50%,符合市场预期。美国1月ADP就业人数增加10.7万人,预期增14.5万人,前值自增16.4万人修正至增15.8万人。国际货币基金组织(IMF)将今年全球经济增长预期上调至3.1%,较去年10月预测值高出0.2个百分点,预计明年全球经济增速为3.2%,与前值持平。第四季度欧元区以及欧盟国内生产总值均与第三季度持平,欧元区GDP同比增长0.1%,欧盟GDP同比增长0.2%。12月进口锌精矿为44.19万,环比上涨40.55%,同比增加6.44%,累计2023年锌精矿进口量为472.32万吨,累计同比增加14.23%。中国进口铜精矿加工费指数为27.94美元/吨,较上周五下跌13.51美元/吨,并创下近年3年来的最低纪录。铜杆企业春节假期放假天数10~20天,大部分企业2月初开始陆续放假,总天数与2023年接近。最新全国主流地区铜库存增0.68万吨至9.2万吨,国内电解铝社会库存增3万吨至46万吨,铝棒库存增1.7万吨至12.77万吨,七地锌锭库存增0.38万吨至8.24万吨。美联储货币政策今年调整,年前供需双弱,建议短线交易思路为主。观点仅供参考。

黑色金属

钢材:

中共中央政治局会议指出,2024年是新中国成立75周年,是实现“十四五”规划目标任务关键一年。要抓好高质量发展这个首要任务,深化改革开放,确保中央经济工作会议确定的重点任务落地落实,推动经济实现质的有效提升和量的合理增长。中国1月制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,制造业景气水平有所回升。基本面来看生铁产量持续低位,天气转冷下游消费环比下滑,市场参与者逐渐离场休市,库存环比上升,钢价震荡调整。但是煤炭因为安全停产价格处于高位,铁矿石价格坚挺,钢材价格在成本支撑下区间震荡。

铁矿石:

美国1月ADP就业人数增加10.7万人,预期增14.5万人,前值自增16.4万人修正至增15.8万人。美联储将联邦基金利率的目标区间保持在5.25%到5.50%,符合市场预期。本次声明删除了暗示未来进一步加息的措辞,称美联储预计,在对通胀降至目标更有信心以前,不适合降息。1月22日-28日,澳大利亚、巴西七个主要港口铁矿石库存总量1284.6万吨,环比增加12万吨。基本面来看,生铁产量连续3周环比上升,预计生铁产量阶段性见底,且1季度是澳巴发货淡季,预计铁矿石库存累积幅度有限且与历年同期比依旧低位,矿价下跌调整后企稳,在低库存支持下高位震荡。

农产品

豆粕 :

连粕止跌回升,CBOT大豆跌至两年以来最低后出现逢低买盘,截至上周四巴西大豆收割率为11%,较前一周增加5个百分点,高于去年同期的5%,巴西中西部已开始步入收割高峰,现货贴水连续下跌,美豆期价反弹空间有限。国内方面,连粕跟随美豆止跌回升,但缺乏供需方面的支持性消息,近期巴西大豆贴水进一步下挫,大豆进口成本持续走低是国内豆粕继续大跌的动力,正处春节前备货阶段,饲料企业采购意愿改善,但生猪拖累下豆粕消费仍无明显起色,并无大量建库需求,春节备货整体不及预期,短期豆粕价格或低位震荡,中长期仍以偏空对待。

植物油:

受CBOT大豆、豆油影响,连盘豆油小幅下跌,因有减仓,跌幅缓和。国内下游远月建仓一般,市场多以补空为主,临近春节,运输方面后期将逐步停运,市场可交易时间有限,短期暂无其他有利支撑。马来西亚BMD毛棕榈油期货今日下跌,马币走软和印度经济增长预计强劲限制跌幅。大商所棕榈油主力合约下跌1.83%。国内近月少量买船成交,市场整体基差坚挺。春节前备货进入尾声,棕榈油需求转淡,预计棕榈油库存将持续缓慢去库。后期重点关注产区天气及外部油脂市场价格波动。国内菜油止跌维持偏弱震荡,加拿大菜籽经连续几日下跌后,市场逢低买盘推动加籽回涨,伴随美豆以及原油的回涨给予了些许支撑,但欧菜下跌以及菜系基本面仍然偏空给予压力,菜油止跌小幅回弹,近期将延续弱势运行。