瑞达期货研究院

2024年以来,郑糖2405合约价格呈现先上涨,并触及6539元/吨高点,主要受12月产销数据表现良好及外盘糖价上涨等提振,随后备货结束,糖价再次陷入震荡局面。2月初,1月全国产销数据即将出炉,将对盘面形成一定指引作用。本文做对产销情况做前瞻分析。

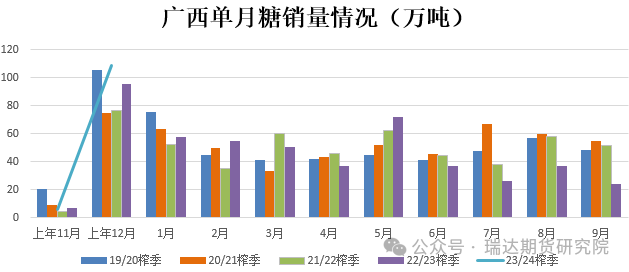

1月广西糖销量同比预计高于去年同期

据当前广西糖网了解到,广西1月未有糖厂收榨,且最早收榨时间大致在春节之后,去年同期广西有3家糖厂收榨。截止12月底,广西74家糖厂已经全部开榨,预计1月仍以60万吨左右的日榨产能投入生产。不过由于1月产区受寒潮等天气影响,部分糖厂无法满足高负荷生产,且考虑到上个月出糖率接近12%来测算,预计1月公布的数据中广西产糖量为180万吨左右,同比增加约30万吨。

月度销量数据来看,近五年 1月广西糖单月销量均值约61万吨,近三年单月销量均值约57.63万吨;而今年1月处于春节旺季备货期,且各地居民着急在“寡妇年”前举办婚嫁事宜等,贸易商备货情况明显好转,预计1月广西单月销量或在61万吨左右,基本达近五年均值水平,且高于去年同期的57.36万吨。

数据来源:WIND、瑞达期货研究院

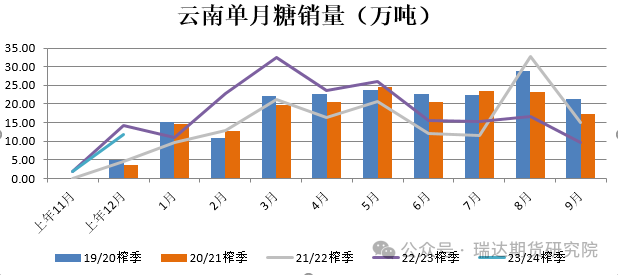

数据来源:WIND、瑞达期货研究院1月云南糖销量预计15.5万吨,高于去年同期

当前云南产区糖厂仍处于压榨高峰期,合计开榨厂家共有44家,由于1月上旬云南产地天气良好,利于糖分积累及甘蔗收割,但进入中旬各地方强降雨等影响,压榨进度再次受到影响。从近几年云南单月生产量来看,大致在30-50万吨,考虑到23/24榨季云南糖产量有所恢复,且前期天气影响部分进度,预计1月单月云南产糖量在35万吨左右。

从单月销量数据看,近五年云南糖1月单月销量均值为12.72万吨,近三年单月销量为11.82万吨。参考1月贸易商售糖成交量好转,且备货时常长于去年春节,预计1月云南糖单月销量为15.5万吨,去年同期为11.14万吨,销量预计好于去年同期水平。(具体仍以糖协公布为准)

数据来源:WIND、瑞达期货研究院

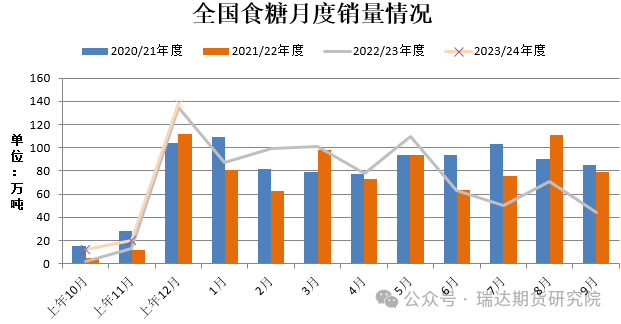

数据来源:WIND、瑞达期货研究院近三年1月全国食糖单月销糖均值为92.52万吨,加之以上对广西、云南单月销量预估合计为76.5万吨测算,考虑到今年食糖小幅增产,且消费表现良好的情况下,预计1月全国食糖合计为100万吨的可能性较大。

从最新数据来看,中糖协产销简报:12月数据显示,新糖产量同比减少、销量同比增加,产销数据表现良好,数据利多糖市。2023/24年制糖期(以下简称本制糖期)甜菜糖产区内蒙古糖厂及黑龙江糖厂已全部停机,甘蔗生产进入旺季阶段。截至12月底,本制糖期全国共生产食319.51万吨,同比减少6万吨。全国累计销售食糖169.82万吨,同比增加20万吨;累计销糖率53.2%,同比加快7.2个百分点。

数据来源:WIND、瑞达期货研究院

数据来源:WIND、瑞达期货研究院国内食糖工业库存处于加速上升阶段

中长期而言,按照食糖生产周期,12月-次年3月,食糖新增工业库存处于季节性上升周期,4-9月,食糖新增工业库存处于季节性去库阶段。关注后市库存累库及消耗情况。另外,8-10月为传统消费旺季,对于食糖去库节奏起到一定的催化作用,密切关注现阶段南方糖厂压榨进度。

南方糖厂已处于全面开榨中,工业库存快速提升。考虑到当前仍处于集中压榨阶段,预计库存仍处于加速上升期,供应压力逐渐加大。截止2023年12月份,国内食糖工业库存为149.69万吨,环比增加162%,同比减少25.31万吨,或14.46%。

总体上,考虑到1月春节旺季备货,预计1月广西、云南等产地产销数据延续上个月良好局面,2月初数据出炉后将提振白糖市场。不过食糖工业库存进入峰值,供应压力将逐渐增加。且春节前市场趋于谨慎,多以减持为主。后市糖价趋于震荡偏弱运行的可能较大。

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

谢程珙 期货从业资格号F03117498

免责声明