来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

近期原油维持震荡格局,PX价格依然在较高位置,短期成本端尚有支撑。基本面较弱,PTA 供应延续季节性累库,2月整体累库超50万吨。加工费回升,可能导致大型装置检修推迟,后续仪征化纤、宁波台化有新产能投放计划,或将加大供应压力。

需求端并无明显起色,节后织造行业恢复较慢,涤丝产销呈中性,以消耗库存为主,聚酯负荷提升受限,聚酯产业链有负反馈压力。

总的来说,聚酯链近期偏弱运行,PTA大型装置检修仍待兑现,叠加需求端的弱修复,TA期现市场整体偏弱,总体跟随成本端变动。

【期现行情】

期货方面:今日PTA主力2405合约横盘震荡整理,夜盘低开于5816元/吨,震荡走弱,早盘重心上移,缩小跌幅后收于5824元/吨,跌幅0.24%,报收于一根带长下影线的小阳线。

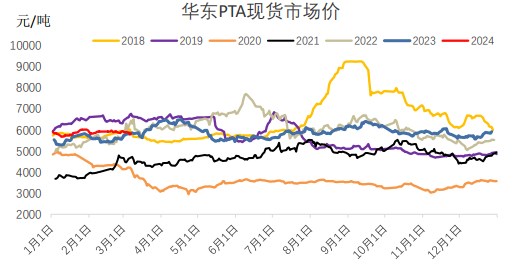

现货方面:聚酯工厂询盘气氛改善,现货端需求继续走弱,三月中下旬买气活跃度提升,远期递盘增加。三月上报盘05-30到-15,递盘05-30到-20,主流成交05-32到-30/05-20;三月中下报盘05- 20到-10,递盘05-25到-15,主流成交05-20到-17。宁波方向货源三月报盘05-25;非主流货源三月主流05-30成交。

【基本面跟踪】

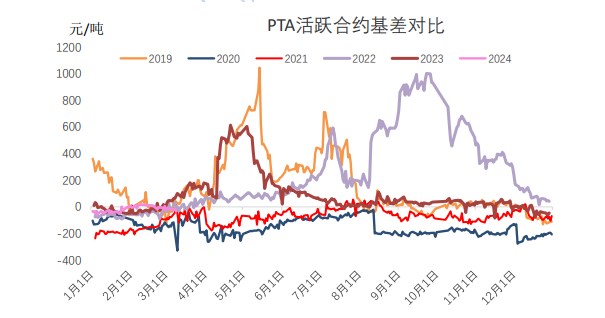

基差方面:今日PTA 主力合约收盘价与现货价格均下跌,市场价跌幅更大,基差较昨日走扩,以华东地区报价为基准,基差-34元/吨,基本处于正常的运行范围。

产业方面:当前PTA装置开工负荷82.5%左右。珠海英力士PTA总产能235万吨/年,其中125万吨装置计划于3月下旬检修,4月上旬重启。

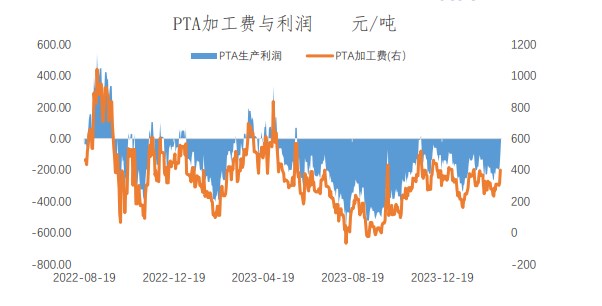

成本方面:2024年3月7日,PX价格1001.335USD,汇率7.2162;PTA原材料成本5439元/吨,加工费374元/吨左右。逸盛石化PTA739美元/吨。