来源:华融融达期货 作者:华融融达期货

研报正文

行情小结:

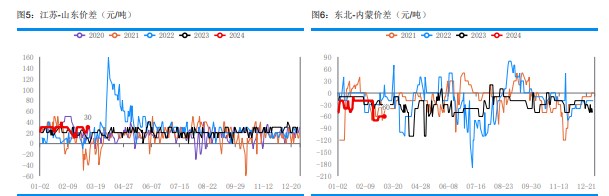

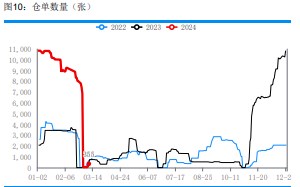

截至3月8日,UR2405合约收于2200元/吨,一周累计上涨56元/吨,涨幅为2.61%,品种总持仓量为260191手,周环比减少17990手。山东05基差 60元/吨,周环比走强9元/吨,05-09合约月差115元/吨,周环比走弱26 元/吨。交易所仓单355张,较上周增加316张。

市场动态:

周内尿素市场价格总体偏强震荡运行,供需相对平稳,没有大范围的检修和集中爆发的采购,市场情绪多受消息面引导。淡储尿素尚未对市场形成明显冲击,上周末尿素工厂预收好转后,报价顺势稳中上调。

之后关于未来出口是否放开的消息在市场发酵,市场多空观点不一。农业返青肥需求转淡,工业需求提升,但市场追高情绪谨慎,但随着订单的逐渐消化,厂家有收单需求,局部市场开始出现松动迹象。

山东主流价2260元/吨(+30)

河南主流价2270元/吨(+50)

山西主流价2150元/吨(+30)

内蒙通辽主流价2400元/吨(+30)

东北主流价2340元/吨(+30)

江苏主流价2290元/吨(+30)

操作建议:

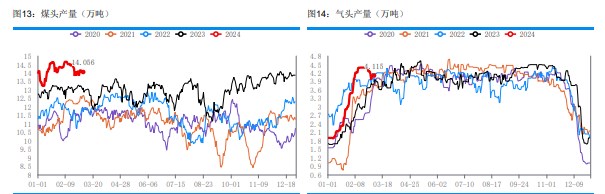

震荡对待。国内尿素日产量在18.0-18.8万吨高位区间运行,装置变动不大。需求面,返青追肥需求开始转弱,复合肥以及板材行业开工率提升,工需接棒农需,需求整体脉冲而不集中。货源向终端转移,但基层对高价接受有限,厂家在待发减少后或开始让利。