来源:和合期货 作者:和合期货

研报正文

一、本周行情回顾

本周天胶主力合约先跌后涨,周五午后放量拉升。截止本周五收盘,主力合约收盘价 14250 元/吨,较上周五上涨 2.41%。

3 月 7 日 上 海 地 区 天 然 橡 胶 市 场 主 流 行 情 基本平稳:22 年全乳报12900-13100 元/吨左右,越南 3L 胶报 12800-12900 元/吨左右,21 年泰国3号烟片报价 16300-16600 元/吨左右。

二、供应仍然偏紧,库存持续去库

全球橡胶季节性供应淡季,国外越南、泰国东北部进入停割期,泰国南部向减产期过渡,全球供应仍偏紧。但随时间推移,国内云南产区预计3 月中下旬将陆续进入试割状态,国内供应预期小幅增加。

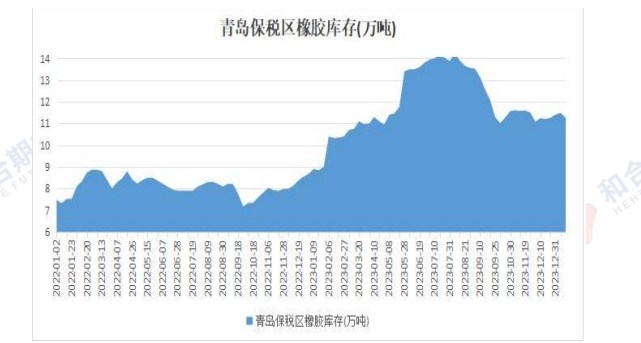

本周期青岛库存保税库及一般贸易库存均呈现去库。截至 2024 年 3 月 3 日,青岛地区天胶保税和一般贸易合计库存量 66.2 万吨,环比上期减少 0.41 万吨,降幅 0.61%。保税区库存环比减少0.29%至 9.56 万吨,一般贸易库存环比减少 0.67%至 56.64 万吨。

三、节后排产迅速恢复,轮胎厂开工率逐步提升

周内半钢胎样本企业产能利用率继续提升,内销订单表现平稳,库存处于低位水平。全钢胎企业出货逐步好转,库存有所走低。半钢胎样本企业产能利用率为 80.34%,环比+1.47 个百分点,同比+1.13 个百分点。全钢胎样本企业产能利用率为 71.47%,环比+1.67 个百分点,同比-1.99 个百分点。

四、汽车出口继续增长,销售数据有所回落

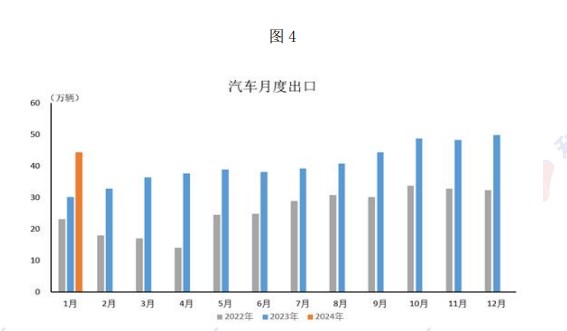

据中国汽车工业协会统计分析,2024 年 1 月,汽车出口同比增长超过40%,延续快速增长态势。2024 年 1 月,汽车出口 44.3 万辆,环比下降11.2%,同比增长 47.4%。

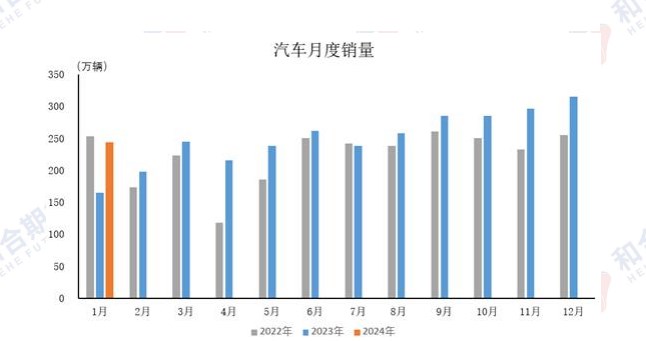

据中国汽车工业协会统计分析,春节假期临近,新年促销活动持续进行,节前购车需求得到一定释放,加之去年同期受春节月和促销政策切换影响基数较低,1 月汽车产销同比呈现明显增长。2024 年 1 月,汽车产销分别完成241 万辆和243.9 万辆,环比分别下降 21.7%和 22.7%,同比分别增长51.2%和47.9%。

乘用车:2 月 1-29 日,乘用车市场零售 109.2 万辆,同比下降21%,环比下降 47%,今年以来累计零售 312.6 万辆,同比去年增长17%;2 月1-29 日,全国乘用车厂商批发 125.6 万辆,同比下降 22%,环比下降40%,今年以来累计批发 334.4 万辆,同比增长 9%。

新能源:2 月 1-29 日,新能源车市场零售 40.1 万辆,同比下降9%,环比下降 41%,今年以来累计零售 106.9 万辆,同比增长 39%;2 月1-29 日,全国乘用车厂商新能源批发 44.1 万辆,同比下降 11%,环比下降37%,今年以来累计批发 112.3 万辆,同比增长 27%。

五、美联储态度中性,国内经济基本稳定

美国 2 月制造业 PMI 回落,PCE 通胀回落趋势不改。美国2 月ISM 制造业PMI47.8,预期 49.5,前值 49.1,其中,新订单、产出和就业均出现萎缩。此外,1 月居民实际消费支出走弱,2 月密歇根大学消费者信心指数近三个月以来首次下降,美国终端消费走弱下,制造业需求走软。

当地时间 3 月 7 日,美联储主席鲍威尔在美国国会参议院作证时表示,美联储距离有信心降息已经不远,并且很清楚降息太迟的风险。如果通胀走势符合预期,今年内将会开始降息。

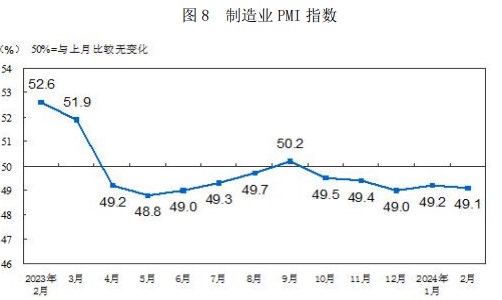

3 月 1 日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。2 月制造业采购经理指数(PMI)为 49.1%,比上月下降0.1 个百分点;非制造业商务活动指数为 51.4%,比上月上升 0.7 个百分点;综合PMI产出指数为 50.9%,与上月持平。受到 2 月春节假期影响,制造业PMI 环比略有下降。

2 月生产指数为 49.8%,比上月下降 1.5 个百分点,企业生产活动有所放缓;新订单指数为 49.0%,与上月持平。春节假期带来消费热潮,服务业景气度回升。2 月服务业商务活动指数为 51%,比上月上升 0.9 个百分点。

六、天然橡胶市场综述及后市展望

目前国外主产区仍处于停割状态,国内本月中下旬云南地区陆续试割,但供应扔偏紧,具有一定的支撑。中下游工厂开工率持续恢复,同时天然橡胶社会库存及青岛库存延续降库,多头氛围浓厚,但本月汽车销量环比有所下降,随着国内产区逐步开割,胶价缺乏持续上涨驱动,预计下周仍维持震荡走势。

风险点:宏观风险、橡胶产区供应上量、需求放缓