来源:宏源期货 作者:宏源期货

研报正文

资讯

1.SMM 调研显示,新疆样本硅企(产能占比79%)周度产量在36450吨,周度开工率在97%,环比小幅波动。云南样本硅企(产能占比 30%)周度产量在3322吨,周度开工率在39%,较上周环比下降。四川样本硅企(产能占比32%)周度产量在1120吨,周度开工率在 17%,环比基本稳定。

2. 截至3月15日,工业硅全国社会库存共计36.3万吨,周环比增加0.4万吨。其中社会普通仓库10.5万吨,较上周环比增加0.2万吨,社会交割仓库25.8万吨(含未注册成仓单部分),较上周环比增加0.2万吨。

3. 据SMM了解,上周江苏一外资单体企业正式进入检修周期,当前生产装置逐渐关停中,此次检修时长预计为25-30天,国内有机硅供应开始缩减。

投资策略

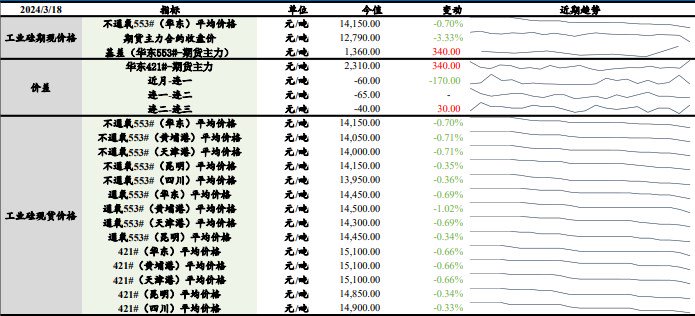

上一交易日工业硅不通氧553#(华东)平均价格较前日下跌0.70%至14,150元/吨,421#(华东)工业硅平均价格较前日下跌0.66% 至15,100元/吨,期货主力合约收盘价较前一天下跌3.33%至12,790元/吨。

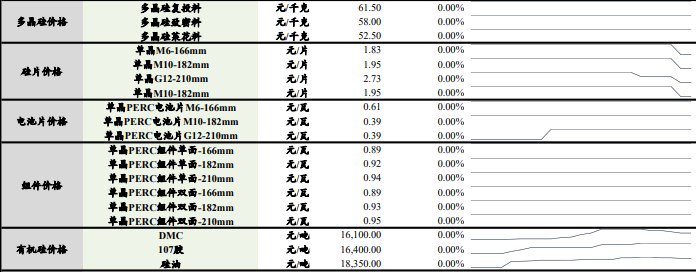

多晶硅复投料价格较前一天持平至61.5元/千克;多晶硅致密料较前一天持平至58元/千克;多晶硅莱花料较前一天持平至52.5元/千克。

基本面来看,目前在产硅厂维持正常生产,节后个别硅厂有检修计划,川滇地区处于高成本的枯水期,短期内复产意愿较低,生产端维持北高南低格局,生产端变动不大;

消费端来看,光伏板块3月提产节奏显著,多晶硅下游硅片3月排产总量预计超过65GW,环体提升 10%,其中部分一线开工率将达到100%,给予多晶硅一定的支撑,预计3月多晶硅排产在17万吨左右;有机硅近期终端较好,价格上行,但随着下游阶段性备库结束,有机硅或有累库风险,部分厂家开始下调报价,有机硅阶段性上行或接近尾声;铝合金开工有所回升,基本回复至节前开工水平。

整体来看,春节期间硅厂正常生产,加之节后下游采购不积极,部分硅厂厂库累积,硅价成交价接连下跌,上周五工业硅期货主力合约下探至12,515元/吨低价,硅厂虽有挺价意愿,但下游用户对价格预期整体偏弱,当前硅市缺乏明显利好刺激硅价转头,关注硅价在逼近北方成本线后硅厂开工情况。