来源:华泰期货 作者:华泰期货

研报正文

市场分析

天然橡胶:

现货及价差:

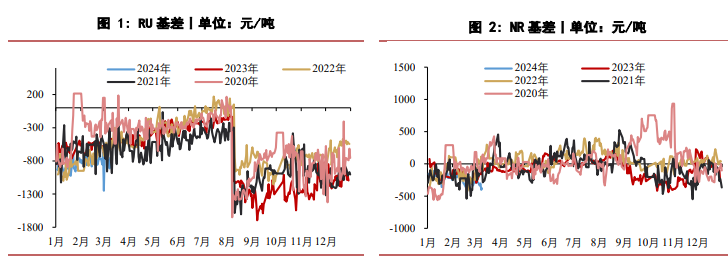

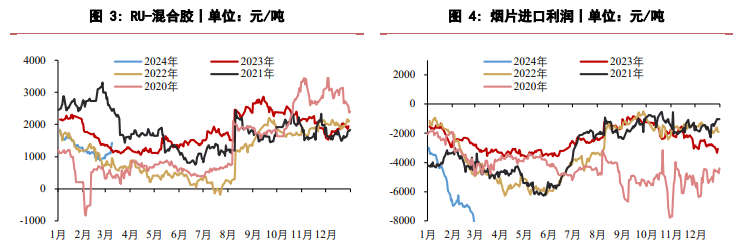

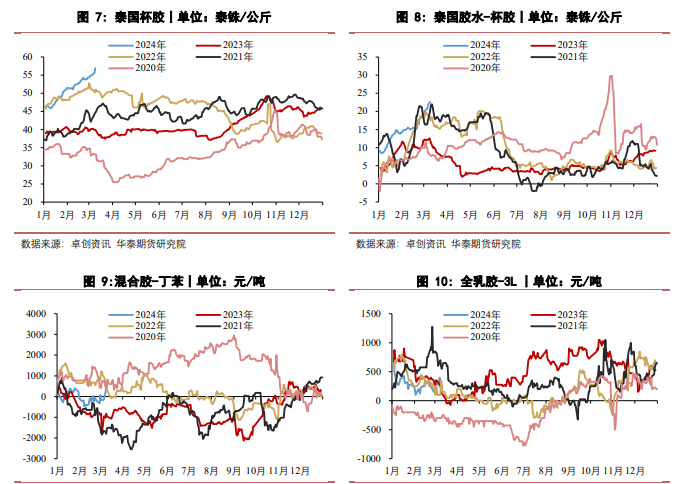

3 月 18 日,RU 基差-750 元/吨(+165),RU 与混合胶价差 1425 元/吨(+135),烟片胶进口利润-9297 元/吨(+121),NR 基差-380 元/吨(21);全乳胶14750 元/吨(+875),混合胶 14075 元/吨(+575),3L 现货 14500 元/吨(+950)。STR20#报价 1745 美元/吨(+65),全乳胶与 3L 价差 250 元/吨(-75);混合胶与丁苯价差 475 元/吨(+275);

原料:

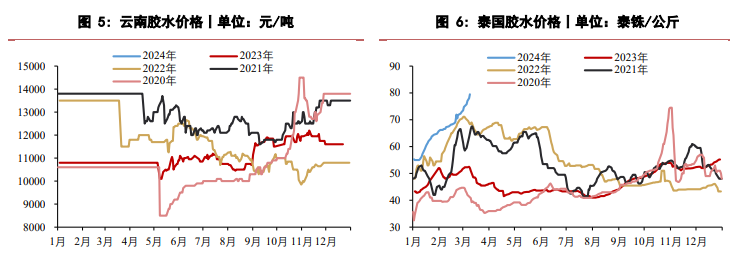

泰国烟片 94.44 泰铢/公斤(+2.99),泰国胶水 79.5 泰铢/公斤(+1.50),泰国杯胶 56.9 泰铢/公斤(+1.30),泰国胶水-杯胶 22.6 泰铢/公斤(+0.20);开工率:3 月 15 日,全钢胎开工率为 70.35%(+0.70%),半钢胎开工率为 79.55%(+0.99%);

库存:

3 月 15 日,天然橡胶社会库存为 156 万吨(-1.46),青岛港天然橡胶库存为656167 吨(+3588),RU 期货库存为 217411 吨(+2078),NR 期货库存为 124993 吨(+6654);

顺丁橡胶:

现货及价差:

3 月 18 日,BR 基差-120 元/吨(+115),丁二烯上海石化出厂价 11600元/吨(0),顺丁橡胶齐鲁石化 BR9000 报价 14000 元/吨(+700),浙江传化 BR9000报价 14000 元/吨(+700),山东民营顺丁橡胶 13800 元/吨(+800),BR 非标价差 320元/吨(-215),顺丁橡胶东北亚进口利润-1526 元/吨(+226);

开工率:

3 月 15 日,高顺顺丁橡胶开工率为 64.28%(-0.01%);

库存:

3 月 15 日,顺丁橡胶贸易商库存为 3660 吨(+20),顺丁橡胶企业库存为29100 吨(-850);

策略

RU 及 NR 中性。最近的焦点主要集中在供应端,一方面是海外原料价格的持续上涨,带动东京胶创历史新高,新加坡胶也持续走强,较长时间内外品种倒挂下,国内橡胶有补涨需求。

另一方面,则是海外价格强势导致国内近期到港量的偏少,国内港口库存迎来连续几周的去库,且国内云南产区目前雨水较少下对于月底能否顺利开割的担忧加大,导致天然橡胶价格支撑较强。下游轮胎需求的旺季特征,尤其海外轮胎出口订单维持较好势头下,国内轮胎厂开工率持续回升且处于同比高位。在国内供应没有回升之前预计价格延续强势。

BR 中性。因丁二烯价格强势以及上游部分装置仍有检修,现货呈现偏紧格局。叠加下游轮胎需求的旺季特征,尤其海外轮胎出口订单维持较好势头下,国内轮胎厂开工率持续回升且处于同比高位。在顺丁橡胶装置负荷没有提升之前, 供需延续偏紧格局,价格有望保持强势。

风险

国内产区天气,国内到港,上游顺丁橡胶装置恢复情况以及下游轮胎需求变化。