来源:国投安信期货

摘要

全球大类资产表现情况:股债齐落 商品反弹

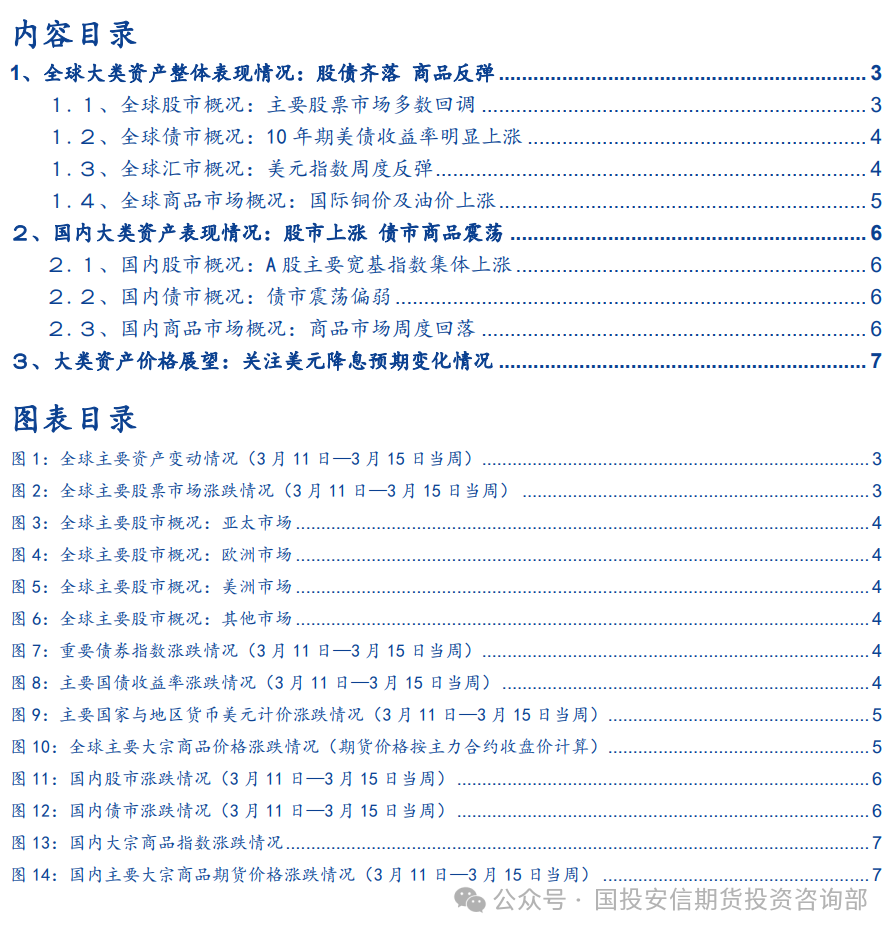

3月11日—3月15日当周,美国2月通胀数据超出市场预期,美元降息预期降温。美元指数周度反弹,股债双双回落,商品上涨。综合来看,以美元计价,商品>股>债。

国内大类资产表现情况:股市上涨 债市商品震荡

3月11日—3月15日当周,中国1-2月社融增量及新增人民币贷款同比皆出现少增,M2与M1剪刀差走阔。国内融资需求仍有待改善。股市上涨,债市商品震荡运行。综合来看,股>债>商品。

大类资产价格展望:关注美元降息预期变化情况

综合来看,美元降息预期若持续降温,将对近期主要大类资产走势形成较大影响。关注近期美联储官员表态,以及美国通胀数据进一步表现。

正文

1、全球大类资产整体表现情况:股债齐落 商品反弹

3月11日—3月15日当周,美国2月通胀数据超出市场预期,美元降息预期降温。美元指数周度反弹,股债双双回落,商品上涨。综合来看,以美元计价,商品>股>债。

1.1、全球股市概况:主要股票市场多数回调

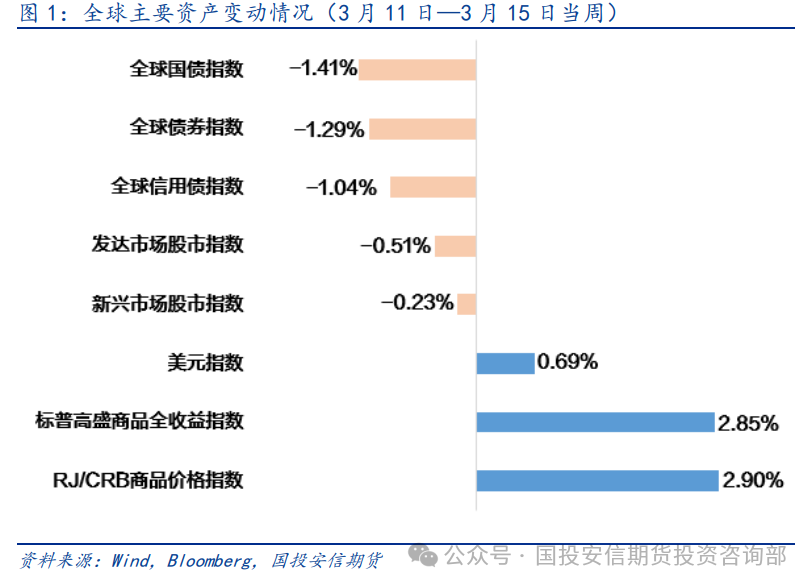

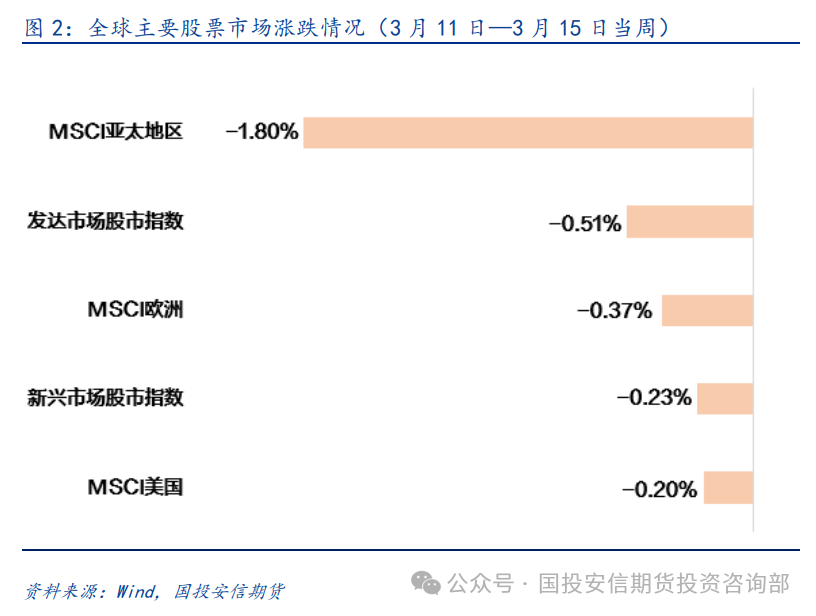

3月11日—3月15日当周,市场预计美元降息时间后延,风险偏好回落,全球主要股票市场多数回落。从地域来看,亚太地区表现不佳。新兴市场表现略好于发达市场。VIX指数周度回落。

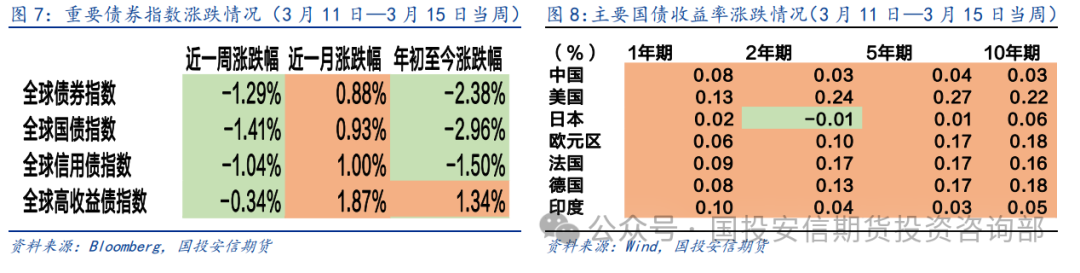

1.2、全球债市概况:10年期美债收益率明显上涨

3月11日—3月15日当周,6月美元降息概率下降,各期限美债收益率集体反弹。10年期美债收益率周度上涨22bp至4.31%。全球债市周度回落。全球范围内,高收益债>信用债>国债。

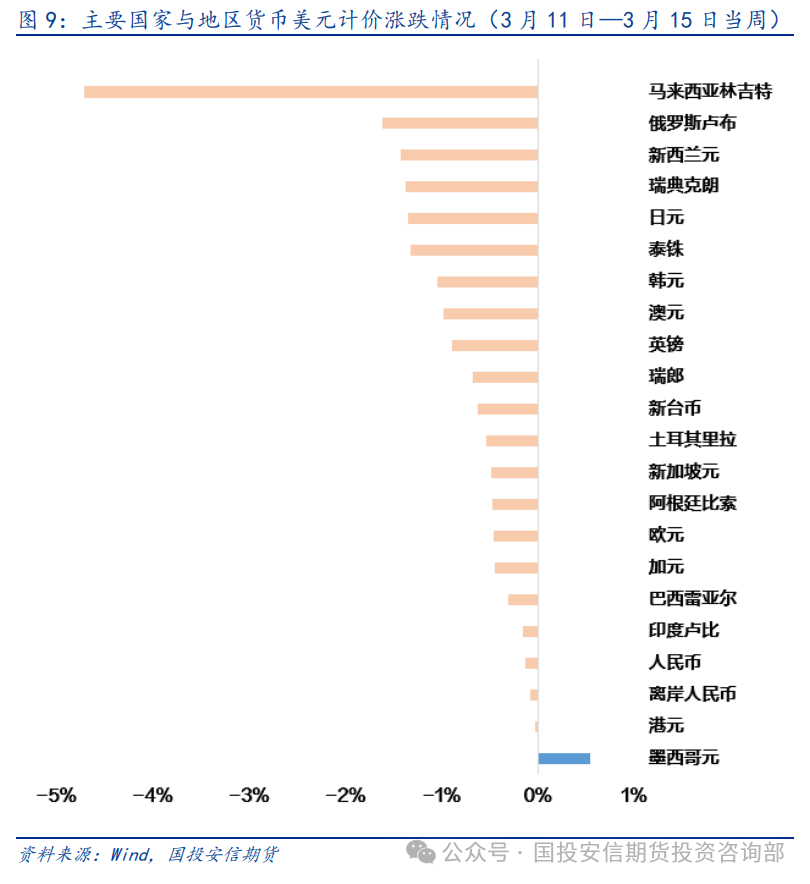

1.3、全球汇市概况:美元指数周度反弹

3月11日—3月15日当周,降息预期降温促使美元指数周度反弹,站上103整数关口。主要非美货币兑美元集体贬值,人民币汇率回落。美元指数周涨幅0.69%。

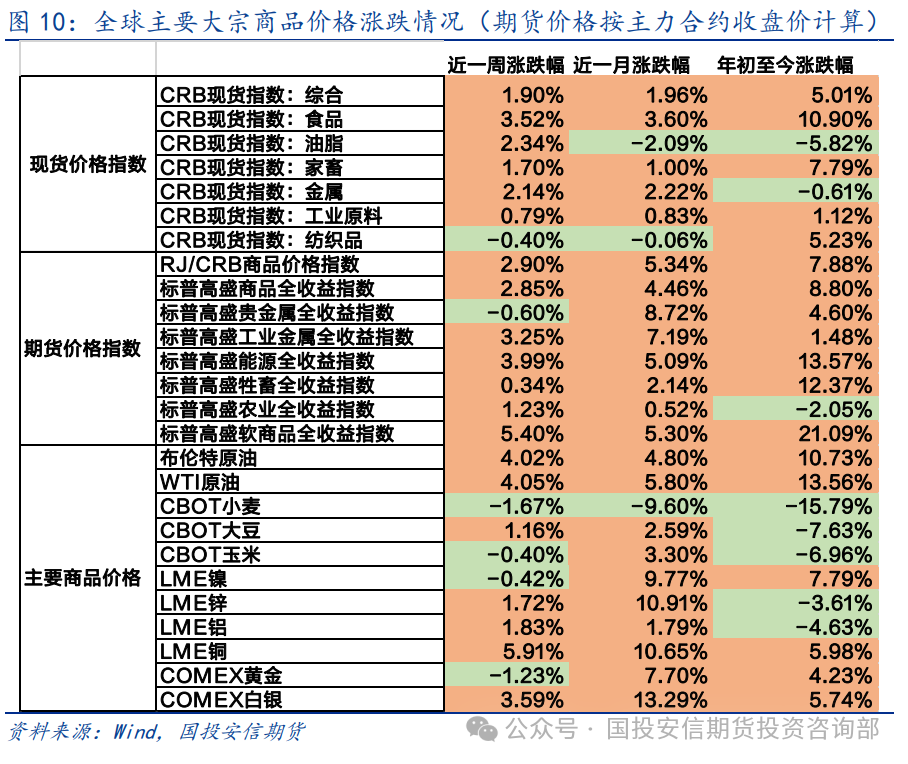

1.4、全球商品市场概况:国际铜价及油价上涨

供应端出现扰动,国际铜价及油价周度明显上涨。国际金价回调,白银价格出现补涨。农产品涨跌互现。

2、国内大类资产表现情况:股市上涨 债市商品震荡

3月11日—3月15日当周,中国1-2月社融增量及新增人民币贷款同比皆出现少增,M2与M1剪刀差走阔。国内融资需求仍有待改善。股市上涨,债市商品震荡运行。综合来看,股>债>商品。

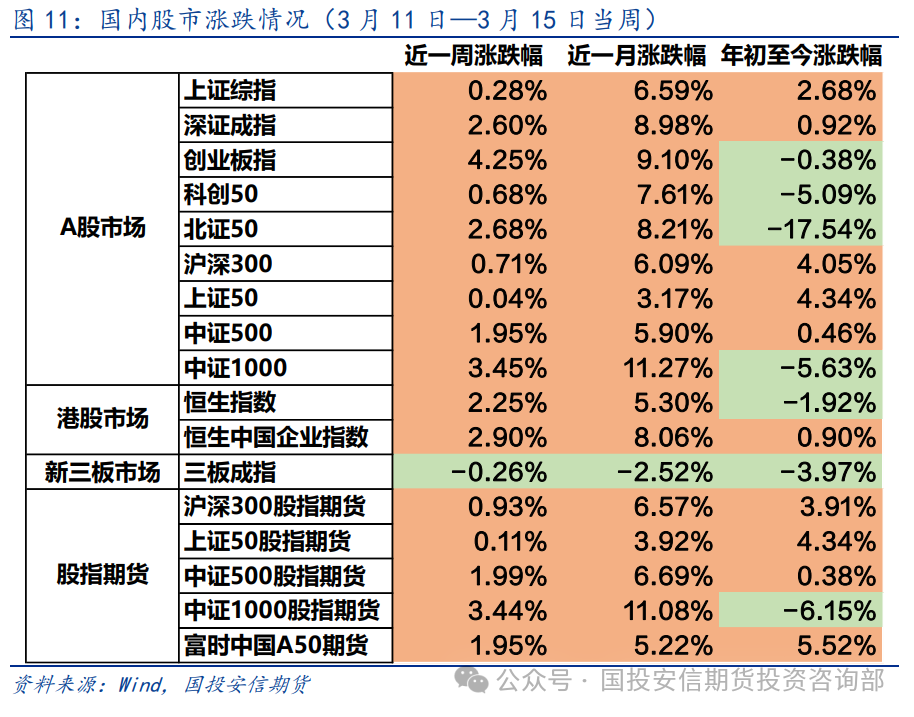

2.1、国内股市概况:A股主要宽基指数集体上涨

两会胜利闭幕,投资者情绪持续改善。A股主要宽基指数集体上涨。两市日均成交额上行。风格方面,成长风格表现强于大盘蓝筹。板块方面,汽车、食品饮料涨幅居前,煤炭及石油石化表现不佳。短期资金面上,北上资金近一周净流入328.20亿元,由净流出转为净流入。上证综指周涨幅0.28%。

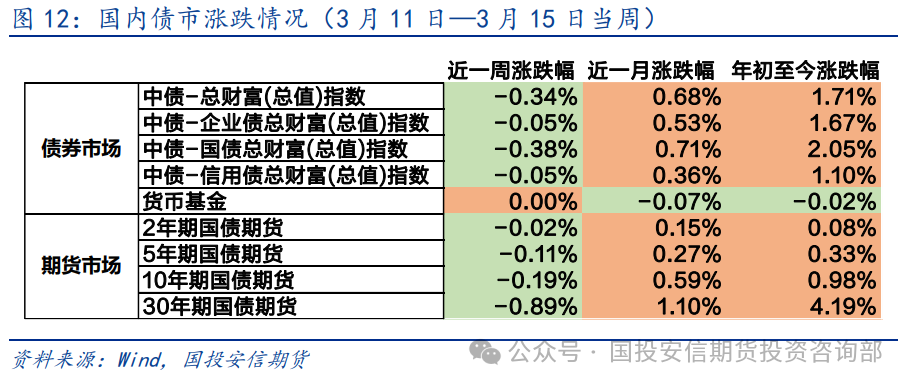

2.2、国内债市概况:债市震荡偏弱

3月11日—3月15日当周,央行公开市场操作净回笼1050亿元。市场资金面相对均衡。债市震荡偏弱。整体来看,企业债>信用债>国债。

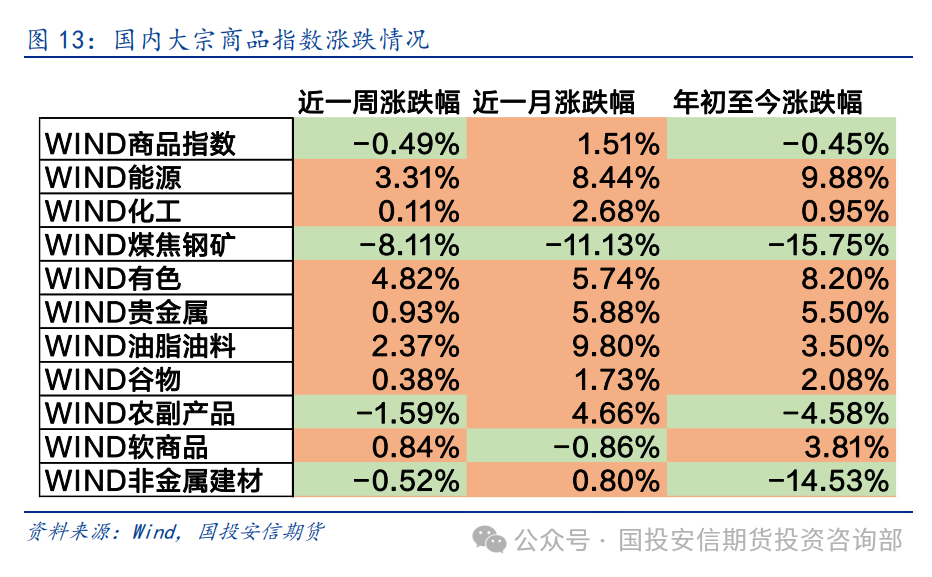

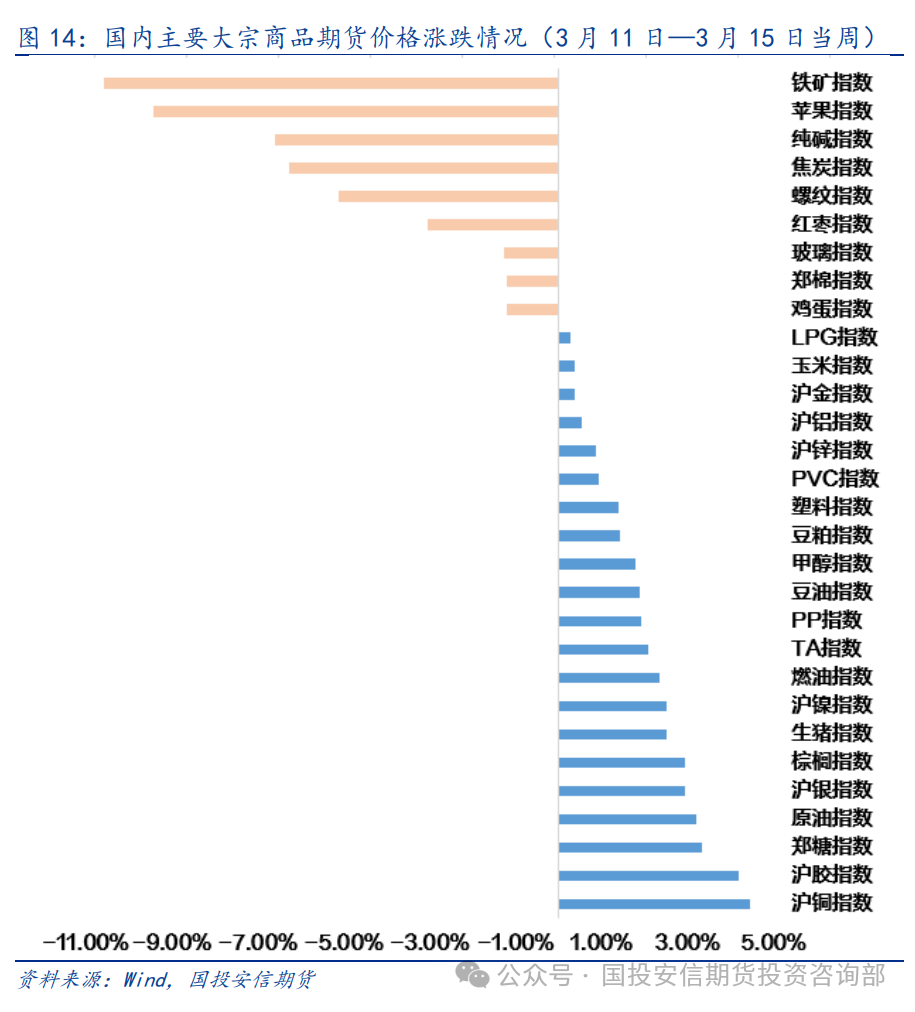

2.3、国内商品市场概况:商品市场周度回落

国内商品市场周度回落。主要商品板块中,有色、能源涨幅居前,煤焦钢矿表现不佳。

3、大类资产价格展望:关注美元降息预期变化情况

综合来看,美元降息预期若持续降温,将对近期主要大类资产走势形成较大影响。关注近期美联储官员表态,以及美国通胀数据进一步表现。