来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

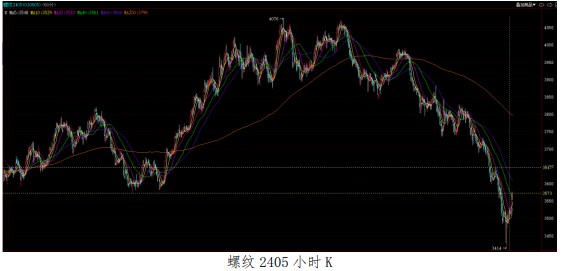

盘面上,今日黑色系延续反弹态势,成材减仓上行,收盘价格重心明显上移。成材供需格局未见明显好转,地产需求缺口难补、基建需求或受化债压力影响,整体上建材需求不及去年同期,但是近期钢厂减产消息较多,关注兑现力度,最快本周迎来库存拐点;

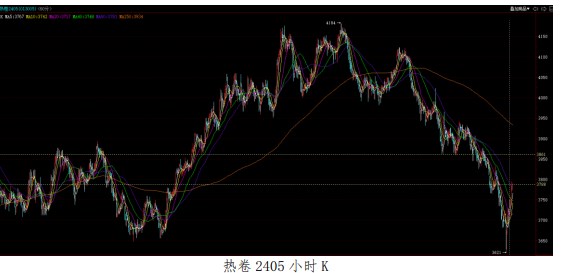

铁水仍未止跌,铁矿石供应宽松,焦炭六轮提降、同时双焦供应端扰动仍存,成本端支撑逻辑仍较弱。总体上,我们认为成材基本面仍偏空,但需关注钢厂减产情况,库存一旦开始去化,边际上做空的驱动会减弱。

从资金层面来看,近两日空头有平仓止盈操作,盘面急速反弹,仍需警惕空头大幅止盈的风险。综上,对于成材我们认为暂无支撑盘面持续大幅反弹的驱动,单边短线观望为主,多卷螺差头寸可继续持有。螺纹钢主力关注 3600 附近压制,热卷主力关注 3860 附近压制。近期关注高频成交数据以及库存去化情况。

【期现行情】

期货方面:螺纹钢主力 RB2405 开盘 3518 元/吨,收盘于 3573 元/吨,+99 元/吨,涨跌幅+2.85%;热卷主力开盘 3730 元/吨,收盘于 3788 元/吨,+110 元/吨,涨跌幅+2.99%。

持仓方面,今日螺纹钢 RB2405 合约前二十名多头持仓为 1162221, -80469 手,前二十名空头持仓为 1212465,-127084 手,多减空减;热卷 HC2405 合约前二十名多头持仓为 616135,-56339 手,前二十名空头持仓为 598454,- 43699 手,多减空减。

现货方面:今日国内钢材价格普遍上涨,热卷涨幅更大,上海地区螺纹钢现货价格为 3560 元/吨(+40 元/吨);上海地区热轧卷板现货价格为 3800 元/吨(+40 元/吨)。节后成材交投逐渐恢复,近两日随着盘面成材出现反弹,现货价格亦跟涨,交投气氛亦有所回暖。

基差方面:主力合约上海地区螺纹钢基差为-13 元/吨(-20 元/吨);热卷基差为 32 元/吨(-3 元/吨);目前基差处于历年同期中等偏低水平。

【基本面跟踪】

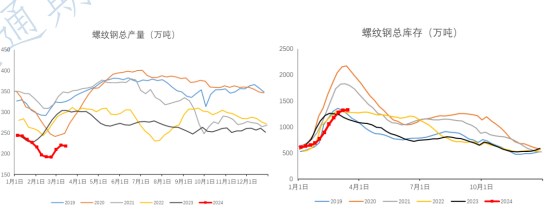

产业方面:根据 Mysteel 数据,3 月 8 日至 3 月 14 日,螺纹钢周产量 218.53 万吨,-1.93 万吨,同比-28.1%;表需为 212.38 万吨,+33.5 万吨,同比-39.34%;社库 934.28 万吨,-11.75 万吨;厂库 390.52 万吨,+17.9 万吨;

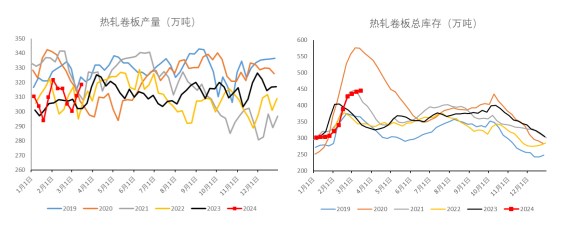

总库存 1324.8 万吨,环比+6.15 万吨。热卷产量 318.51 万吨,+7.63 万吨,同比+5.45%;热卷表需 315.1 万吨,+10.7 万吨,同比-1.4%;厂库 94.66 万吨,+1.01 万吨;社库 351.02 万吨,+2.41 万吨;总库存为 445.7 万吨,+3.4 万吨。

节后第四周五大材产需双增,累库斜率放缓,目前累库高度高于去年峰值,累库幅度放缓,1-2 周内有望进入去库通道。其中螺纹钢产量连续两周回升后小幅下滑,电炉(-0.43 万吨)、高炉(-1.5 万吨)均有减量,目前高炉利润维持在盈亏平衡点附近,建材需求偏弱,钢厂生产积极性一般,预计短期产量低位震荡。螺纹需求恢复斜率偏小,同比远低于去年水平,不过低产量状态下累库幅度明显放缓;绝对水平上,厂库和社库均高于去年峰值,库存去化仍存压力。

热卷产量延续回升,绝对水平中性偏高,热卷利润状况略好于螺纹,铁水倾向于热卷,预计短期产量稳中趋增;需求继续恢复中,本期因产量回升较快,总库存延续累库,幅度有所放缓,但目前总库存绝对水平处在农历同期偏高水平。