市场回顾:

截止3月19日收盘,白糖主力合约SR405收盘价为6570元,收涨约为0.37%。当日最高价6586元,最低价6531元。

国际食糖产量预期降低

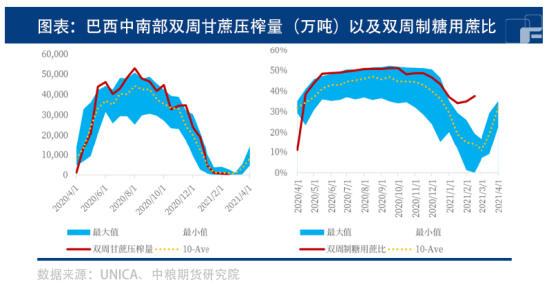

上周国际糖价因巴西降雨而表现疲软。由于全球最大生产国巴西的食糖产量增加,食糖价格也表现疲软。不过,市场预期巴西2024/25年度巴西甘蔗作物产量可能会减少。另外,国际糖业组织 (ISO) 于2月28日将2023/24年全球食糖赤字预估从11月的减少335万吨提高至减少689万吨,会对糖价有一定支撑。国际市场交易逻辑的中心仍然在于巴西2024/2025产季产量的预估。

印度近期宣布对糖精炼制的糖蜜征收50%的出口税后,有迹象表明印度将维持食糖出口的禁令,这不仅给糖价带来了支撑,也在一定程度上降低了印度未来取消食糖出口限制的可能性。食糖贸易商Alvean近日表示,印度2024/25年度食糖产量可能下降9%至3000万吨,这可能会进一步限制印度食糖出口,抑制全球供应。

泰国是世界第三大食糖生产国和第二食糖出口国。泰国糖厂报告称,今年压榨甘蔗的产量是至少13年来的最低水平。

国内食糖产销良好

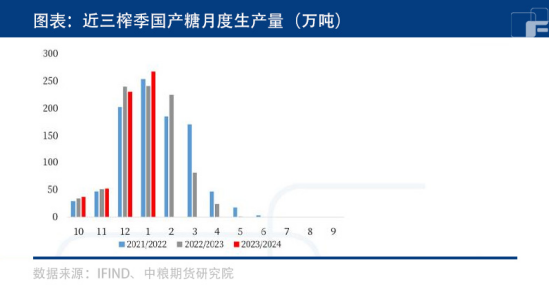

国内现货糖厂陆续结束生产,现货挺价意愿强,供应旺季需求淡季相对变动不大。从国内市场角度看,南方主产地糖厂已经陆续进入收榨阶段,虽然甘蔗含糖率在开榨阶段受到了天气的负面影响,但是甘蔗总量的增加让白糖产量始终保持增产预期。

国产糖销售进度良好,累计销糖量和销糖率都处于历史偏好水平,库存压力并不大,从现实端给予了糖价支撑。国内外基本面较前期并没有太大变化,近期糖价的上涨可能更多受国际市场对未来预期的情绪影响。

天气变化影响甘蔗产量

这榨季天气状况同比上榨季较差,且今年巴西的平均降水量更低,预计巴西中南部地区2024/2025榨季甘蔗产量下降9.6%,至5.98亿吨,但预计制糖比将上升至51.4%,这将部分抵消甘蔗产量下降的影响。

我国大部分地区气温较往常偏低,产地云南偏高,广西偏低。降水量方面,食糖产地云南、广西降水较往常偏少。

总结

综合来看,供给量边际下行,原料价格上升,叠加外盘反弹带动,预计短期白糖走势维持偏强运行。值得注意的是,虽然巴西下年度主产区甘蔗减产预期仍存,但市场并未形成食糖短缺的一致预期。

(刘宇 期货交易咨询资格证号:Z0012343)